Americké akcie: Zase jeden konec světa

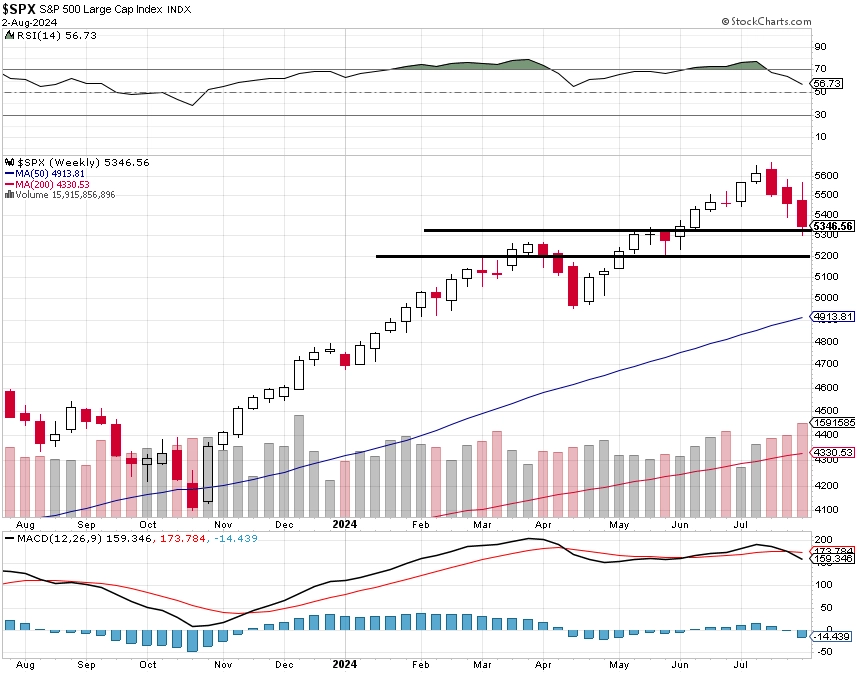

Americký akciový index má za sebou třetí ztrátový týden v řadě, tentokrát odepsal 2,06 %. Z maxima v polovině července index již spadl o 5,66 %, a debaty o hlubší korekci tak nabírají na intenzitě.

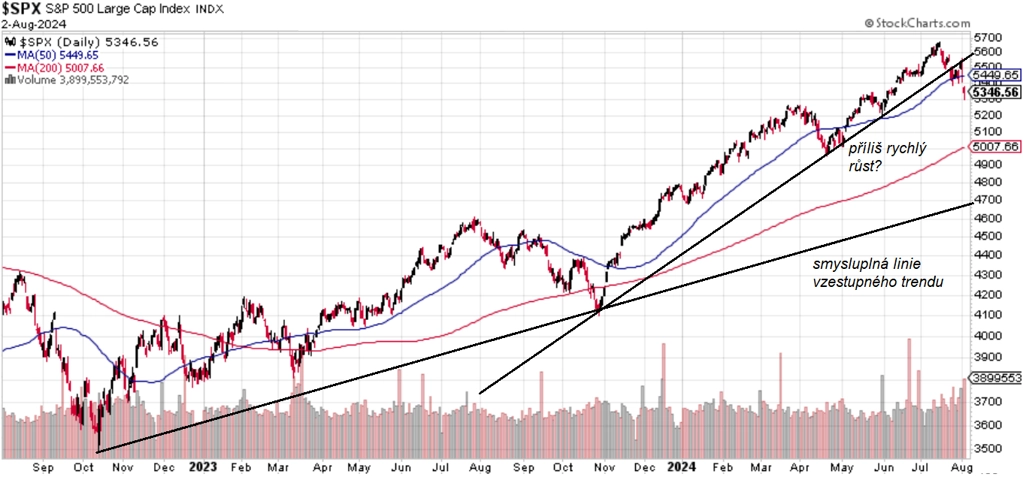

Uplynulý obchodní týden začal pondělní zelenou nulou, v úterý přišel pokles o půl procenta, ale ve středu index S&P 500 přidal 1,58 % (Fed nesnížil sazby, ale Jerome Powell naznačil, že zářijové snížení úroků je poměrně reálné). Index tak v polovině týdne zaplnil kurzový odskok ze začátku předchozího týdne. Ve čtvrtek a v pátek nicméně optimismus po oznámení slabých dat (včetně těch z trhu práce) vyprchal a S&P 500 klesl o 1,37 % a 1,84 %. Propad z druhé poloviny týdne znamená, že se index S&P 500 nejprve vrátil pod 5 500, aby v pátek zaplnil kurzový odskok na 5 340 z poloviny června. Pokles pokračoval, byla otestována hladina 5 300, nicméně index zakončil týden výše (těsně pod 5 350). Nejbližší support je nyní na 5 300, další na 5 200. Na opačné straně je nejbližší výrazná rezistence v pásmu 5 400 až 5 450. Technická korekce by nastala při poklesu o 10 % z maxima, tedy při uzavření pod úrovní 5 100,48 bodu.

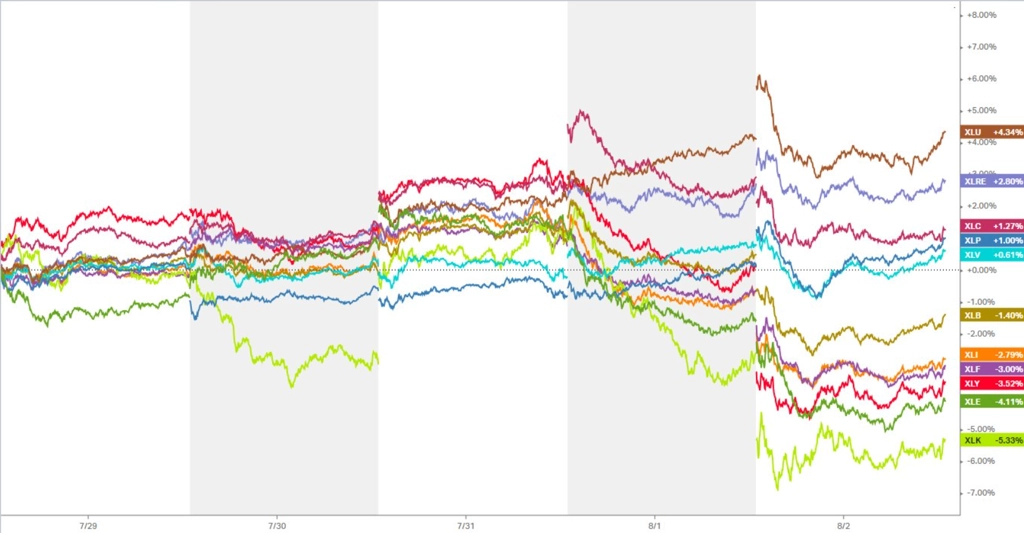

Z hlediska sektorů indexu S&P 500 jich ovšem v týdnu hned pět dokázalo posílit, nejvíce veřejné služby. Pod největším tlakem naopak byly technologie.

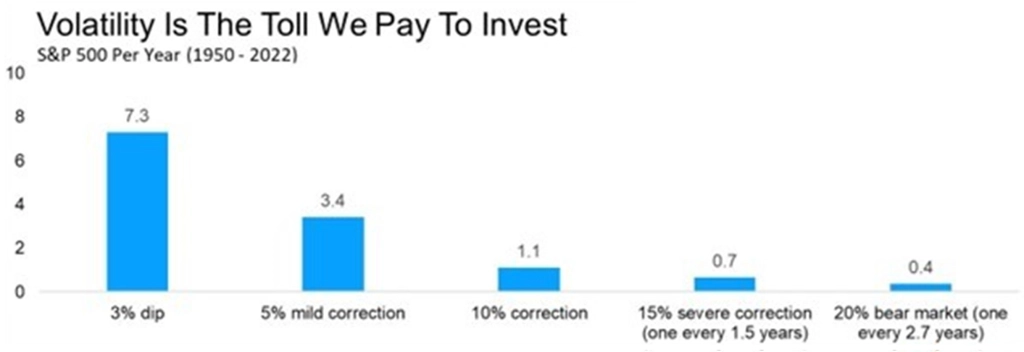

Index S&P 500 ztratil přes 5 % letos již podruhé. Historicky běžné jsou ale více než tři minimálně takové ztráty za kalendářní rok.

Podobné alespoň 5% pullbacky nezřídka pouze uvozují hlubší poklesy, jiné se rychle stanou příležitostí k levnějším nákupům ("buy the dip"). Jisté je, že když začnou hlavní indexy ztrácet, investoři "rozmazlení" dosavadními zisky a tržním klidem to považují téměř za konec světa.

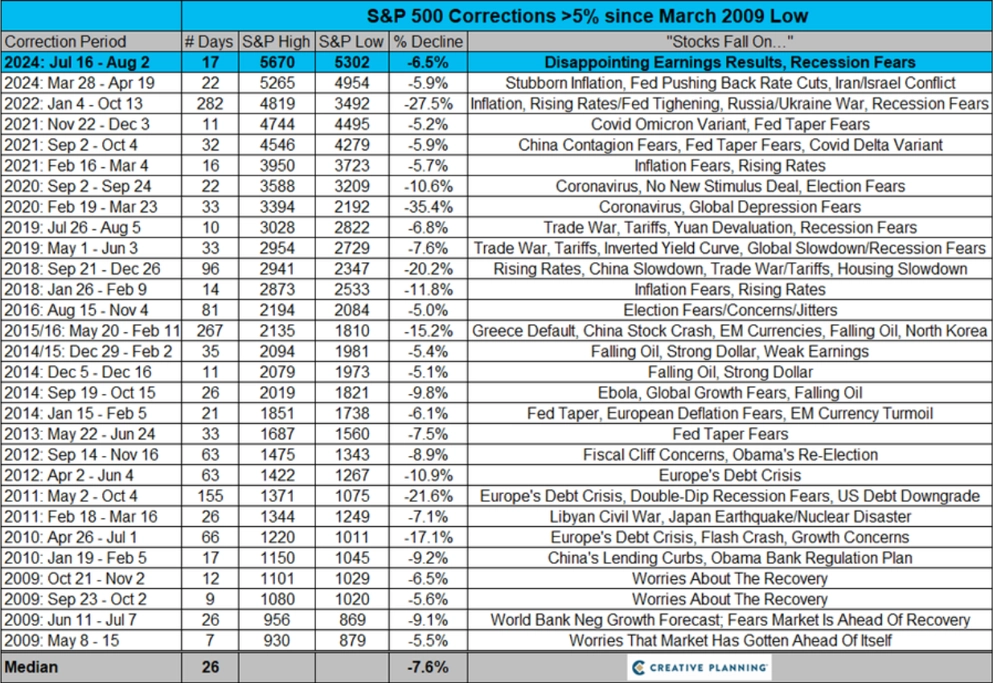

Ztráty indexu S&P 500 z posledních tří týdnů proběhly poměrně netypicky, protože v plusu zůstávala velká část titulů. Stejně tak se výrazná většina akcií z indexu obchoduje nad 200denním klouzavým průměrem. Zrychlení akciové rally loni na podzim se nicméně v současnosti jeví jako přehnané, realističtější by v současném prostředí (geopolitická rizika, americké volby, nejistoty ohledně americké ekonomiky a sazeb, vysoké valuace akcií) mohl být návrat k růstu, který by "ctil" pozvolnější růstovou linii od října 2022.

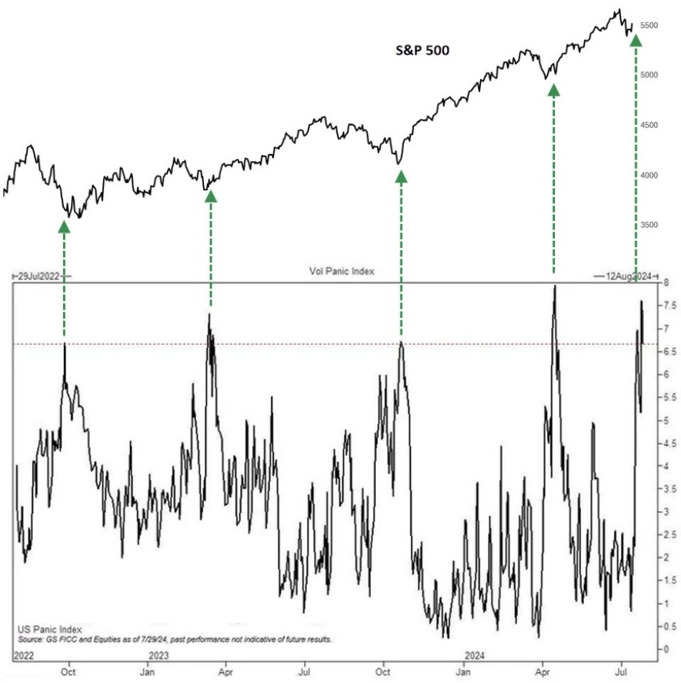

Minulý týden byl mimo jiné ve znamení prudkého vzestupu volatility. Index VIX vystřelil až ke 30 bodům. V uplynulých dvou letech na této hladině zpravidla vyslal silný býčí signál pro akciový trh.

Podobný obrázek ukazuje index paniky sestavovaný Goldman Sachs.

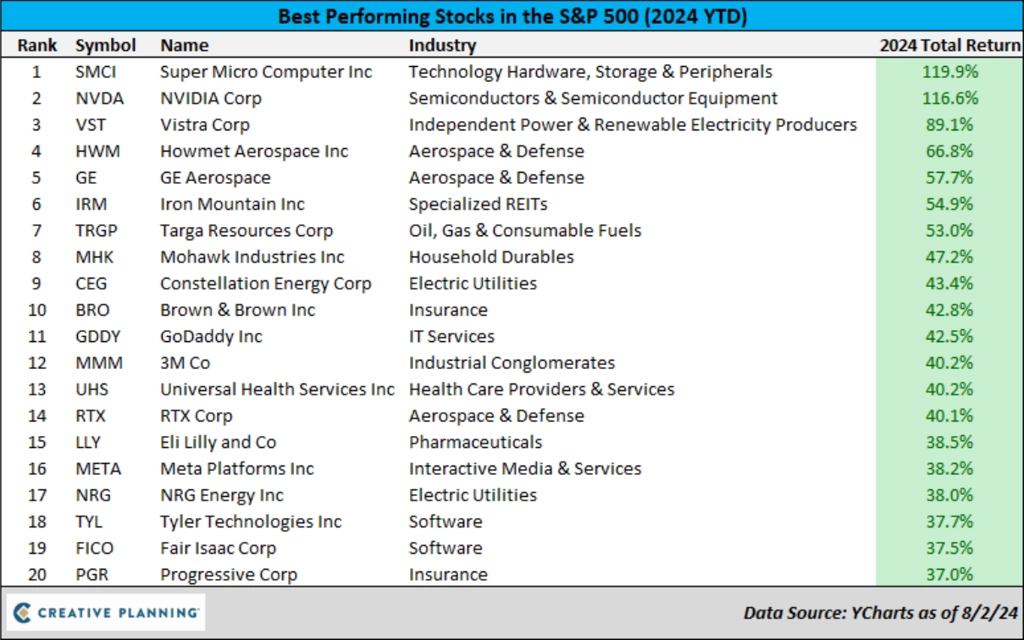

Mimochodem, toto jsou nejvýkonnější a naopak nejslabší tituly z indexu S&P 500 v letošním roce.

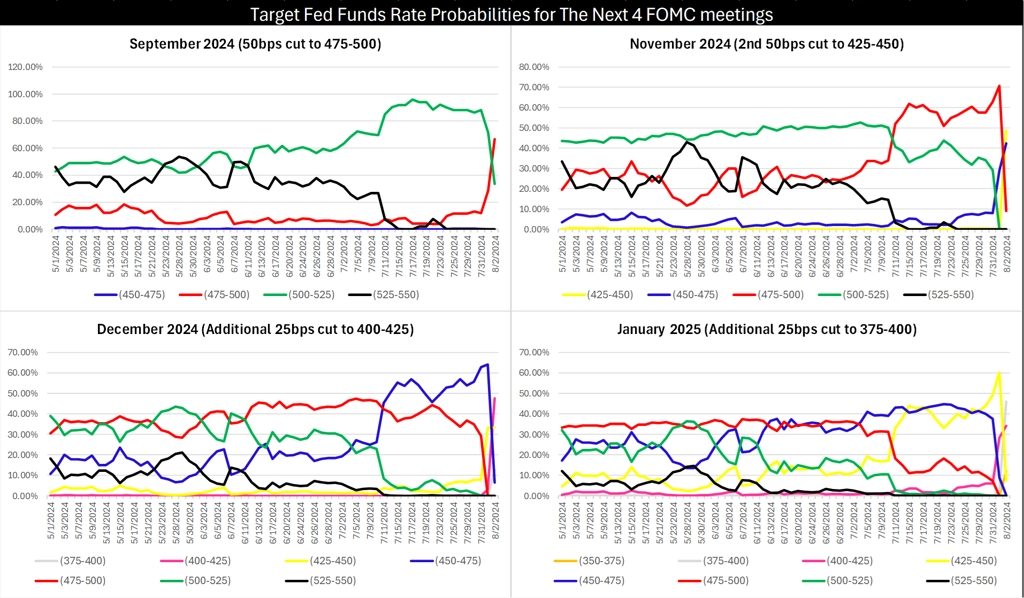

Zásadním tématem zůstává načasování a také míra snižování sazeb Fedu. Po překvapivě nepříznivých údajích z amerického trhu práce za červenec investoři začali výrazněji sázet na rychlejší pokles úroků.

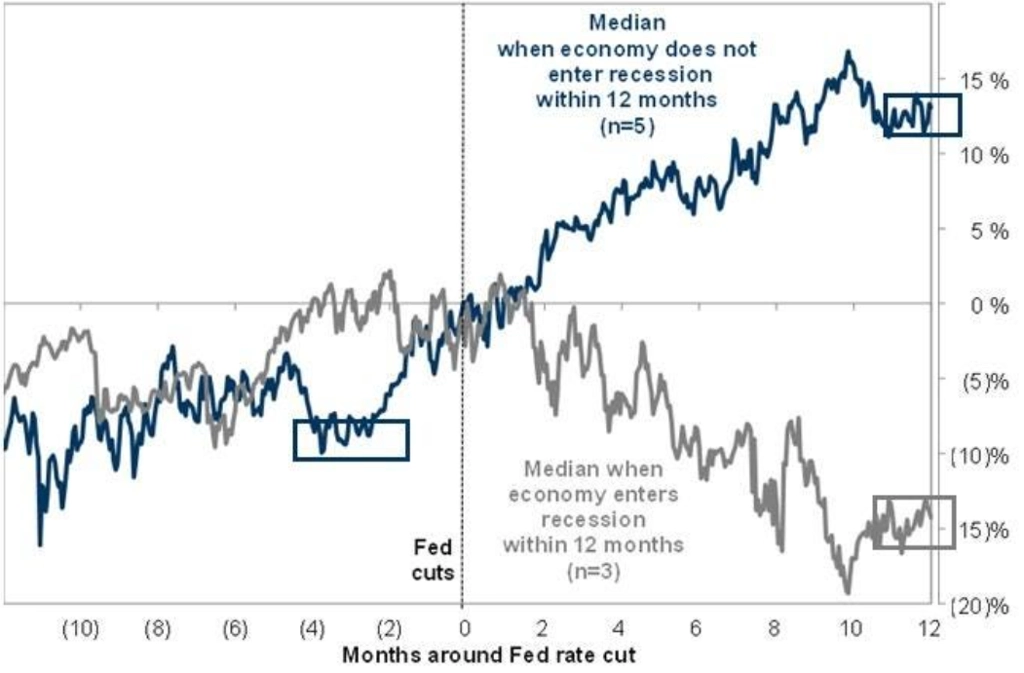

Opět se (zatím ale stále omezeně) začalo spekulovat také o možné recesi americké ekonomiky. To je přitom z historické perspektivy podstatné téma pro akciový trh, protože právě (ne)propuknutí recese v prvním roce po zahájení snižování sazeb bylo významné pro směřování akciových indexů v USA.

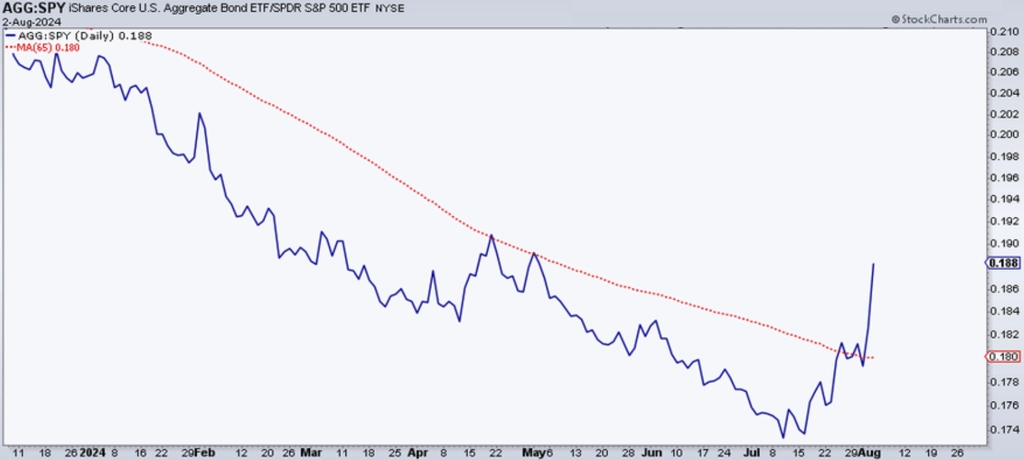

Současné s narůstajícím očekáváním nižších sazeb klesají také výnosy amerických vládních dluhopisů. Dluhopisový index napravuje dlouhodobou relativní podvýkonnost vůči americkým akciím.

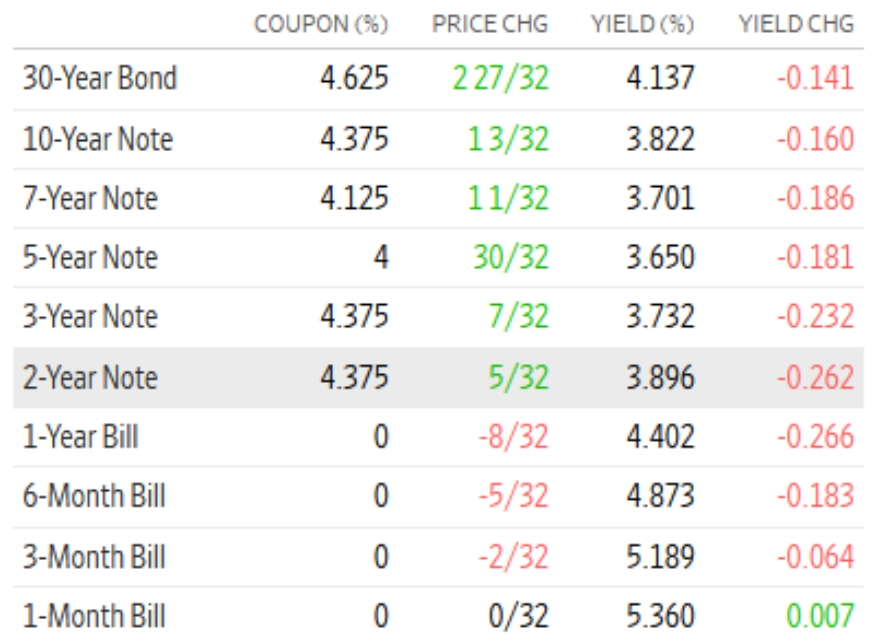

A trh nabízí silně nestandardní situace, například to, že nejvyšší výnosy v rámci amerických vládních bondů mají měsíční pokladniční poukázky. Na dlouhodobém konci výnosové křivky se přitom tvar začíná postupně normalizovat (dluhopisy s nejdelší splatností vynášejí více než ty krátkodobější).

Zdroj: @MikeZaccardi, Carson Group, @Jake__Wujastyk, @WalterDeemer, Goldman Sachs, @G_krupins, @macro84

Aktuality