Burzovní kalendář (12. 8. - 16. 8. 2024)

Investoři si po dramatickém úvodu týdne oddychli, panika na burzách netrvala dlouho a hlavní akciové indexy na Západě v týdenní bilanci nakonec nevykázaly výrazné změny. Nadcházející týden přinese další sérii důležitých ekonomických dat v čele s americkou inflací.

Ohlédnutí

Světové finanční trhy za sebou mají divoký týden. Jeho úvod přinesl dramatické výprodeje, během kterých třeba japonský akciový index Nikkei 225 spadl o více než 12 %, a zažil tak nejhorší den od roku 1987, a americký S&P 500 odepsal tři procenta, nejvíce během jedné seance od roku 2022. Na vině byla slabá data z amerického trhu práce z konce předchozího týdne, která posílila obavy z pádu Spojených států do recese, ale i zpřísnění měnové politiky Bank of Japan. V dalších dnech se ale obavy z trhu vytrácely, indexy poklesy ze začátku týdne korigovaly, a v týdenním horizontu tak akcie v Evropě i v USA uzavřely okolo nuly. Výrazně se v pondělí propadly i kurzy kryptoměn, třeba bitcoin ale již ztráty smazal.

Ekonomové z investiční banky Goldman Sachs zvýšili pravděpodobnost recese ve Spojených státech v příštích 12 měsících na 25 %, předtím ji odhadovali na 15 %. Riziko recese ale nadále považují za spíše omezené. Mají za to, že růst počtu pracovních míst se tento měsíc zlepší, což přiměje Fed snížit úrokové sazby v září o čtvrt procentního bodu. Zároveň však upozorňují, že pokud bude srpnová zpráva o nezaměstnanosti tak špatná jako ta za červenec, mohl by Fed sáhnout k výraznějšímu uvolnění měnové politiky.

Z makrodat investoři v týdnu vyhodnocovali mimo jiné finální červencové indexy nákupních manažerů ve službách a konečné kompozitní PMI, německé průmyslové zakázky a průmyslovou výrobu, za eurozónu maloobchodní tržby, dále americkou a čínskou obchodní bilanci nebo čínskou a německou inflaci.

Ve Spojených státech za týden index Dow klesl o 0,60 %, širší S&P 500 oslabil o 0,04 % a index technologického trhu Nasdaq Composite odepsal 0,18 %. Panevropský index STOXX Europe 600 v týdenním horizontu zpevnil o 0,27 %, britský FTSE 100 se snížil o 0,08 %, německý DAX si připsal 0,35 % a francouzský CAC 40 stoupl o 0,25 %. Akcie na pražské burze podle indexu PX odepsaly necelé procento, když nejvíce zdražily cenné papíry pojišťovací skupiny VIG, naopak nejvýraznější oslabení zaznamenaly akcie výrobce bezpilotních letadel Primoco UAV.

Hospodářské výsledky ve Spojených státech zveřejnily společnosti Uber Technologies, Caterpillar, Yum! Brands, Airbnb, CVS Health, Walt Disney, Lyft, Warner Bros Discovery či Eli Lilly & Co a v Evropě Infineon Technologies, Bayer, A.P. Møller-Mærsk, Commerzbank, Novo Nordisk, Deutsche Telekom, KBC, Allianz nebo Siemens.

Z firem obchodovaných na pražské burze hospodářská čísla za první pololetí představily energetická společnost ČEZ a CTP.

Energetická skupina ČEZ vydělala v prvním pololetí letošního roku 21,1 miliardy korun. Čistý zisk skupiny tak meziročně klesl o pět procent. Za poklesem stojí nižší zisk z obchodování s komoditami a také vliv rozdílných harmonogramů odstávek jaderných zdrojů. Provozní zisk společnosti naopak vzrostl. ČEZ se zveřejněním výsledků také potvrdil očekávání čistého zisku za celý rok ve výši 25 až 30 miliard korun, zlepšil ale výhled EBITDA.

Developer průmyslových a logistických parků CTP za první pololetí vykázal čistý zisk 533,7 milionu eur, což je meziroční nárůst o 13,6 %. Čistý příjem z nájmu se meziročně zvýšil o 17 % na 313,8 milionu eur a výsledek z přecenění nemovitostí v portfoliu skupiny se zvýšil na 436,7 milionu eur z 417,2 milionu eur v loňském prvním pololetí (+4,7 %). Růst příjmu z nájmu pramenil jednak z organického růstu nájemného u stávajících ploch díky indexaci cen, jednak z nového developmentu a akvizic. Společnost také oznámila mezitímní dividendu 0,29 eura na akcii.

Týden do 9. srpna na amerických trzích

Týden do 9. srpna na evropských trzích

Týden do 9. srpna na pražské burze

Výhled

"V nadcházejícím týdnu budou zveřejněna další důležitá ekonomická data, zejména údaje o inflaci v USA. I když je nepravděpodobné, že by tato čísla výrazně změnila výhled Fedu, mohla by mít značný dopad na trhy. Investoři by měli věnovat velkou pozornost eurodolaru, indexu S&P 500 nebo cenám ropy," napsali analytici z XTB.

Z dat budou investoři vedle americké inflace vyhodnocovat také britskou nezaměstnanost, výrobní a spotřebitelskou inflaci, HDP, průmyslovou výrobu, obchodní bilanci a maloobchodní tržby, dále indexy důvěry investorů a analytiků v ekonomiky Německa a eurozóny od ZEW, za eurozónu HDP, průmyslovou výrobu a obchodní bilanci nebo čínskou průmyslovou výrobu a maloobchodní tržby.

"V týdnu bude zveřejněna červencová inflace v ČR i USA. V obou zemích by podle našeho odhadu měla zůstat oproti červnu beze změny. V ČR tedy čekáme 2,0 % a v USA 3,0 %. Změn by neměla v meziročním vyjádření doznat ani jádrová složka. Americké maloobchodní tržby by měly potvrdit, že tamní spotřebitelská poptávka zůstává prozatím robustní. Naopak slabá čísla by měla přijít z amerického i evropského průmyslu. Výkon ekonomiky eurozóny nyní drží hlavně země více orientované na služby. Zpřesněný odhad HDP by měl pro druhé čtvrtletí potvrdit mezičtvrtletní nárůst ekonomiky eurozóny o 0,3 %. Na finančních trzích zůstane hlavním tématem zdraví americké ekonomiky a s tím související diskuze o načasování snižování úrokových sazeb Fedu," uvedl ekonom Martin Gürtler z Komerční banky.

"V USA budou sledovaná hlavně data o inflaci a maloobchodní tržby. Stejně jako v ČR odhadujeme, že celková i jádrová inflace zůstaly v USA v červenci beze změny. Ta celková podle nás v meziročním vyjádření stagnovala na 3,0 % a jádrová na 3,3 %. V meziměsíčním vyjádření očekáváme u celkových i jádrových cen nárůst o shodných 0,2 %, což by v obou případech bylo oproti červnu mírné zrychlení. V červnu a květnu spotřebitelské ceny tlačilo dolů zlevnění pohonných hmot, které se již v červenci neopakovalo. V rámci jádrové inflace pak předpokládáme mírné zrychlení meziměsíčního růstu cen nájemného (na 0,35 %) po překvapivě silném zpomalení v červnu. Oproti únoru až květnu by ale růst cen nájemného měl být stále pomalejší. Celkově tak očekáváme pokračování trendu postupně se zmírňující inflace. Rychlejšímu ústupu cenových tlaků v USA podle nás brání stále poměrně robustní spotřebitelská poptávka. Tamní nominální maloobchodní tržby se podle našeho odhadu v červenci zvýšily o 0,5 %. Významně k tomu pravděpodobně přispěly vyšší prodeje aut, ovšem i bez nich podle nás maloobchodní tržby vzrostly o 0,3 % meziměsíčně. Podle našeho názoru červencový nízký růst zaměstnanosti ukazuje na to, že v USA dochází k normalizaci ekonomické situace, riziko recese ale podle nás neindikuje. Ostatní data naopak ukazují na pokračující mezičtvrtletní růst HDP. Nic tedy podle nás nenasvědčuje potřebě mimořádného snížení úrokových sazeb Fedu ještě před zářijovým zasedáním. Pro září pak stále očekáváme snížení sazeb o 25 bazických bodů. Zveřejněná data však budou samozřejmě důležitá pro další úvahy o vývoji americké měnové politiky, snížení o výraznějších 50 bodů tak zůstává ve hře. Rizikem ve směru snížení sazeb o 50 bazických bodů je také případný další pokles akciových trhů, který by přes sektor domácností mohl poměrně rychle vést ke zhoršení reálné ekonomiky," doplnil Gürtler.

Kvartální hospodářské výsledky ve Spojených státech zveřejní například společnosti Home Depot, Cisco Systems nebo Walmart a v Evropě E.ON, thyssenkrupp, RWE, UBS Group či NN Group.

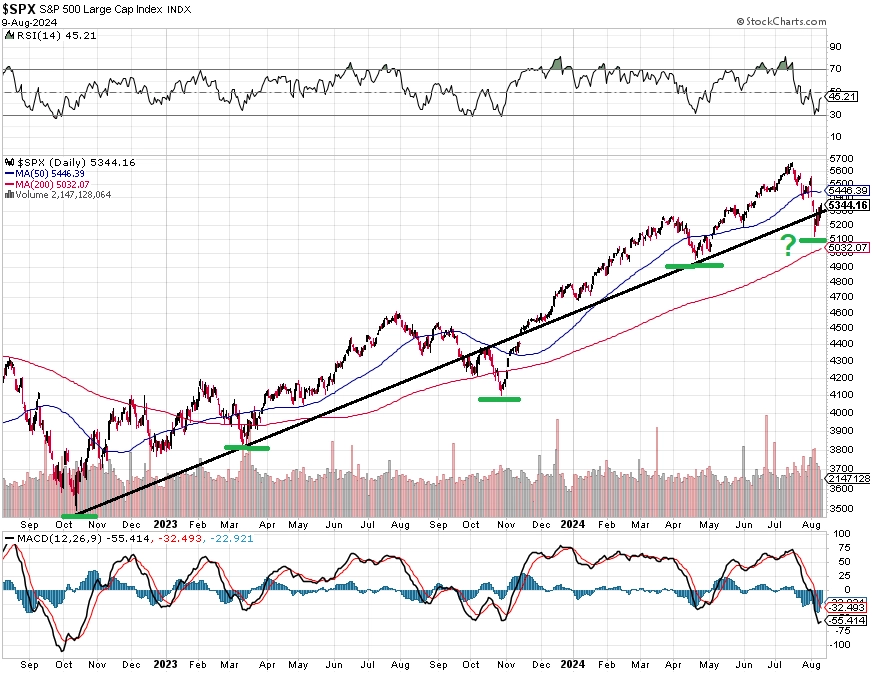

"Index S&P 500 se během pondělního výprodeje dotkl hranice přeprodanosti (RSI na 30 bodech) a prudce se propadl pod nejbližší hladiny podpory. Odraz výše v druhé polovině týdne lze zatím chápat jako rally z přeprodaných podmínek, která by se mohla zastavit okolo 20denního klouzavého průměru a hladiny zhruba 5 400 bodů. Na 5 410 je navíc kurzový odskok, který by před případným dalším růstem cen akcií měl být proobchodován. Support by mohl být na minimech v pásmu 5 100 až 5 150, kde se zastavil pondělní propad. Pozitivem pro býky je možné nové vyšší kurzové dno právě z pondělí," napsal v technickém komentáři k dění na americkém akciovém trhu editor Investičního webu Andrej Rády.

Makroekonomický kalendář

Pondělí na data bohaté nebude, ze zajímavějších údajů jen v Německu vyjde index velkoobchodních cen. V Česku ale bude ostře sledovaná spotřebitelská inflace.

V noci na úterý bude Japonsko informovat o výrobní inflaci. Dopoledne bude patřit britské nezaměstnanosti, tuzemskému běžnému účtu nebo indexům důvěry investorů a analytiků v ekonomiky Německa a eurozóny od ZEW. Odpoledne se pak ve Spojených státech investoři zaměří na výrobní inflaci.

Středeční ráno přinese britskou výrobní a spotřebitelskou inflaci a dopoledne ještě Eurostat za eurozónu zveřejní zprávy o HDP a průmyslové výrobě. Spojené státy pak odpoledne doplní klíčovou zprávu o inflaci za červenec.

Ve čtvrtek nad ránem vyjdou v Japonsku zprávy o HDP a průmyslové výrobě, Austrálie přidá data z trhu práce a Čína odtajní údaje o průmyslové výrobě a maloobchodních tržbách nebo index cen rezidenčních nemovitostí. Dopoledne vyjde série britských dat (HDP, obchodní bilance, průmyslová výroba) a odpoledne Spojené státy přidají indexy dovozních a vývozních cen, index průmyslové aktivity filadelfského Fedu, index průmyslové aktivity newyorského Fedu (Empire State index), údaje o maloobchodních tržbách, průmyslové výrobě a podnikových zásobách, index trhu rezidenčních nemovitostí NAHB nebo pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

Páteční ráno bude patřit britským maloobchodním tržbám, české výrobní inflaci nebo obchodní bilanci za eurozónu. Ve Spojených státech odpoledne dojde na údaje o vydaných stavebních povoleních a zahájené výstavbě nebo na předběžný srpnový index spotřebitelské důvěry Michiganské univerzity.