Burzovní kalendář (19. 8. - 23. 8. 2024)

Výsledková sezóna již spíše doznívá a nebudou oznámena ani žádná významná makrodata, snad s výjimkou předběžných indexů nákupních manažerů. Nejsledovanější událostí týdne tak bude setkání centrálních bankéřů v americkém Jackson Hole, na kterém vystoupí mimo jiné předseda Fedu Jerome Powell.

Ohlédnutí

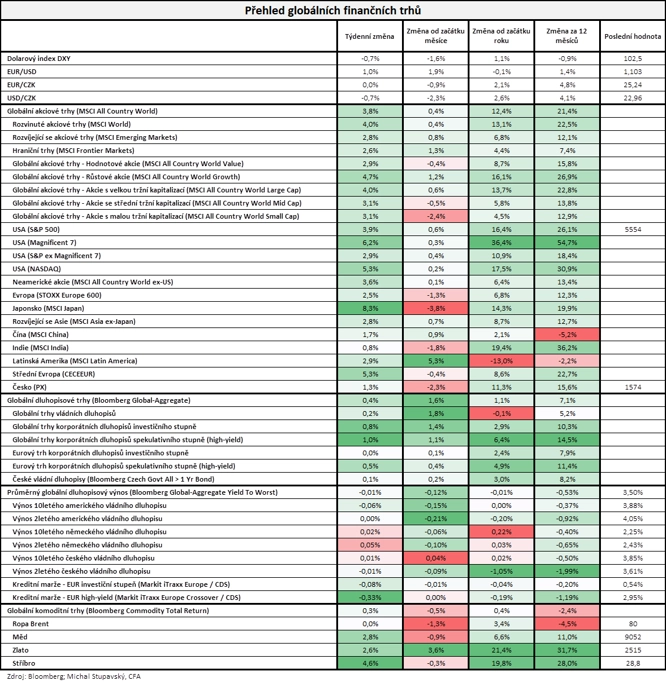

Světové trhy daly v uplynulém týdnu zapomenout na prudké výkyvy ze začátku měsíce a v řadě případů se vyhouply nad úrovně z 5. srpna. Náladu pomáhala zlepšovat data z americké ekonomiky, opatrnost části investorů ale naznačují rekordní ceny zlata.

Ostře sledovaná zpráva o americké inflaci ukázala na vývoj spotřebitelských cen zhruba v souladu s odhady. Meziročně cenový index vzrostl o 2,9 % po červnovém růstu o 3 %. Inflace je tak nejnižší od března 2021. Příznivě se vyvíjely také ceny výrobců. Růst maloobchodních tržeb v USA a příznivá průběžná data z trhu práce pak částečně rozptýlily obavy, že americká ekonomika míří do recese. Výnosy dlouhodobých dluhopisů americké vlády celkově míně klesly a podobně lehce oslaboval americký dolar, když euro letos poprvé stálo přes 1,10 USD.

Uvedená data potvrdila výhled trhu na snižování sazeb Fedu. Na zářijovém zasedání americké centrální banky nyní čeká trh pokles sazeb o 25 bazických bodů s pravděpodobností zhruba 75 %, před týdnem byly šance na 25bodové a 50bodové snížení úroků zhruba vyrovnané.

S předpokládaným poklesem sazeb obecně narůstá atraktivita zlata, které samo negeneruje žádný výnos. Žlutý kov se koncem týdne obchodoval nad 2 500 USD za trojskou unci, když poptávku podporují také obavy z geopolitických rizik a nákupy čínských investorů, kteří se zajišťují před riziky spojenými s problémy na tamním nemovitostním trhu.

V rámci firemních zpráv v Americe asi nejvíce zaujala výměna na pozici šéfa společnosti Starbucks (za týden +26,26 %). Tím se nově stal Brian Niccol, dosavadní ředitel Chipotle Mexican Grill. Investoři si od něj slibují zlepšení dynamiky vývoje hospodaření firmy se zhruba 40 000 provozovnami, která čelí poklesu zájmu. A tomu odpovídá i případný bonus pro Niccola.

Živo bylo i na čínském trhu. Hospodářské výsledky totiž oznámily mimo jiné firmy JD.com (na burze v Hongkongu za týden +7,98 %) a Alibaba (+2,89 %). Jejich tržby sice stagnovaly, ale zisky ukázaly na odolnost společností vůči neuspokojivé spotřebě v Číně.

V rámci výhledu sazeb Fedu příznivá makrodata podpořila americké akciové indexy k nejlepšímu týdennímu výsledku od loňského listopadu. Konkrétně Dow přidal 2,94 %, S&P 500 vzrostl o 3,93 % a Nasdaq Composite zpevnil o 5,29 %. Celoevropský index STOXX Europe 600 posílil o 2,46 % a dařilo se i jednotlivým velkým trhům (německý DAX +3,38 %, francouzský CAC 40 +2,48 %, britský FTSE 100 +1,75 %). "Nálada investorů byla velice pozitivní. Globální akciový index zpevnil o 3,8 % a globální dluhopisový index vzrostl o 0,4 %," uvedl stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 16. srpna na amerických trzích

Týden do 16. srpna na evropských trzích

Týden do 16. srpna na pražské burze

Index pražské burzy PX za týden vzrostl o 1,3 %. Nejvíce se dařilo akciím společnosti Pilulka Lékárny (+10,6 %), a to bez konkrétních zpráv. "Obchodování s akciemi Pilulky je nadále silně volatilní, od začátku roku titul nadále ztrácí přes 30 %," připomněl analytik Pavel Ryska z J&T Banky. Nejhlubší ztrátu zaznamenaly akcie Gevorkyanu (-1,6 %).

Pražská burza jako celek má za sebou relativně poklidný týden. "Evropská komise schválila akvizici společnosti Czech Gas Networks ze strany ČEZ a kanadského fondu British Columbia Investment Management. Podle komise by transakce neměla vést k omezování konkurence. Trh počítá se schválením obchodu regulátory, akcie ČEZ za týden odepsaly mírných 0,9 %," dodal Ryska.

Nejsledovanější domácí zprávou byla ta o červencovém vývoji spotřebitelské inflace. Její míra z červencových 2 % vzrostla na 2,2 %. Nárůst byl daný zejména vývojem cen potravin, které meziročně méně zlevnily. V rámci bydlení meziročně zdražilo nájemné (+6,8 %), klesly naopak ceny zemního plynu (-6,7 %).

Výhled

Nový obchodní týden by měl být spíše skromný na významné makroekonomické a firemní údaje. Nečekají se zásadní makrodata, snad s výjimkou předběžných indexů nákupních manažerů, a o sazbách nemají rozhodovat významné centrální banky.

I tak to ale budou centrální bankéři, kteří mohou mít na trhy rozhodující vliv. Od čtvrtka se totiž v americkém Jackson Hole koná každoroční setkání centrálních bankéřů, kde se svými projevy o ekonomice i měnové politice vystoupí řada guvernérů centrálních bank. Největší pozornost bude věnována pátečnímu vystoupení předsedy Fedu Jeromea Powella. Trh se bude snažit jeho vyjádření interpretovat ve vztahu k americké měnové politice a očekávaným změnám sazeb na příštích zasedáních FOMC.

"Trhy momentálně očekávají minimálně tři snížení úrokových sazeb Fedu do konce roku, a to počínaje tím na zářijovém zasedání. Myslíme si, že Powell ocení dosavadní příznivý sestupný trend inflace a naznačí možnost brzkého snižování sazeb. Akciové trhy mohou podle nás na takové ujištění zareagovat mírně pozitivně. Podobné vyznění bude trh hledat i v zápisu z červencového zasedání FOMC, který bude zveřejněn ve středu," napsal Pavel Ryska z J&T Banky ve výhledu na příští týden.

Odhadům toho, co od Fedu (ne)čekat, jsme se v týdnu věnovali v rozhovorech s makléřem Vladimírem Vávrou a investičním bankéřem Ondřejem Jonášem.

Výsledková sezóna v USA a v Evropě je již téměř na konci. V týdnu oznámí svá čísla v USA mimo jiné Lowe's, Target nebo Zoom Video Communications, v Evropě se přidají Orlen nebo Royal Unibrew a v Asii třeba Baidu.

Na pražské burze zveřejní v pondělí své hospodářské výsledky za druhý kvartál společnost Photon Energy. "Investoři budou sledovat mimo jiné další plány firmy poté, co její šéf Georg Hotar nedávno deklaroval upuštění od plánu na výstavbu dalších solárních elektráren," uvedl Ryska.

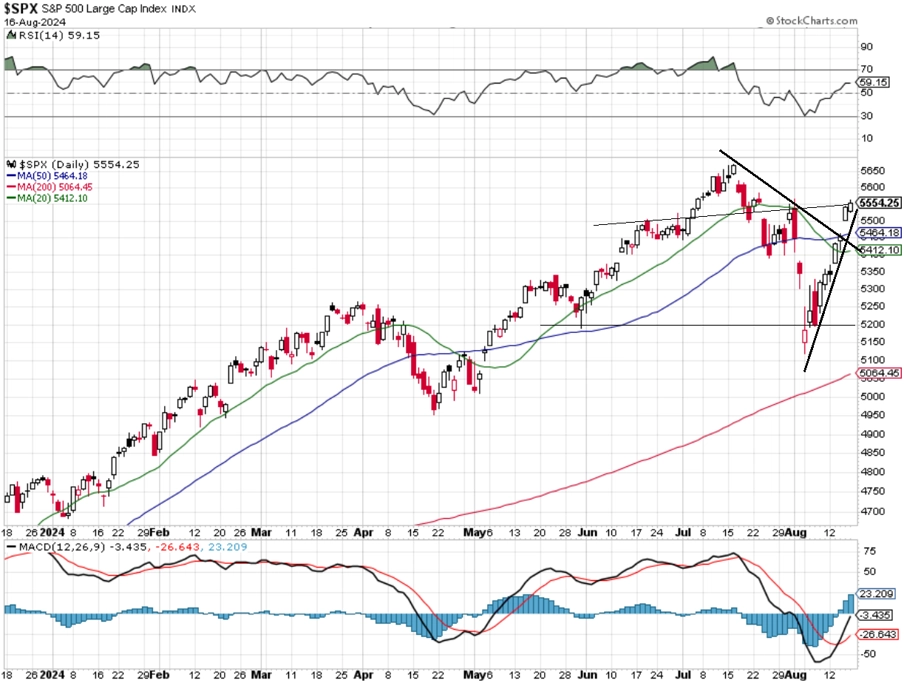

"Americký akciový index pokračoval v růstu a zaznamenal pět plusových seancí v řadě. Zejména díky výrazným rally v úterý a ve čtvrtek celkově přidal 3,93 %. Oživení na americkém akciovém trhu po prudkém poklesu 5. srpna (kdy se index relativní síly dotkl hranice přeprodanosti) tak pokračuje a svou silou zatím bere dech. Osm z devíti obchodních dnů bylo růstových, v uplynulém týdnu všech pět. Rally z přeprodaných podmínek se typicky zastaví na klesající linii 20denního klouzavého průměru, případně lehce nad ním. Tentokrát ovšem je odraz tak silný a rychlý, že kurz prorazil nad 20denní průměr (zelená linie) již v úterý a ve zbytku týdne pokračoval v růstu. To spolu s novým lokálním maximem může znamenat, že se růst z režimu korekce předchozího propadu mění v další fázi býčího trendu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu editor Investičního webu Andrej Rády.

"S&P 500 čtvrtečním kurzovým odskokem výše prorazil nad linii krátkodobého sestupného trendu a k potvrzení i krátkodobě býčího výhledu mu zbývá prakticky jen uzavřít nad maximem z 1. srpna okolo 5 567 bodů (a nad linií ramen z nedávno uzavřené medvědí formace 'hlava a ramena'). Tím by stoupl na nové lokální maximum a otevřela by se cesta k červencovému historickému vrcholu. Do té doby se mohou kdykoli s novou silou vrátit do hry prodejci. Směrem níže se jeví jako důležité pásmo okolo 5 400, kde bylo od června několik kurzových gapů. Po rychlém vzestupu by nebylo překvapením minimálně kratší býčí 'vydechnutí' právě okolo této úrovně. Trh ale ještě není překoupený (RSI je 59, hladina překoupenosti je až na 70 bodech). Po prudkém výprodeji se vše opět zdá být zalité sluncem. Investoři by ale neměli zapomínat na to, jak rychle se nálada může změnit, lekce z 5. srpna je ostatně stále hodně živá," připomněl.

V rámci makrodat budou v týdnu sledované zápis z posledního zasedání FOMC, předběžné indexy nákupních manažerů, spotřebitelská důvěra v zemích eurozóny a také dílčí údaje z amerického trhu práce a z trhu nemovitostí.

"Pozornost finančních trhů bude směřovat hlavně k dění na výročním setkání centrálních bankéřů v Jackson Hole, které bude probíhat od čtvrtka do soboty. Navzdory obecnému zaměření konference na dlouhodobější výzvy měnové politiky jistě přijde na přetřes i vývoj úrokových sazeb v nejbližších měsících. V tomto kontextu lze předpokládat, že v popředí zůstanou diskuze týkající se zdraví americké ekonomiky. Data z posledního týdne dále zmírnila obavy z nástupu recese v USA. Upozaděny nejspíše budou zápisy z červencových zasedání ECB a Fedu. Z hlediska nových dat týden nabídne zejména indikátor vyjednaných mezd za 2Q2024 od ECB, předběžné odhady PMI a evropské spotřebitelské důvěry za srpen. Zatímco růst mezd v eurozóně pravděpodobně jen mírně zpomalil k 4 % meziročně, předstihové indikátory sentimentu by měly pro druhou polovinu letošního roku potvrdit výhled zpomalování evropské ekonomiky," uvedl ekonom Martin Gürtler z Komerční banky.

Makroekonomický kalendář

- V pondělí bude sledovaný takzvaný Leading Economic Index (LEI) od Conference Board. Přestože v minulosti pohyby indexu často korelovaly s hlavním americkým akciovým indexem S&P 500, v průběhu posledních dvou let byla tato spojitost významně narušena, a LEI tak již 22 měsíců v řadě klesá (byť tempo poklesu zvolňuje). Trh očekává pokles i nyní, a to o 0,3 % meziměsíčně (vs. -0,2 % v červnu a -0,6 % v květnu).

- Úterý nabídne výsledky indexu cen průmyslových výrobců v Německu, který se pozvolna alespoň v meziměsíčním vyjádření začíná dostávat do kladných hodnot. Nízká poptávka v průmyslu zatím zdražování nenahrávala, což by se mohlo postupně změnit ve druhé polovině roku. Za červenec trh očekává, že mohlo dojít k mírnému cenovému růstu (+0,2 % meziměsíčně). V meziročním vyjádření by to stále znamenalo pokles o 0,8 %, ale i v tomto srovnání je patrný trend zpomalující deflace (v červnu -1,6 %). Dále bude zveřejněna finální spotřebitelská inflace v eurozóně za červenec, kdy očekáváme, že docházelo k meziměsíční stagnaci a mírně rychlejšímu meziročnímu růstu cen (+2,6 %).

- Ve středu je ekonomický kalendář prakticky prázdný, ve čtvrtek ale budou zveřejněny předběžné indexy nákupních manažerů podle S&P v Německu i celé eurozóně a odpoledne také v USA. V Evropě trh očekává podobné hodnoty jako předchozí měsíc, případně jen velice mírné zlepšení. Raiffeisenbank počítá s možností mírného zhoršení průmyslového PMI v Německu z 43,2 bodu na 42,9 bodu, pesimistická je banka ohledně eurozóny (odhad 45,6 bodu vs. 45,8 bodu v červenci). Podle průzkumu Reuters by se mohl lehce snížit i výsledek v USA, který by však i tak zůstal bezpečně nad 50 body. Odpoledne vyjdou spotřebitelská důvěra v eurozóně a statistika prodejů existujících domů v USA.

- V pátek bude pozornost upřena zejména na Spojené státy, které nabídnou data z nemovitostního trhu. Konkrétně půjde o statistiky stavebních povolení a také prodejů nových domů, jejichž počet by se podle průměru analytických odhadů Reuters měl mírně zvýšit. Hlavní fokus bude na setkání centrálních bankéřů v Jackson Hole, kde vystoupí Jerome Powell.

Z makroekonomického výhledu Komerční banky:

- Pozornost finančních trhů bude upřena především na výroční sympózium centrálních bankéřů v americkém Jackson Hole. To se koná od čtvrtka do soboty a tématem bude efektivnost a transmise měnové politiky a její možné změny. Konference bude zaměřena spíše na dlouhodobé výzvy měnové politiky. Pravděpodobně, ať už přímo ve vystoupeních centrálních bankéřů, či v jejich rozhovorech pro média, ale přijdou na řadu i krátkodobé otázky, jako je třeba blížící se zářijové zasedání Fedu. Optikou tržního zacenění již není otázkou, zda Fed úrokové sazby v září sníží, ale to, sníží-li je o standardních 25 bazických bodů, nebo o 50. Po posledních datech, která zmírnila obavy z nástupu recese v USA, nejenže utichly zvěsti o možném mimořádném snížení sazeb ještě před zářijovým zasedáním, ale trh významně zredukoval i ohodnocení šance na výraznější snížení úroků. Tomu nyní přisuzuje pravděpodobnost zhruba 30 %, plně zaceněn je tak pokles sazeb pouze o 25 bodů. S ohledem na stále nízké počty žádostí o podporu v nezaměstnanosti a robustní spotřebitelskou poptávku si myslíme, že srpnové statistiky zaměstnanosti zveřejněné 5. září přinesou významnou korekci vzhůru. Velice předběžně očekáváme, že americký nezemědělský sektor za srpen vykáže vytvoření 170 tisíc pracovních míst po 114 tisících v červenci.

- Zveřejněny budou záznamy z červencových zasedání Fedu a ECB. Od té doby se toho na finančních trzích poměrně dost změnilo, a lze tak předpokládat, že budou upozaděny právě vyjádřeními z Jackson Hole. Šéf Fedu Jerome Powell by měl se svým projevem vystoupit v pátek v 16 hodin našeho času.

- V týdnu budou zveřejněny zejména předběžné odhady PMI za srpen a indikátor vyjednaných mezd za 2Q2024 od ECB. V 1Q2024 meziroční růst náhrad zaměstnancům v eurozóně dosáhl 4,7 %. Pro druhý kvartál odhadujeme jeho zpomalení do blízkosti 4 % a poblíž této zvýšené úrovně by se měl pohybovat až do konce letošního roku. Pro ECB jde aktuálně o jeden z klíčových ukazatelů, neboť pokračující rychlý růst mezd spojený s napjatým trhem práce by mohl zkomplikovat návrat inflace na 2% cíl.

- Konečný odhad červencového vývoje spotřebitelských cen v eurozóně, který bude také zveřejněn, by měl pouze potvrdit celkovou inflaci na 2,6 % meziročně a jádrovou na 2,9 %. Efekt vyšší srovnávací základny by měl podle naší prognózy celkovou inflaci v eurozóně na podzim stlačit ke 2 %. Ke konci roku ale odhadujeme nárůst inflace zpět nad 2,5 % poté, co příznivý efekt odezní. ECB by i přesto měla po červencové pauze podle nás pokračovat ve snižování sazeb. Na zářijovém zasedání očekáváme snížení o dalších 25 bazických bodů, čemuž nahrávají slabé předstihové indikátory. Ty podle nás pro druhou polovinu letošního roku předznamenávají zpomalení ekonomiky eurozóny po růstu o 0,3 % mezikvartálně v prvních dvou čtvrtletích.

- Další ze série slabých předstihových dat by měly být srpnové PMI. Ten ze zpracovatelského průmyslu podle našeho odhadu v eurozóně dosáhl 46,0 bodu, což by oproti červenci bylo jen nepatrné zlepšení a indikace pokračujícího útlumu v průmyslu. Pro služby odhadujeme zhoršení z 51,9 bodu na 51,4 bodu. Spotřebitelská poptávka nakonec neposkytuje evropské ekonomice tak silnou podporu, jak se původně očekávalo. V červnu maloobchodní tržby v eurozóně klesly meziměsíčně o 0,3 % po jen nepatrném růstu o 0,1 % v květnu, který ovšem pouze kompenzoval dubnové snížení o 0,1 %. Spotřebitelský sentiment přitom pravděpodobně v srpnu zůstal z historického hlediska podprůměrný, což by měl potvrdit zveřejněný ukazatel od Evropské komise. Kompozitní PMI za eurozónu tak podle nás ve výsledku klesl na rovných 50 bodů, tedy na hranici mezi expanzí a kontrakcí.

Zdroj: J&T Banka, Portu, Raiffeisenbank, Trading Economics, Conseq IM, Komerční banka

Aktuality