Burzovní kalendář (26. 8. - 30. 8. 2024)

Jerome Powell projevem v Jackson Hole posílil očekávání trhu, že v září Fed zahájí cyklus snižování úrokových sazeb. Nadcházející týden bude patřit hlavně ekonomickým datům - mimo jiné inflaci za eurozónu a americkému HDP -, ale i sérii hospodářských výsledků významných amerických maloobchodních prodejců a společnosti NVIDIA.

Ohlédnutí

Klíčovou událostí uplynulého týdne byl projev guvernéra americké centrální banky Jeromea Powella na výročním setkání centrálních bankéřů v americkém horském letovisku Jackson Hole. Powell řekl, že "nadešel čas na přizpůsobení měnové politiky (stavu ekonomiky)". Dodal, že směr vývoje sazeb je jasný, o načasování a razanci podle něj budou rozhodovat výhradně příchozí data a ekonomické vyhlídky.

Powell de facto potvrdil, že očekává naplnění scénáře takzvaného měkkého přistání americké ekonomiky, tedy zkrocení inflace bez příchodu recese. Trh věří, že první pokles sazeb přijde v září, což nyní Powell ani nevyvrátil, ani nepotvrdil. Zopakoval, že se Fed bude rozhodovat na základě dat z ekonomiky, tedy že rozhodnutí o úpravě měnové politiky na jednotlivých zasedáních zůstávají otevřená.

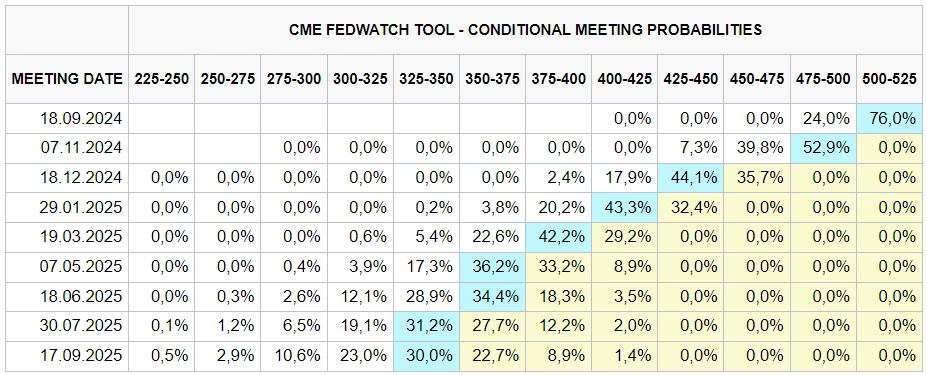

Podle nástroje FedWatch burzovní skupiny CME na zářijovém zasedání investoři jednomyslně sázejí na snížení sazeb, přičemž s pravděpodobností 76 % vyhlížejí pokles sazeb o čtvrt procentního bodu.

Očekávaný vývoj základní úrokové sazby (nástroj FedWatch, pravděpodobnosti v %), zdroj: CME Group

V reakci na Powellova slova výrazně oslabil dolar. Dolarový index, který vyjadřuje hodnotu dolaru vůči koši šesti dalších významných měn, sestoupil z více než 101,50 bodu na 100,68 bodu a euro k americké měně zpevnilo z 1,111 k 1,120 USD.

Z makrodat investoři v týdnu vyhodnocovali předběžné srpnové indexy nákupních manažerů či spotřebitelskou inflaci za eurozónu a německou výrobní inflaci.

Ve Spojených státech za týden index Dow posílil o 1,27 %, širší S&P 500 zpevnil o 1,45 % a index technologického trhu Nasdaq Composite se zvýšil o 1,40 %. Panevropský STOXX Europe 600 přidal 1,31 %, britský index FTSE 100 se zvýšil o 0,20 %, německý DAX přidal 1,70 % a francouzský CAC 40 zpevnil o 1,71 %. Akcie na pražské burze za týden podle indexu PX zpevnily o 0,3 %, nejvíce si připsaly akcie Primoca, nejvýraznější ztrátu zaznamenal ČEZ.

Hospodářské výsledky ve Spojených státech zveřejnily společnosti Target, Macy's, Zoom Video Communications nebo Workday a v Evropě mimo jiné ORLEN, Antofagasta a Royal UNIBREW.

Na pražské burze hospodářské výsledky za první pololetí představil stavitel fotovoltaických elektráren Photon Energy. Firma oznámila, že jí tržby meziročně stouply o 2,6 % na 41,29 milionu eur. Na úrovni EBITDA společnost vykázala výsledek 6,06 milionu eur (meziročně +114 %) a na rovině čisté ztráty reportovala výsledek 4,11 milionu eur (1H2023: -7,45 milionu eur). Výsledky podpořily vysoká produkce elektřiny, rostoucí realizační ceny energie a solidní nárůst zakázek na kapacitním trhu a v segmentu inženýrských, dodavatelských a stavebních služeb.

Týden do 23. srpna na amerických trzích

Týden do 23. srpna na evropských trzích

Týden do 23. srpna na pražské burze

Výhled

"Setkání centrálních bankéřů v Jackson Hole skončilo a investoři se musejí opět zaměřit na tvrdá makroekonomická data. Mezi klíčovými zprávami příštího týdne lze najít americký index výdajů na osobní spotřebu (preferovaný inflační ukazatel Fedu) nebo inflaci za eurozónu. Kromě toho má NVIDIA ve středu zveřejnit výsledkovou zprávu za druhé čtvrtletí fiskálního roku 2025. Vzhledem k velikosti Nvidie a tomu, že je firma hlavním motorem pokračujícího tržního šílenství v oblasti umělé inteligence, může mít zveřejnění čísel velký dopad na sentiment vůči technologickému sektoru," napsali analytici z XTB.

Z dat budou investoři vyhodnocovat index podnikatelské nálady Ifo v Německu a německou inflaci, maloobchodní tržby a HDP, americké objednávky zboží dlouhodobé spotřeby, sérii indexů důvěry v ekonomiku eurozóny od Evropské komise, za eurozónu ještě inflaci a nezaměstnanost, dále zpřesněnou zprávu o vývoji americké ekonomiky v druhém čtvrtletí a statistiku osobních příjmů a výdajů Američanů nebo zprávu o českém HDP.

Kvartální hospodářské výsledky ve Spojených státech zveřejní například společnosti Kohl's, NVIDIA, Salesforce, HP, Best Buy, Dollar General, Campbell Soup, Gap nebo Dell Technologies. Na pražské burze hospodářská čísla představí Vienna Insurance Group a Primoco UAV.

"Od VIG na rovině zisku před zdaněním očekáváme podobný výsledek jako za stejné období minulého roku (463 milionů eur). Na jednu stranu by společnost měla těžit z růstu celého trhu a integrace nových akvizic, na druhou stranu se zřejmě negativně projeví bouřky a záplavy v regionu v druhém čtvrtletí. Investoři pak budou sledovat zejména to, zda společnost i přes zmíněné nepříznivé povětrnostní podmínky potvrdí dosavadní celoroční výhled (zisk před zdaněním 825-875 milionů eur)," napsal analytik Milan Lávička z J&T Banky.

"Rally z lokálního minima z 5. srpna pokračuje, i když oproti předchozímu týdnu citelně zpomalila. Index S&P 500 se vrátil nad 5 600 bodů, jen nad 50denním klouzavým průměrem a opět má na dosah úroveň historického maxima z poloviny července. Linie sestupného trendu (nižší lokální minima) byla narušena, před býky stojí prakticky již jen poslední 'úkol', a sice posunout kurz na nový rekord. Rezistence je tak na 5 670. Po rychlém srpnovém růstu by nebyla překvapením drobná korekce níže, například k úrovni kurzového odskoku okolo 5 450, který by měl být 'proobchodován'. Více negativní by byl až pokles pod 5 370, jakýkoli pullback nad touto úrovní nic ne(z)mění na býčím nastavení denního grafu," napsal v technickém komentáři k dění na americkém akciovém trhu editor Investičního webu Andrej Rády.

Makroekonomický kalendář

Pondělní dopoledne bude patřit indexu podnikatelské nálady Ifo v Německu a odpoledne Spojené státy přidají statistiku objednávek zboží dlouhodobé spotřeby a index průmyslové aktivity dallaského Fedu.

V úterý ráno Německo zveřejní index spotřebitelské důvěry GfK a zprávu o HDP. Odpoledne pak Spojené státy doplní indexy cen rezidenčních nemovitostí FHFA a S&P/Case-Shiller, index spotřebitelské důvěry od Conference Board a index průmyslové aktivity richmondského Fedu.

Středa na makrodata bohatá nebude. Z méně významných zpráv dojde třeba na francouzskou spotřebitelskou důvěru.

Ve čtvrtek nad ránem Japonko představí index spotřebitelské důvěry. Dopoledne vyjde série indexů důvěry v ekonomiku eurozóny od Evropské komise a odpoledne přidají Německo inflační statistiku a Spojené státy zpřesněnou zprávu o vývoji HDP v druhém čtvrtletí, pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, statistiku velkoobchodních zásob nebo údaje o rozjednaných prodejích rezidenčních nemovitostí.

Noc na pátek nabídne sérii japonských dat (inflace v oblasti Tokia, nezaměstnanost, průmyslová výroba, maloobchodní tržby, stavební objednávky, zahájená výstavba). Dopoledne na trh Německo pošle statistiku maloobchodních tržeb, index dovozních cen a zprávu o vývoji nezaměstnanosti. Dále dojde na zprávu o českém HDP a také na inflaci a nezaměstnanost za eurozónu a Spojené státy odpoledne přidají finální srpnový index spotřebitelské důvěry Michiganské univerzity, index nákupních manažerů pro oblast Chicaga nebo statistiku osobních příjmů a výdajů. V noci na sobotu ještě Čína doplní oficiální srpnové indexy nákupních manažerů ve výrobě a mimo ni.

Z makroekonomického výhledu Komerční banky:

- Inflace v eurozóně se v srpnu zřejmě dostala do blízkosti 2% cíle ECB. Klesnout by měla i jádrová inflace, a to o 0,1 procentního bodu na 2,8 %. Výrazný pokles inflace jde na vrub vysoké srovnávací základny srpna loňského roku, kdy vlivem zdražení pohonných hmot a ukončení vládních opatření skokově narostly ceny energií. Ceny pohonných hmot navíc letos v srpnu ještě výrazně klesly, když ropa Brent meziměsíčně zlevnila o 6 %. Zmíněné efekty celkovou meziroční inflaci zřejmě srazily hned o 0,4 procentního bodu. Na jádrovou inflaci bude zřejmě dále působit dezinflační trend v cenách zboží, na druhou stranu růst cen služeb ale zůstane vysoký a podle nás dokonce mírně zrychlí na 4,1 %. Celkově ovšem inflace v blízkosti 2% cíle, slabá data z eurozóny hovořící o pomalém růstu ekonomiky a zpomalující mzdový růst, jak ukázala data zveřejněná v minulém týdnu, prakticky stvrzují další snížení úrokových sazeb ECB o 25 bazických bodů na zářijovém zasedání.

- Zpřesněný údaj o tuzemském HDP za druhé čtvrtletí pravděpodobně potvrdí zrychlení mezikvartálního růstu ekonomiky z 0,2 % v prvním čtvrtletí na 0,3 %. Vnímáme však riziko revize směrem dolů s ohledem na slabá měsíční data z průmyslu, maloobchodu a služeb. Zveřejněná struktura růstu HDP by měla ukázat na pokračující, byť jen pozvolný růst spotřeby domácností. Stejně tak zřejmě rostla i vládní spotřeba. Expanzi by naopak měl brzdit čistý vývoz, což by mělo také souviset se zrychlením poklesu průmyslové výroby v druhém čtvrtletí na 1,1 % mezikvartálně. To by se spolu s nízkou podnikatelskou důvěrou mohlo podepsat na mezičtvrtletním snížení investic. Celkově předpokládáme, že růst české ekonomiky v letošním roce bude pouze umírněný, celkově za rok 2024 dosáhne 0,7 % a v příštím roce zrychlí na 1,9 %.

- Představitelé Fedu v Jackson Hole připravili půdu pro snížení sazeb na zářijovém zasedání. Data v tomto týdnu tomu mohou ještě více nahrát. Meziměsíční růst deflátoru PCE byl v červenci zřejmě utlumený, jak naznačují zprávy o spotřebitelské a výrobní inflaci. Zatímco celková a jádrová inflace v červenci dosáhly 0,2 % meziměsíčně, tak v případě celkového a jádrového deflátoru PCE očekáváme růst o 0,14 %. Příznivá inflační data z posledních měsíců, která svědčí o směřování jádrové inflace k 2 % meziročně, zřejmě snížení sazeb podpoří. Inflace přitom klesá navzdory tomu, že spotřebitelská poptávka stále solidně roste. To je rovněž v kontrastu s nízkou spotřebitelskou náladou, což by tento týden měly potvrdit indikátory spotřebitelské důvěry od Conference Board a Michiganské univerzity. Sentimentové indikátory také odrážejí obavy amerických domácností ohledně trhu práce, což je v souladu s rostoucí mírou nezaměstnanosti. Naproti tomu ale trend v tvorbě pracovních míst mimo zemědělství, který vychází z jiného průzkumu, zůstává silný. A to platí i ve světle revize zveřejněné v minulém týdnu, která přírůstek pracovních míst v nezemědělském sektoru za období od března 2023 do března 2024 snížila o výrazných 818 tisíc. Kondice trhu práce v USA zůstává nejasná, její další vývoj bude ale klíčový pro určení tempa snižování sazeb Fedem.

Aktuality