Kofola ČeskoSlovensko: Devět let vzestupů a pádů na burze. Čerstvou krev do žil má nápojářské skupině vlít pivo

Objednat si v restauraci k jídlu velkou kofolu je pro spoustu Čechů stejně samozřejmé jako si ráno a večer vyčistit zuby. Originální kolový nápoj vznikl na státní objednávku v roce 1960 a Čechoslováci si jej rychle zamilovali. Novodobá historie kofoly se začala psát po revoluci, kdy se po letech poklesu zájmu spotřebitelů kvůli zahraniční konkurenci a sporů o ochrannou známku nakonec v roce 2002 jejím jediným výrobcem a distributorem stala společnost rodiny Samarasových. V současnosti produktové portfolio firmy, která v roce 2015 vstoupila na pražskou burzu, vedle kofoly a dalších limonád zahrnuje i minerální vody, bylinné čaje, kávu, cidery, ovocné šťávy, čerstvé saláty nebo pivo.

Ve veřejné nabídce akcií na konci roku 2015 bylo prodáno celkem 1,5 milionu cenných papírů Kofoly ČeskoSlovensko při ceně 510 korun za kus. Většinu objemu představovaly cenné papíry firmy držené do té doby investičním fondem Enterprise Investors, kterému Kofola v roce 2008 prodala více než 40 % svých akcií, aby získala prostředky na další růst, menší část pak nově vydané akcie. IPO firmu ocenilo na více než 11 miliard korun, free float (podíl akcií na veřejném trhu) byl mezi 6 a 7 % a ze všech stran se mluvilo o úspěchu.

IPO nadšení, pak roky těžká kocovina

Poměrně brzy se ale ukázalo, že vstup na pražskou burzu měl do ideálního nastavení daleko. Dva roky po IPO akcie Kofoly ztrácely na upisovací cenu kolem 15 %, zatímco index pražské burzy PX měl k dobru více než 20 %.

"Proces primárního úpisu akcií byl velká škola a nyní jednoznačně můžeme přiznat, že jsme to zvorali. Špatně jsme nastavili množství akcií a za to nás nyní trh trestá. Jsem přesvědčen, že kdybychom prodali větší množství akcií, dosáhli bychom úplně jiné ceny," uvedl v říjnu 2016 tehdejší finanční ředitel společnosti Daniel Buryš pro deník e15.

Analytik z Fio banky Jan Tománek ale v hodnocení IPO za hlavní problém označil ocenění společnosti, které odpovídalo růstovému byznysu. "Jak vysoká cena v IPO Kofole uškodila, je vidět i v porovnání s IPO Monety Money Bank (dříve GE Money Bank), jejíž akcie vstoupily na trh s nízkou valuací, která dala prostor k jejich zhodnocení a odchodu majoritního akcionáře za vyšší ceny," upozornil.

Pokles ceny titulu navíc umocňovaly upuštění od akvizice slovenské WAD Group, problémy v Polsku nebo konkurence v českém maloobchodě.

V roce 2018 následovalo dokončení exitu Enterprise Investors, přetrvávající nedůvěra investorů a nepříznivé vnější faktory v dalších letech v podobě pandemie covidu-19 a extrémní nákladové inflace ovšem cenu akcií firmy srážely nadále. Pokles se zastavil až na jaře 2020 (v době vrcholící první vlny epidemie covidu-19 v Česku) na úrovních okolo 200 korun.

Vůči dnu na 197 Kč (polovina března 2020) mají nyní akcie Kofoly k dobru přes 50 %. Navíc free float se od vstupu skupiny na pražskou burzu postupně dostal z necelých 7 % na více než 27 %. Současná tržní kapitalizace kolem 7,4 miliardy Kč ovšem zůstává hluboko pod tou z IPO.

Akviziční tažení, odchod z Polska

Už během příprav na vstup na veřejný akciový trh o sobě Kofola hovořila jako o růstově-dividendové firmě. Deklarovala, že jako dividendy chce vyplácet asi 30 % zisků, a avizovala smělé akviziční plány.

Po vstupu na burzu se v roce 2016 skupina rozrostla o chorvatskou firmu Studenac, v dalších letech pak získala mimo jiné výrobce bylinných čajů Leros, producenta minerální vody Kláštorná nebo výrobce ciderů F. H. Prager a naposledy v loňském roce akvírovala většinový podíl ve společnosti Pivovary CZ Group, která stojí za značkami piv Holba, Zubr a Litovel, a 49% podíl v provozovateli nápojových a jídelních automatů Mixa Vending.

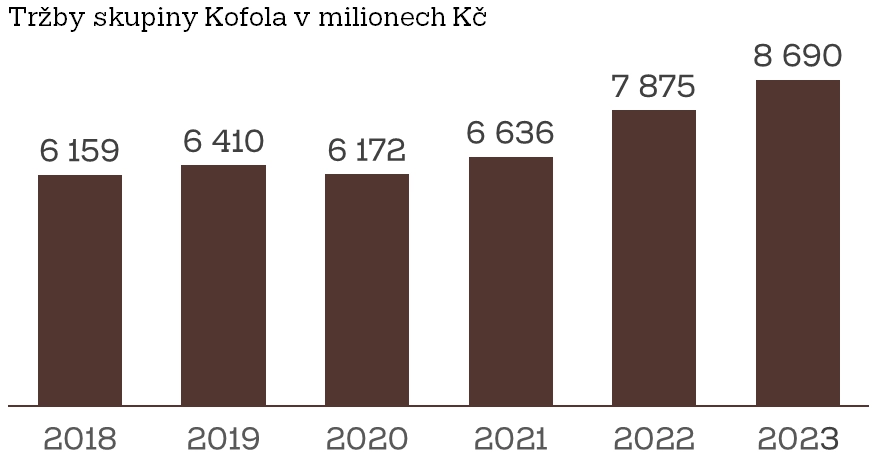

S růstovým příběhem Kofoly z pohledu hospodářských čísel to ovšem tak veselé není, když jí mezi roky 2015 a 2023 tržby narostly "jen" asi o miliardu a půl na 8,7 miliardy korun. Nemalý vliv na tento vývoj měl nicméně prodej Hoop Polska na jaře roku 2019 a s ním spojený výpadek zhruba miliardy korun ročně ve výnosech (podle výsledků za poslední rok před prodejem).

Kofola ČeskoSlovensko - vývoj tržeb (v milionech Kč), zdroj: Kofola ČS

Poslední nákupy jako vzor úspěchu?

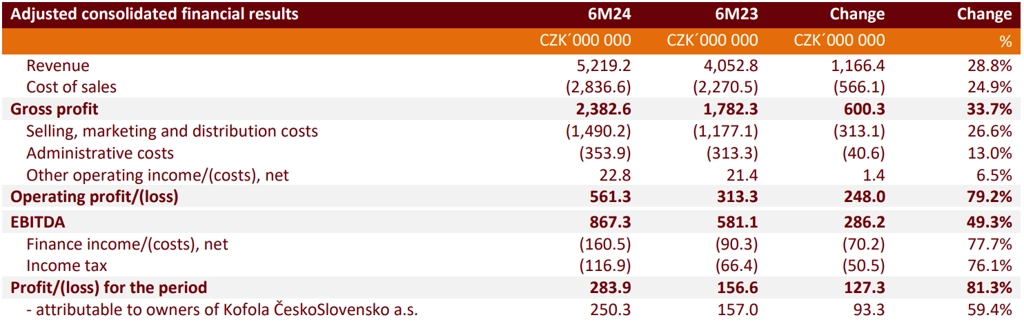

Dost ale špatných zpráv. Za letošní první pololetí Kofola ČeskoSlovensko vykázala nárůst tržeb o 1,166 miliardy korun, z čehož organický růst představoval asi 425 milionů korun a akviziční více než 740 milionů korun. Organický růst byl podpořený mimo jiné příznivým počasím a celkově výsledky pozitivně ovlivnila i stabilizace cen klíčových vstupních surovin.

Za celý letošní rok pak společnost vyhlíží EBITDA u horního okraje pásma 1,55 až 1,80 miliardy korun. Vliv povodní z poloviny září bude podle společnosti omezený, protože škody jsou z velké části kryty pojištěním.

"Výsledek EBITDA za první polovinu roku činí 52 % celoročního cíle. Druhá polovina roku už bude zahrnovat kompletní výsledky pivovarnické skupiny Pivovary CZ (nyní jen druhé čtvrtletí) a třetí kvartál je navíc ze sezónního hlediska nejsilnější a pro celoroční cíle kruciální," uvedl v komentáři k výsledkům analytik z Komerční banky Bohumil Trampota.

Kofola ČeskoSlovensko - hospodářské výsledky za 1H2024, zdroj: Kofola ČS

"Za druhé čtvrtletí akviziční příspěvek v absolutním vyjádření činil asi 598 milionů korun, z toho pivovarský segment přidal 476 milionů korun. Zbylých zhruba 122 milionů korun by z velké většiny mělo připadat na Mixa Vending, nápojové a jídelní automaty. Tato další letošní akvizice Kofoly vykazuje pozitivní vývoj tržeb, v roce 2022 činily roční výnosy 171 milionů, v roce 2023 pak již 214 milionů korun," napsal v komentáři k výsledkům za letošní druhé čtvrtletí a první pololetí analytik z J&T Banky Jan Raška.

Cena za akvizici 51% podílu ve skupině Pivovary CZ nebyla zveřejněna, analytik Petr Bártek z České spořitelny nicméně na základě informací o vývoji zadlužení společnosti v souvislosti s transakcí odhadl, že Kofola jej získala při mírně nižším než vlastním ocenění.

"Očekáváme, že rozšířením portfolia nápojů může Kofola získat dodatečnou tržní a cenovou sílu, na druhou stranu vedení skupiny uvedlo, že výroba piva nepřináší přímé synergie s dosavadní výrobou nápojů Kofoly," napsal k transakci analytik z J&T Banky Pavel Ryska.

Na dividendy je spoleh

Oblast, v které Kofola ČeskoSlovensko investory prakticky nikdy nezklamala, jsou dividendy. Od veřejné nabídky akcií společnost vyplatila v hrubé výši přes 115 korun na akcii. Naposledy letos vyplatila 13,50 koruny na akcii, což znamená solidní hrubý dividendový výnos kolem 4,5 %.

Kofola ČeskoSlovensko - vyplacené dividendy, zdroj: Fio banka

Analytik Marek Chudoba z Fio banky v analýze zveřejněné letos na začátku června odhadl, že po zahrnutí akvizic Pivovarů CZ Group a Mixa Vending by Kofola při zopakování letos realizovaného asi 85% dividendového výplatního poměru mohla mezi akcionáře příští rok rozdělit 15,90 až 18,90 koruny na akcii. "Pozitivní trend v hospodaření, respektive akviziční impulz podle našich odhadů do budoucna otevírají další možnosti pro výplatu dividend nad rámec aktuálně nastavené dividendové rétoriky (každoročně vyplácet kolem 300 milionů korun)," shrnul v analýze Chudoba.

Konec špatných časů? Akcie zpevňují a mohou v cestě vzhůru pokračovat

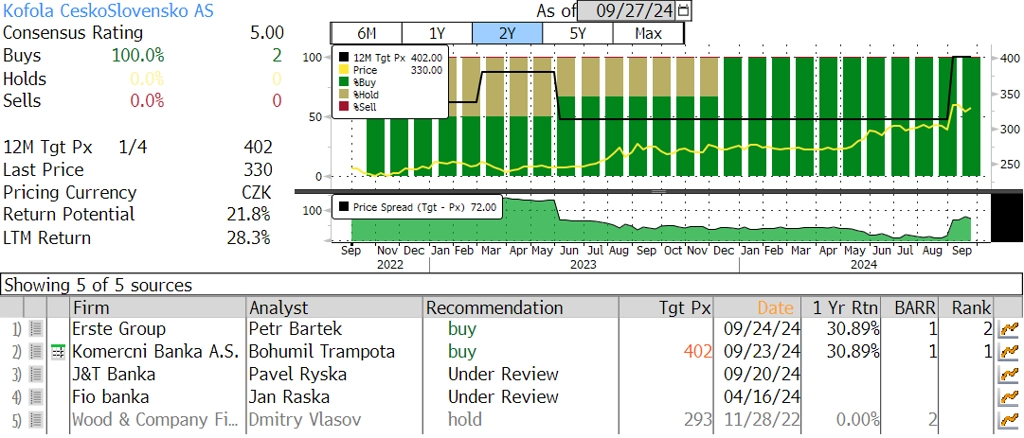

Podle agentury Bloomberg akcie Kofoly ČeskoSlovensko v tuzemsku pokrývají analytici z Erste Group Bank, Komerční banky, J&T Banky, Fio banky a WOOD & Company. Platnou 12měsíční cílovou cenu titulu ale nabízí jen Bohumil Trampota z Komerční banky. Ten titulu v ročním horizontu predikuje cenu 402 korun, což vzhledem k současné ceně představuje potenciál více než 20% posílení.

Kofola ČS - investiční doporučení a cílové ceny analytiků, zdroj: Bloomberg

"Předpokládáme, že Kofola dodá svým akcionářům podstatný růst hospodaření, který bude stát na dvou pilířích. Jednak to bude organický růst, jednak bude podstatný příspěvek nedávných akvizic, zejména skupiny Pivovary CZ. Průměrné roční tempo růstu v letech 2024 až 2028 by mělo dosáhnout 11,6 % u EBITDA a 8,9 % u celkových tržeb. Kofola byla velice aktivní na poli fúzí a akvizic. Nevylučujeme další akvizice, i když předpokládáme, že se bude firma nyní soustředit hlavně na začlenění nových entit a dodání synergií," uvádí Bohumil Trampota.

"Kofola se obchoduje s velkou slevou vůči konkurenci. Jedním z důvodů může být malý podíl volně obchodovaných akcií, na druhou stranu nabízí podstatně vyšší dividendový výnos, pravděpodobně zdaleka nejvyšší mezi konkurenty," dodává Trampota s tím, že do roku 2028 by dividenda při výplatním poměru 60 % mohla podle něj narůst až na 24 korun.

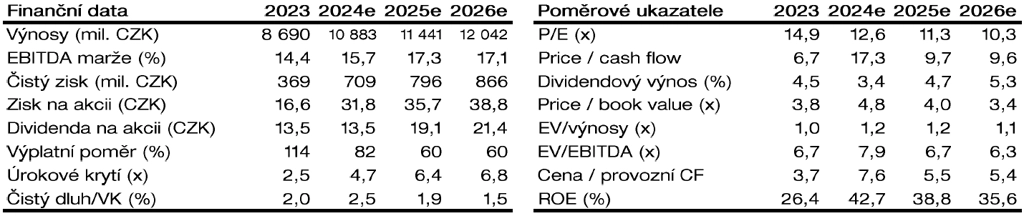

Reportovaná a očekávaná finanční data a poměrové ukazatele Kofoly ČS, zdroj: KB

Zdroj: Kofola ČeskoSlovensko, Fio banka, Česká spořitelna, Bloomberg, e15

Aktuality