Proč by ne: O americké akciové rally a přísnějších finančních podmínkách v době, kdy Fed snižuje sazby

Americký akciový index S&P 500 minulý týden dokázal mírně vzrůst, tržní momentum ale citelně slábne. Navzdory nižším sazbám Fedu a dalšímu příslibu jejich poklesu se navíc v Americe reálně zpřísňují finanční podmínky. Poradí si s tím akcioví býci v posledních týdnech před prezidentskými volbami, kdy zároveň startuje výsledková sezóna za třetí kvartál?

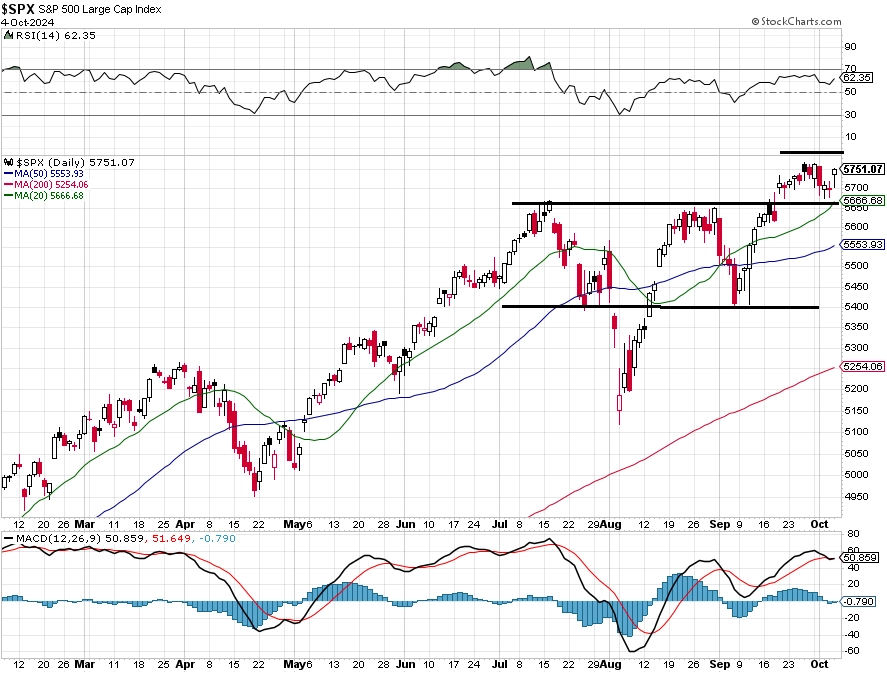

Začátek října byl na akciovém trhu sice kolísavý a kvůli geopolitickému napětí na Blízkém východě nervózní, akciový index S&P 500 nicméně díky sytě zelené páteční svíčce dokázal uzavřít čtvrtý týden v řadě se ziskem, byť skromným (+0,22 %). Růstový trend tak (zatím) pokračuje bez korekcí. Jediná výraznější ztráta nastala v úterý (-0,93 %), páteční zisk ji ale odmazal, a býci tak měli v týdenním vyjádření opět lehce navrch. Momentum nicméně jednoznačně slábne, v pondělí S&P 500 uzavřel na novém rekordu, ale ve středu a ve čtvrtek se intradenně vrátil lehce pod 5 700 (ve čtvrtek uzavřel 0,06 bodu pod touto kulatou hladinou). Support je na 5 650 až 5 670, další silná podpora je až na 5 400. Na opačné straně by rezistence mohla být na 5 800.

S&P 500 - technická analýza (4. 10. 2024)

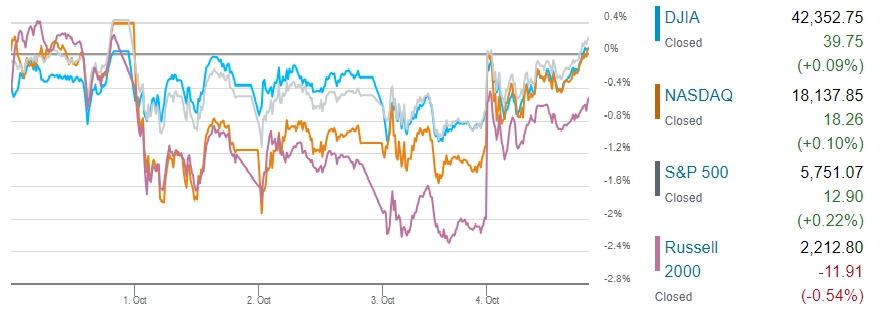

Na zelené nule dokázaly týden uzavřít také indexy Dow a Nasdaq Composite, pouze index akcií menších firem Russell 2000 oslabil.

Americké akciové indexy v týdnu do 4. října 2024

Mimochodem, index největších technologických titulů Nasdaq 100 má k historickému maximu přece jen o poznání dále než Dow (ten na rekordu přímo je) a S&P 500. Nad 200denním průměrem se nicméně drží většina titulů z indexu.

Nasdaq 100 a podíl titulů nad 200denním klouzavým průměrem

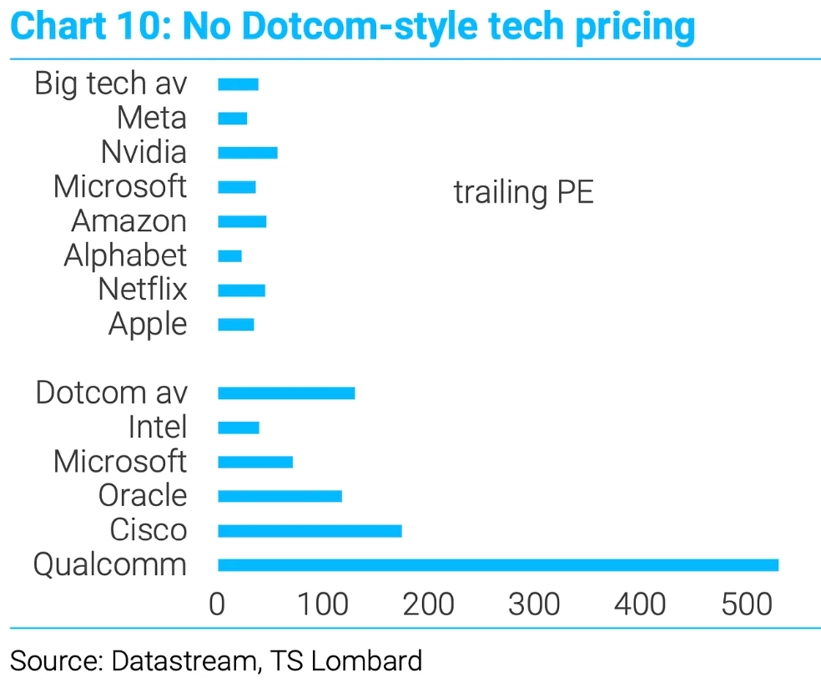

A často zmiňované ocenění technologických firem je sice opravdu vysoce nadprůměrné, nicméně nedosahuje vyloženě extrémních hodnot, jaké trh zaznamenal na vrcholu technologické bubliny.

Srovnání ocenění velkých technologických firem současnosti a hvězd technologické horečky v roce 2000

Ale zpátky k indexu S&P 500. Ten vzrostl posedmé z posledních osmi týdnů a na týdenním grafu je na historickém maximu. Dokázal to přitom v týdnu, kdy se začaly citelně zpřísňovat finanční podmínky v USA - posiloval americký dolar, zdražovala ropa a rostly výnosy vládních dluhopisů.

S&P 500 a indikátory finančních podmínek v USA

Zářijová data z amerického pracovního trhu uklidnila ty, kteří se opět začali obávat o kondici ekonomiky USA. Zároveň ovšem citelně poklesly sázky na další snížení sazeb Fedu o 50 bazických bodů. Když přimhouříme oko, výnos 2letých vládních dluhopisů vyjadřuje zhruba to, jaké sazby v USA čekají investoři právě za dva roky. A dvouleté bondy v posledních dnech prudce oslabují (s tím, jak jejich výnosy rostou).

Výnos 2letých vládních dluhopisů USA

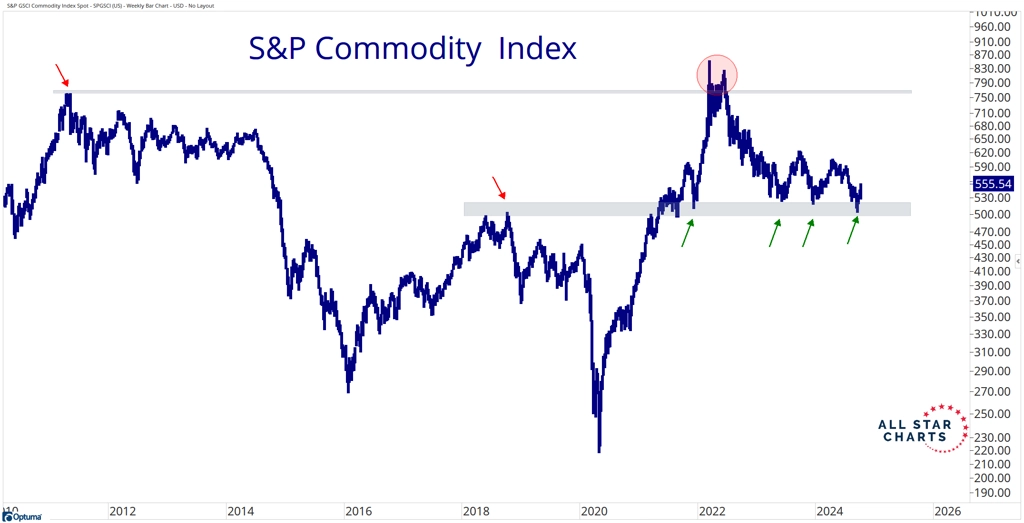

Napětí na Blízkém východě začalo působit na trh s ropou. Ta zdražila, jak bylo zmíněno, což se projevilo i dalším nárůstem širokých komoditních indexů.

Index cen komodit se odráží výše od dlouhodobého supportu

Index cen komodit vzrostl již čtyři týdny v řadě

Projevilo se to také posílením akcií v energetickém sektoru.

XLE (sektor energetiky v rámci indexu S&P 500) a podíl titulů nad 50denním klouzavým průměrem

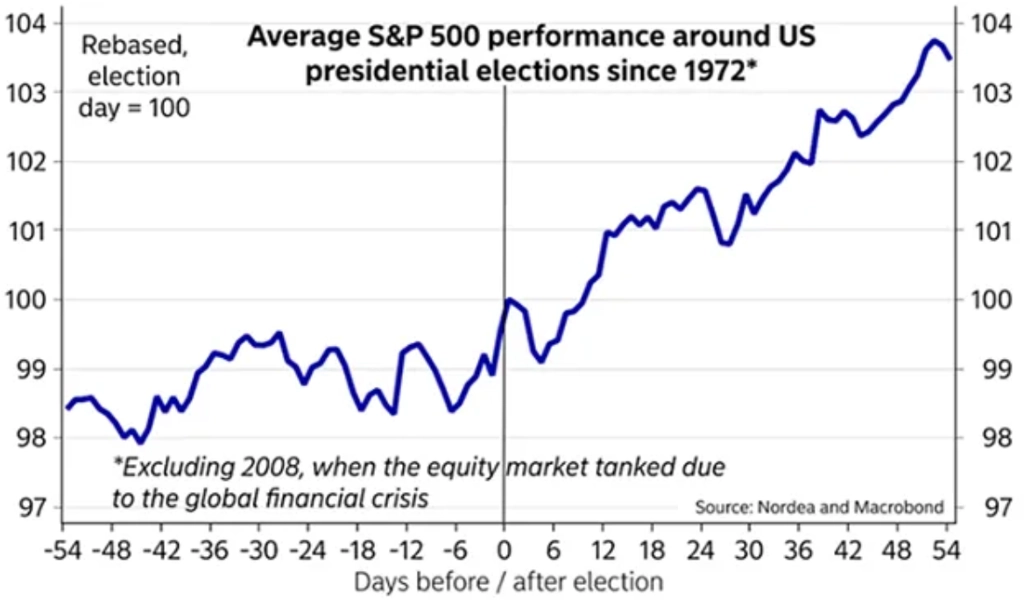

Rizik je na trzích vždy dost. Říjen je historicky pro akcie sice poměrně úspěšný měsíc, v letech prezidentských voleb to ovšem neplatí. Pro býky je sice slibné, že po volbách zmizí s nimi spojená politická nejistota a trh v průměru do konce roku roste, nicméně letošní růst cen akcií v prvních třech kvartálech byl vysoce nadprůměrný (nejvyšší od roku 1997). Tendence ke korekci tedy může být také historicky nadprůměrná.

S&P 500 - průměrný vývoj v době okolo prezidentských voleb od roku 1972 (bez krizového roku 2008)

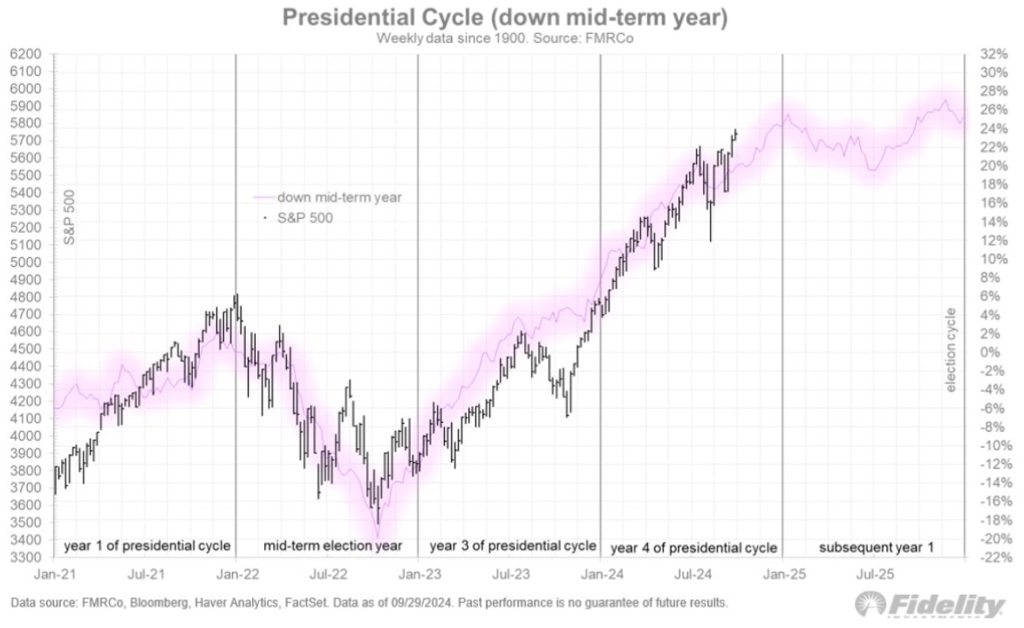

Současný prezidentský cyklus je mimochodem zatím poměrně věrný svému historickému průměrnému průběhu.

S&P 500 - průměrný vývoj během prezidentského cyklu

Akcioví optimisté mají ovšem v současnosti v rukávu také pár pomyslných es. Tak například poměr výkonnosti akcií v odvětvích zbytné a nezbytné spotřeby (růst vs. defenziva), který je aktuálně na dvouletém maximu. To není zrovna medvědí znamení.

S&P 500 a poměr výkonnosti sektorů zbytných a nezbytných služeb a zboží

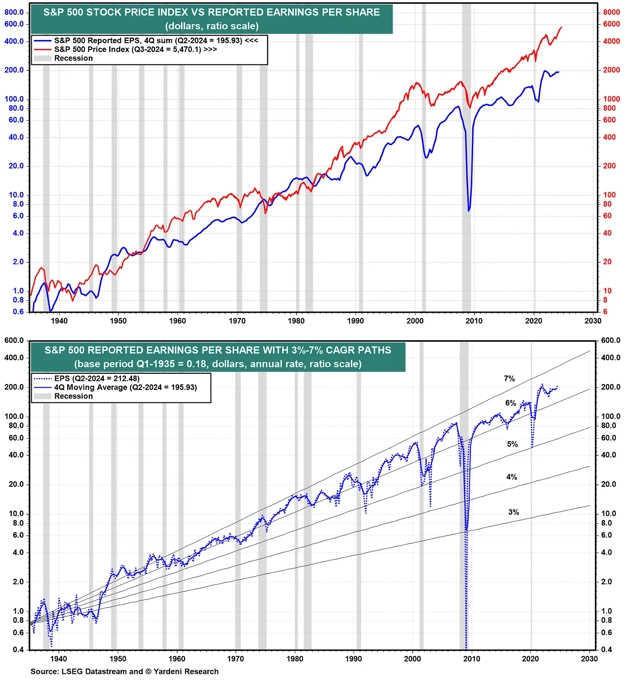

Zisky firem pokračují v růstu. Známý burzián Ed Yardeni v dlouhodobém výhledu do roku 2030 neváhá pracovat s odhadem, že při P/E okolo 20 a dalším růstu zisků firem podle současného trendu by index S&P 500 mohl atakovat hladinu 8 000 bodů.

S&P 500 by mohl do roku 2030 stoupnout na 8 000, pokud zisky firem porostou současným tempem

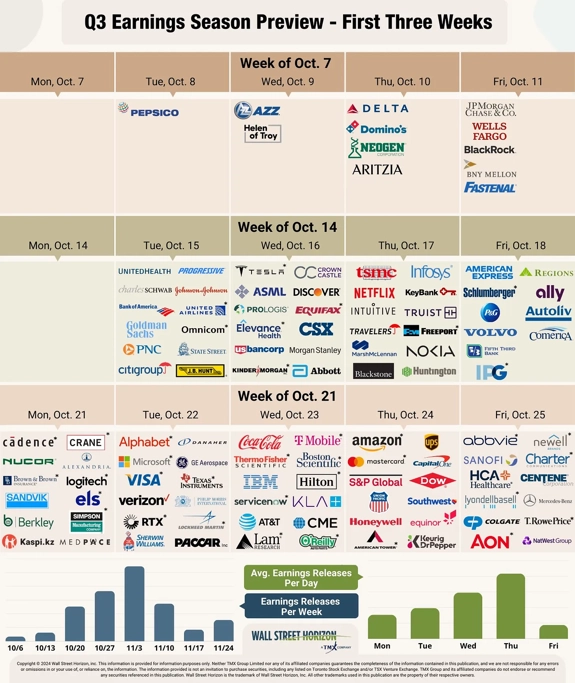

To je ještě daleko, nyní jsme v době o šest let dříve a trhy čeká teprve výsledková sezóna za třetí kvartál 2024. Před ní analytici celkově snížili výhledy ziskovosti firem z indexu S&P 500 o zhruba 4 %, nadále ale čekají jejich meziroční růst o přibližně 5 %. Tady je pouze výběr největších firem, které v příštích třech týdnech oznamují hospodářské výsledky.

Výsledková sezóna za 3Q2024 - firmy zveřejňující čísla v prvních třech týdnech

Čistě z technického hlediska, pokud by index S&P 500 předvedl podobný vývoj jako v předchozím krátkodobém cyklu, mohla by být velice brzy ve hře hladina 5 860 bodů. Proč by ne, když budou výsledky firem dobré, makrodata "tak akorát", dále se nezhorší geopolitická situace a sezónní patterny v souvislosti s americkými volbami se alespoň zhruba naplní. Podobná proč by ne ale nechávají ve hře i všechny ostatní scénáře.

S&P 500 - bude index ještě letos atakovat hladinu 5 860 bodů?

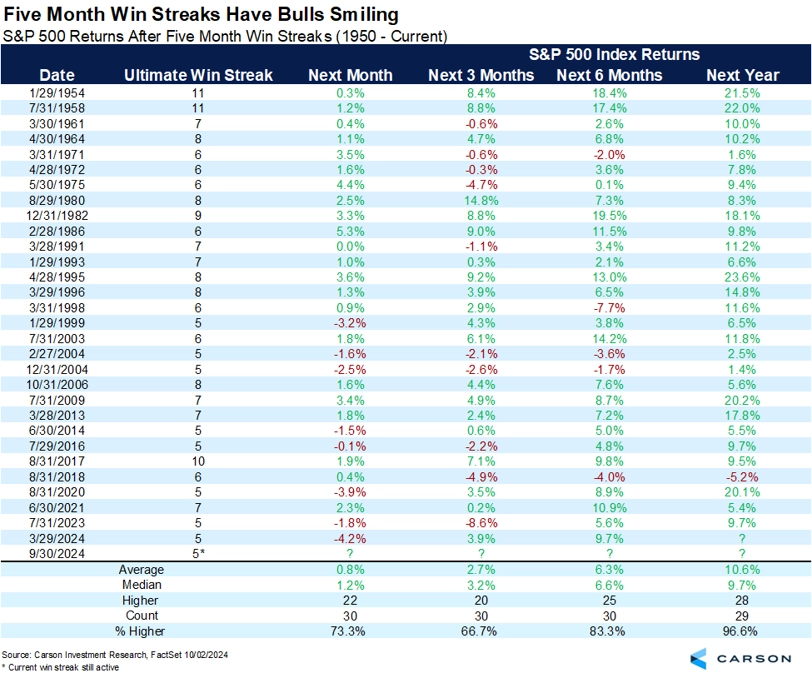

Na závěr tedy klidně ještě jedno proč by ne. Proč by se nemohla potvrdit statistika, podle které ve 28 z 29 případů, kdy index S&P 500 vzrostl pět měsíců v řadě (jako letos od května do září; mimochodem, "Sell in May" letos nezafungovalo ani trochu), byl trh v horizontu 12 měsíců výše? Proč by ne.

S&P 500 - výkonnost po pěti ziskových měsících v řadě

Zdroj: TOPDOWN CHARTS, Sethi Associates, TS Lombard, Bloomberg, All Star Charts, TrendSpider, Nordea, Fidelity Investments, Duality Research, Yardeni Research, Wall Street Horizon, @CyclesFan

Aktuality