Burzovní kalendář (9. 12. - 13. 12. 2024)

Trhy před sebou mají týden plný důležitých ekonomických dat. Vyjdou mimo jiné inflační údaje za Čínu, Německo a Spojené státy. Zprávu o inflaci vydají rovněž tuzemští statistici. Hospodářské výsledky zveřejní ve Spojených státech mimo jiné Oracle, Lennar, Adobe, Broadcom nebo Costco Wholesale a k měnověpolitickým jednáním se sejdou centrální bankéři v Austrálii, Kanadě, Švýcarsku a eurozóně.

Ohlédnutí

Prvnímu prosincovému týdnu dominovala páteční data z trhu práce Spojených států. "Ta nepřinesla výraznější překvapení a trh je přijal vesměs kladně. Data dále upevnila očekávání, že Fed 18. prosince sníží základní úrokovou sazbu o 25 bazických bodů," poznamenal analytik Milan Vaníček z J&T Banky.

Americký akciový index Dow v uplynulém týdnu odepsal 0,60 %, širší S&P 500 se ale zvýšil o 0,96 % a index technologického trhu Nasdaq Composite zpevnil o 3,34 %. Panevropský index STOXX Europe 600 za týden přidal dvě procenta, britský FTSE 100 vzrostl o 0,26 %, německý DAX zpevnil o 3,86 % a francouzský CAC 40 posílil o 2,65 %.

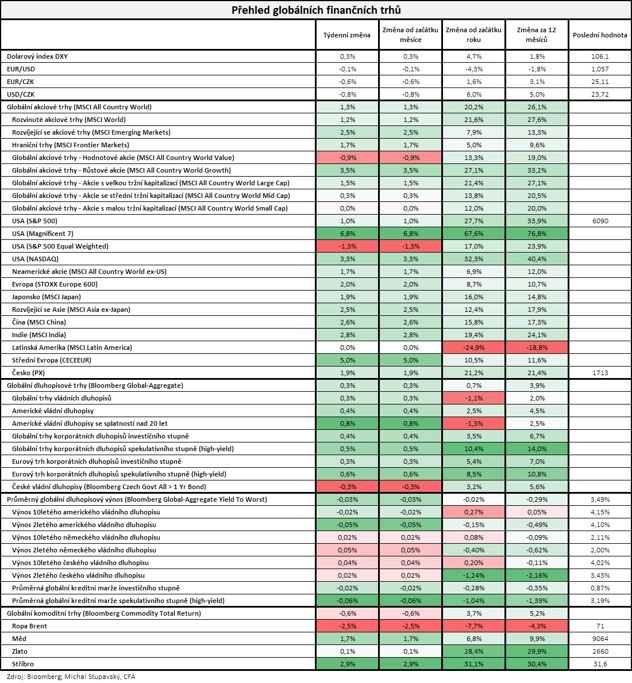

"Akciím se dařilo, jejich globální index MSCI All Country World si připsal 1,3 %. Ze sledovaných indexů největší zisk vykázal index akcií úžasné sedmičky, který vzrostl o dalších 6,8 %. Nejméně se naopak dařilo americkému indexu S&P 500 Equal Weight, který odepsal 1,3 %. Koncentrace amerického akciového trhu se tak dále zvýšila," uvedl stratég Michal Stupavský ze společnosti Conseq Investment Management. "Také dluhopisy posílily, globální index Bloomberg Global-Aggregate vzrostl o 0,3 % a průměrný dluhopisový výnos do doby splatnosti poklesl o 3 bazické body na 3,49 %. Ztrácely naopak komodity, jejichž index Bloomberg Commodity Total Return klesl o 0,6 %. Cena severomořské ropy Brent se snížila o 2,5 % na 71 USD za barel."

Akcie na pražské burze podle indexu PX zpevnily o 1,86 %, když nejvíce si připsaly akcie zbrojovky Colt CZ Group, nejvýraznější ztrátu naopak zaznamenaly cenné papíry Photon Energy.

Z makroekonomických údajů investoři vyhodnocovali vedle americké nezaměstnanosti ještě finální listopadové indexy nákupních manažerů, dále HDP, výrobní inflaci a maloobchodní tržby za eurozónu nebo německou průmyslovou výrobu.

Hospodářské výsledky zveřejnily ve Spojených státech mimo jiné společnosti Salesforce, Foot Locker, Dollar Tree, Dollar General, Kroger nebo Hewlett Packard Enterprise.

Týden do 6. prosince na amerických trzích

Týden do 6. prosince na evropských trzích

Týden do 6. prosince na pražské burze

Nejpopulárnější kryptoměna bitcoin pokořila metu 100 tisíc dolarů. Stalo se tak poté, co zvolený americký prezident Donald Trump oznámil záměr nominovat do čela Komise pro cenné papíry a burzy (SEC) stoupence kryptoměn Paula Atkinse. "Pokoření této psychologické mety může vést k výběru zisků a poklesu ceny, ale zároveň zvyšuje zájem médií a veřejnosti, což může tlačit cenu výše," poznamenal v komentáři k dění na trzích Martin Luňáček z investiční robo-advisory platformy Portu. Radost mohou mít i čeští investoři do kryptoměn. Poslanecká sněmovna totiž schválila, že na bitcoin i další kryptoměny se bude vztahovat takzvaný hodnotový a časový test, který již platí pro akcie, ETF a jiné investiční nástroje.

Výhled

"V druhém prosincovém týdnu se investoři zaměří na čtvrteční zasedání ECB. To by mělo přinést snížení úrokových sazeb o 25 bazických bodů, ve hře je ale i redukce sazeb o půl procentního bodu. Důraz bude kladen především na očekávanou ekonomickou slabost v eurozóně. To může vést k zvýšenému očekávání ohledně dalších kroků ECB. Náznak rychlejšího snižování sazeb by byl faktorem vyvažujícím zhoršený pohled na ekonomický vývoj," napsal Milan Vaníček. Vedle toho mohou trhy reagovat třeba i na pád režimu v Sýrii a jeho možné konsekvence v již tak napjatém regionu.

Z makrodat budou investoři vyhodnocovat čínskou inflaci a obchodní bilanci, německou a americkou inflaci, britský HDP nebo průmyslovou výrobu za eurozónu. Z tuzemských dat vyjdou inflace, průmyslová a stavební výroba, nezaměstnanost nebo obchodní bilance. "Klíčovou českou událostí bude v úterý publikace inflačních čísel za listopad. V souladu s tržním konsenzem předvídáme zrychlení meziročního růstu z říjnových 2,8 % na 3,0 %, tedy nad předpoklad ČNB. Říjnová data z reálné ekonomiky sice ukáží na zlepšení v průmyslové produkci, výhled pro tento sektor ale zůstává utlumený. Ze světa se dočkáme snížení sazeb ECB, podle nás o 25 bazických bodů, z USA listopadové inflace, kde by mohl zmírnit růst její jádrové složky. Zvýšené geopolitické riziko v souvislosti se situací v Sýrii bude podporovat bezpečná aktiva, jako je americký dolar," uvedl Jan Vejmělek, hlavní ekonom Komerční banky.

Kvartální hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Oracle, AutoZone, Lennar, Adobe, Broadcom nebo Costco Wholesale a v Evropě například Metro či Inditex.

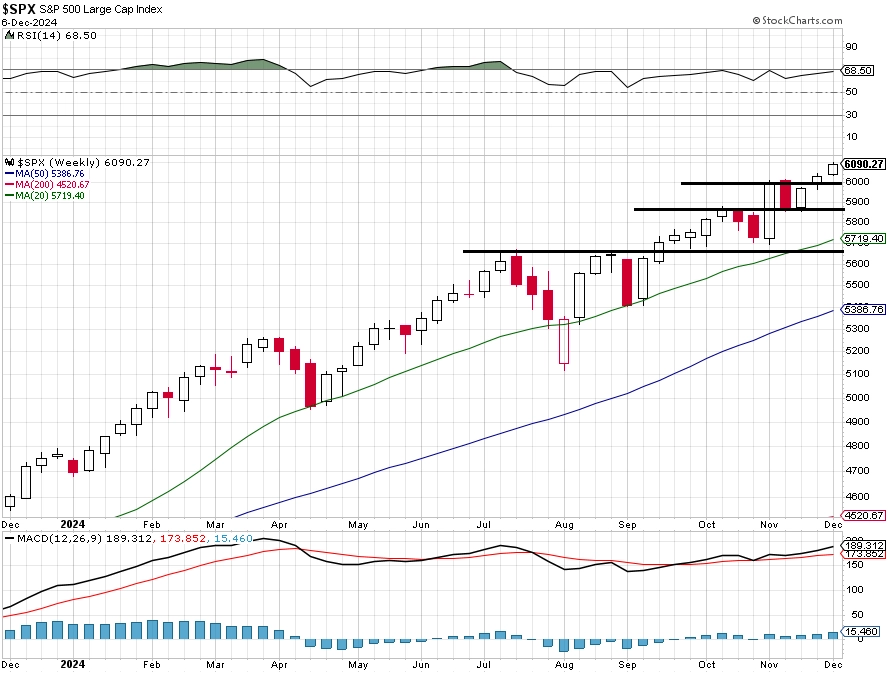

"Index S&P 500 zůstal uplynulých pět dnů nad 6 000, přičemž tuto kulatou hladinu ani neotestoval. Je tak v silném růstovém trendu. Úrovně podpory se nemění, ta nejbližší je na listopadovém maximu okolo 6 000, další (a důležitá) je v pásmu 5 850 až 5 870, které trh v listopadu několikrát testoval. Když je trh na maximu, nelze určit rezistenci. K nejbližšímu psychologicky zajímavému číslu (6 100) chybí jen 10 bodů, tedy asi 0,15 %. Zpomalení růstu z konce uplynulého týdne by mohlo naznačovat tendenci k mírnému poklesu. Některé indikátory již ukazují na překoupenost trhu (14denní RSI je 69,26 bodu, hranice překoupenosti je 70), ta ale sama o sobě není prodejním signálem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

V noci na pondělí zveřejní Japonsko zprávy o HDP a obchodní bilanci a Čína přidá údaje o výrobní a spotřebitelské inflaci. Dopoledne bude patřit sérii českých dat (průmyslová a stavební výroba, obchodní bilance, nezaměstnanost, devizové rezervy ČNB) nebo indexu důvěry investorů v ekonomiku eurozóny od společnosti Sentix a odpoledne se investoři ve Spojených státech zaměří na statistiku velkoobchodních zásob.

V úterý nad ránem vyjde zpráva o mezinárodním obchodu Číny a australská centrální banka bude jednat o nastavení měnové politiky. Dopoledne vyjdou údaje o české a německé inflaci a odpoledne Spojené státy na trh pošlou zprávu o produktivitě práce a jednotkových nákladech na ni.

V noci na středu Japonsko odtajní zprávu o výrobní inflaci. Odpoledne Spojené státy přidají zprávu o spotřebitelské inflaci a kanadská centrální banka bude jednat o nastavení úrokových sazeb a večer ještě v USA vyjde měsíční bilance federálního rozpočtu.

Ve čtvrtek nad ránem nabídne Austrálie data z trhu práce. Dopoledne bude švýcarská centrální banka pořádat měnověpolitické zasedání a Německo zveřejní bilanci běžného účtu. Odpoledne skončí měnověpolitické jednání Evropské centrální banky a ve Spojených státech vyjdou výrobní inflace a pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti.

V noci na pátek vyjde zpráva o japonské průmyslové výrobě. Dopoledne bude patřit německé obchodní bilanci, sérii britských dat (HDP, průmyslová výroba, obchodní bilance), tuzemskému běžnému účtu nebo průmyslové výrobě za eurozónu a odpoledne se investoři ve Spojených státech zaměří na indexy cen dovozu a vývozu.

Z makroekonomického výhledu Komerční banky:

- Navzdory spíše slabým datům z reálné ekonomiky předpokládáme, že ČNB na svém předvánočním zasedání přeruší cyklus snižování úrokových sazeb. Ve prospěch této naší hypotézy hraje vyšší dynamika růstu mezd za třetí čtvrtletí a náš předpoklad, že inflační čísla za listopad ukáží na akceleraci meziroční dynamiky spotřebitelských cen z 2,8 % na 3,0 %, tedy nad předpoklad samotné centrální banky. To vše ve světle poměrně jestřábí komunikace guvernéra Aleše Michla, který v uplynulém týdnu možnost přerušení cyklu snižování sazeb přímo zmínil.

- Z hlediska struktury inflace očekáváme, že listopadové zrychlení bylo způsobeno především pokračujícím růstem cen potravin. Ty se podle našeho odhadu (včetně alkoholických nápojů a tabáku) v listopadu zvýšily o 0,4 % meziměsíčně, meziroční růst tak dosáhl 2,9 % po 2,3 % v říjnu. To by k celkové míře inflace přidalo 0,2 procentního bodu. Kromě toho ceny pohonných hmot v listopadu obrátily klesající trend a podle našeho odhadu vzrostly za měsíc o 0,8 %. V kombinaci s vlivem nižší loňské srovnávací základny se meziroční pokles cen pohonných hmot pravděpodobně zmírnil z -11,5 % na -7,7 %, což by k míře inflace přidalo dalších 0,1 procentního bodu. Pokud jde o jádrovou inflaci, očekáváme, že ta se v listopadu nezměnila a zůstala na meziroční úrovni 2,4 %. V přepočtu na meziměsíční sezónně očištěnou dynamiku odhadujeme zpomalení z říjnových 0,26 % na stále vysokých 0,21 % v listopadu.

- Data z české ekonomiky nahrávají spíše slabší koruně, námi předpokládané inflační překvapení a přerušení cyklu snižování úrokových sazeb hrají naopak v její prospěch. Naše prognóza kurzu koruny vůči euru pro konec roku činila 25,15 EUR/CZK, když jsme ještě předpokládali jedno snížení sazeb do konce roku. Pokud sazby sníženy nebudou, mohla by být koruna ke konci roku o něco silnější.

- Pro vývoj kurzu EUR/USD budou nadále důležité geopolitické události a úrokový diferenciál. Geopolitika aktuálně hovoří ve prospěch zelených bankovek. Dolar těží z vítězství Donalda Trumpa v prezidentských volbách, euru naopak ubližují rozpady vlád a vnitřní politické krize v Německu a Francii.

Aktuality