Diverzifikace si žádá pravidelný servis. Pečlivé investory ale umí ocenit

Uplynulé roky přály akciím. Kdo na ně vsadil, nemusí litovat. V kurzu je i bitcoin, jehož zhodnocování se dá aktuálně těžko konkurovat. Jenže nic neroste do nebe, každé posílení dříve či později vystřídá pokles. Ti, kdo sázejí na jednu třídu aktiv nebo třeba jen na jeden akciový titul, na jednu stranu mohou dosáhnout mimořádného zhodnocení, na druhou stranu ale riskují výrazné cenové výkyvy a hlubokou ztrátu.

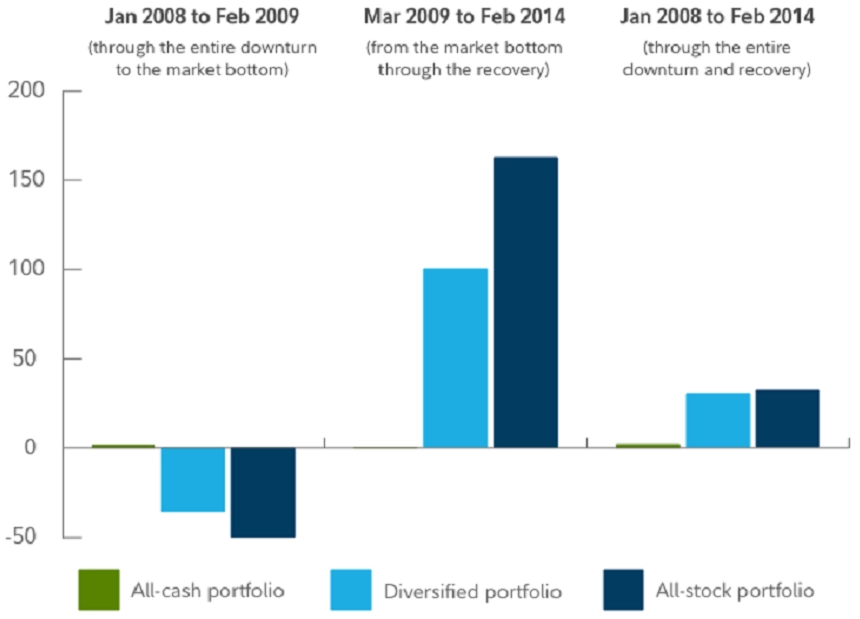

Proto se vyplatí diverzifikovat, tedy sestavovat portfolio z různých tříd aktiv a v rámci nich investovat do různých sektorů a oblastí v různých regionech. Následující graf pro ilustraci srovnává výkonnost tří portfolií - čistě hotovostního, čistě akciového a diverzifikovaného složeného z 49 % z amerických akcií, z 21 % z neamerických akcií, z 25 % z dluhopisů a z 5 % z ekvivalentů hotovosti. To všechno ve třech obdobích - od ledna 2008 do února 2009 (propad trhů během velké finanční krize), od března 2009 do února 2014 (oživení po velké finanční krizi) a od ledna 2008 do února 2014 (propad trhů během velké finanční krize a oživení po ní).

Výsledky čistě akciového a diverzifikovaného portfolia jsou v horizontu od ledna 2008 do února 2014 téměř shodné, čistě akciové portfolio má nepatrně navrch. Viceprezidentka Fidelity Investments Ann Dowdová ovšem upozorňuje, že diverzifikace není jen o konečném výnosu, ale také o průběžném vývoji, tedy míře kolísavosti tržní ceny portfolia.

Zdroj: Fidelity Investments

"Konečné výsledky čistě akciového a diverzifikovaného portfolia se výrazně neliší, klíčové ale je, že diverzifikované portfolio vykazovalo nižší kolísavost. Během oživení (sice) posílilo méně, ale během propadů méně ztrácelo. Investoři s diverzifikovanými portfolii tak obecně čelí menšímu tlaku na svou psychiku a zajišťují se pro případ, že by portfolio potřebovali nutně rozprodat zrovna ve chvíli, kdy na trzích nevane příznivý vítr," vysvětluje Dowdová.

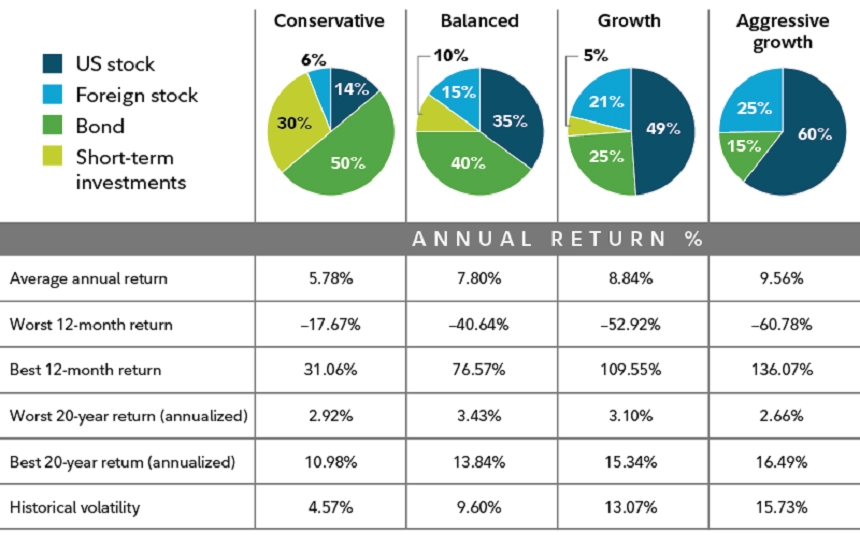

Diverzifikace přitom není nijak složitá. Investor si na začátku jen musí ujasnit, jaký je pro něj optimální poměr mezi rizikem a výnosem a podle toho v portfoliu vyčlenit místo jednotlivým třídám aktiv, sektorům, regionům a tak dále. Následující srovnání je ukázkou toho, mezi jakými skladbami mohou investoři volit na škále od konzervativního až po agresivně růstové portfolio a jaké průměrné, nejlepší a nejhorší výsledky tato hypotetická portfolia přinášela v letech 1926-2022.

Zdroj: Fidelity Investments

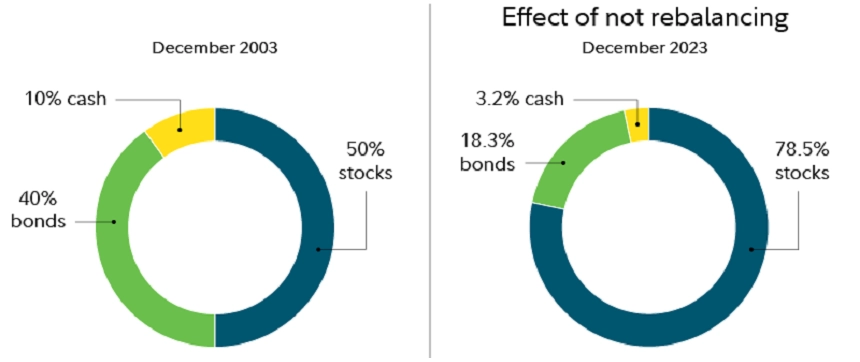

Jak dále upozorňuje Ann Dowdová, i v případě diverzifikace je klíčové pravidelné rebalancování portfolia. Nadprůměrná výkonnost jednoho a podprůměrná výkonnost jiného aktiva totiž bez zásahu investora v delším horizontu vedou ke změnám podílů jednotlivých investic na celkovém portfoliu. Níže je například vyobrazení toho, jak by se od roku 2003 za 20 let proměnila struktura portfolia, kdyby v něm investor neprováděl žádné zásahy. Výrazný nárůst zastoupení akcií na úkor dluhopisů a hotovosti by výrazně zvýšil kolísavost, a tedy rizikovost portfolia.

Zdroj: Fidelity Investments

"Jistou míru diverzifikace by měl zvažovat každý investor. Akcie sice dlouhodobě výkonností překonávají všechny ostatní tradiční třídy aktiv, zároveň jsou ale ze všech nejnáchylnější k volatilitě, což investory vystavuje jednak většímu tlaku na psychiku, jednak riziku pro případ, že by z pozic potřebovali vystoupit ve chvíli, kdy jsou tržní ceny z nějakého důvodu stlačené. Diverzifikace určitě není všespásná, ale na to, že nic nestojí, dokáže velké věci," dodává Ann Dowdová.

Zdroj: Fidelity Investments