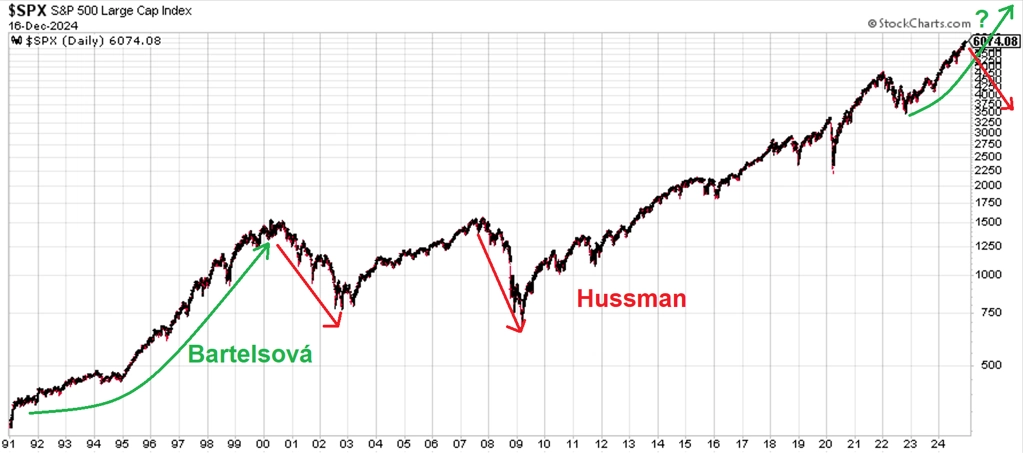

Třetí velká akciová bublina v USA: Pohledy optimistky a zatvrzelého medvěda

Americký akciový trh má za sebou více než dva roky prudkého růstu, který je živen zejména silným optimismem ohledně dalšího rozvoje a implementace technologií takzvané umělé inteligence. Mění tento trend burzovní pravidla hry, a lze tak současné vysoce nadprůměrné valuace akcií v USA považovat za udržitelné, nebo se na trhu nafukuje další obrovská bublina, která nevyhnutelně musí prasknout? Své názory na to nabízejí dva matadoři amerického kapitálového trhu.

"Americký akciový index S&P 500 může v roce 2025 stoupnout až na 7 400 bodů. Boom na trhu je podobný tomu z let 1995-2000," uvedla ve vysílání CNBC Mary Ann Bartelsová, která se věnuje investičním strategiím ve společnosti Sanctuary Wealth. To by znamenalo, že index i v příštím roce přidá přes 20 %.

"Trh stále potáhnou výše zejména technologické tituly, namísto polovodičových firem to ale budou spíše výrobci softwaru. Příkladem je společnost Salesforce," zmínila dále. "Valuace akcií jsou sice napříč indexem zvýšené, ale trh je v dlouhodobém býčím trendu. A během těchto období ukazatele jako P/E zkrátka mohou výrazně růst."

Bartelsová, která má za sebou i více než dvě dekády "v dresu" Bank of America, považuje současnou býčí náladu na americkém akciovém trhu za podobnou té v letech 1995-2000 (optimismus spojený s rozvojem internetu) a v době růstového trendu ve 20. letech 20. století (mimo jiné prudké pokroky ve výrobě automobilů).

"Ano, obě tato období skončila neslavně. Ale když se vrátím do současnosti, do konce dekády podle mě čekají akciový trh mimořádné zisky. Jakýkoli pullback je tak v současnosti stále zajímavou nákupní příležitostí," dodala Mary Ann Bartelsová.

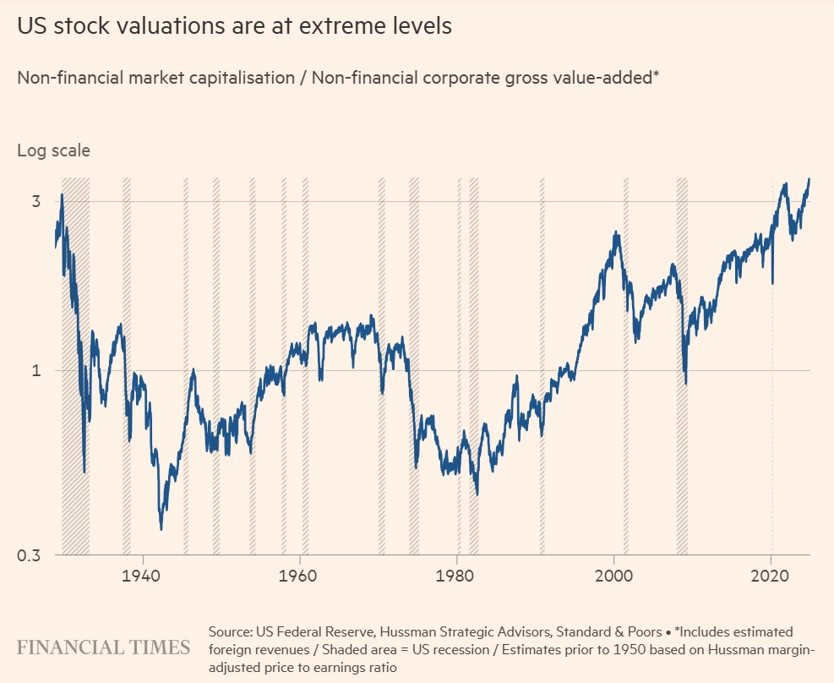

Na opačném pólu burzovního světa stojí ekonom a hedgeový manažer John Hussman. A to již pěknou řádku let. Byl to právě on, kdo po léta kritizoval uvolněnou měnovou politiku americké centrální banky a její programy kvantitativního uvolňování. Ve svém prosincovém komentáři pro Financial Times se stejně jako Bartelsová věnuje situaci na americkém akciovém trhu a dává ji do souvislosti s obdobími před roky 1929 a 2000 (mimochodem, Hussman včas varoval jak před kolapsem trhu v roce 2000, tak před tím v roce 2008). Upozorňuje ale, že další prasknutí spekulativní bubliny je podstatně blíže, než svou paralelou s obdobími dvou výrazných růstů tak trochu připouští Bartelsová (jež ovšem pojem bublina nepoužívá).

"Americké akciové trhy zažívají třetí velkou spekulativní bublinu v dějinách a víra investorů v novou éru ekonomického růstu dosahuje extrémních úrovní. Tento optimismus ale přehlíží cyklickou povahu kapitalismu a historické ukazatele varují před nízkými dlouhodobými výnosy a vysokými riziky," podotýká Hussman. A svůj skeptický pohled na současnou akciovou AI horečku staví na několika pilířích:

- Rekordní valuace a jejich historie: Valuační ukazatele, jako je poměr tržní kapitalizace amerických nefinančních firem k jejich hrubé přidané hodnotě, dosahují rekordních hodnot (překonávajících vrcholy z let 1929 a 2000). Historicky se ukazuje, že právě tyto extrémy často předznamenávají nižší dlouhodobé výnosy a zvýšená rizika pro investory.

- Fenomén nové éry a jeho cykličnost: Spekulativní bubliny jsou často doprovázeny optimistickým přesvědčením o příchodu nové ekonomické éry. Tato víra však ignoruje historickou podstatu kapitalismu, který je charakterizován cyklickými změnami, inovacemi a postupným úpadkem ziskovosti s tím, jak se trh v dané oblasti postupně "nasycuje" a jinak mění.

- Faktory růstu ziskovosti: Ačkoli se zdá, že technologické inovace a expanze největších firem na trhu (mega caps) podporují vysoké ziskové marže, Hussman na vlastní dlouhodobé analýze ukazuje, že růst ziskovosti v posledních desetiletích je spíše důsledkem nižších daní a úrokových sazeb než inovací. V tomto ohledu přitom nyní USA prodělávají změnu, protože sazby jsou citelně vyšší.

- Slábnoucí růst hospodářství: I přes technologické změny zůstává reálný růst amerického HDP od roku 2000 v průměru na úrovni 2,1 % za rok, což je výrazně méně než během předchozích 50 let (+3,7 %). Bez zásadního růstu produktivity a pracovní síly je pravděpodobné, že růst v následujících letech zůstane slabý. Hussman tedy celkem jednoznačně nevěří v dostatečně významné posílení produktivity v USA díky využívání umělé inteligence.

- Riziko přehřátí ekonomiky (navzdory předchozímu bodu): Současný HDP USA převyšuje rozpočtovým výborem Kongresu odhadovaný potenciál v případě plné zaměstnanosti o 2,6 %, což je typické pro závěrečné fáze ekonomických expanzí. Tento rozdíl se obvykle vyrovnává 2-4 roky, což může logicky znamenat tlak na zpomalení růstu.

"Vzhledem k tomu, že jsou valuace amerických akcií na rekordních úrovních, investoři by měli věnovat pozornost tomu, jak budou napříště v rámci trhu v USA ochotni riskovat," uzavírá John Hussman.

Zdroj: CNBC, Financial Times