Photon Energy hledá nové zdroje růstu. "Hloupá" výroba solární elektřiny se přežila, budoucností má být agregace flexibility

Skupina Photon Energy svého času patřila mezi hvězdy pražské burzy. Zhruba rok a půl už ale titul nepoznal nic jiného než jízdu z kopce. Letos akcie firmy odepisují kolem 50 %, a jsou tak černou ovcí na trhu, který naopak (bez započtení vyplacených dividend) přidává asi 25 %. Společnost čelí zásadním problémům ve svém hlavním byznysu, kterým je výstavba a provozování solárních elektráren, management se ale nevzdává a hledá nové zdroje růstu a prosperity.

Jádro byznysu společnosti Photon Energy je v zásadě prosté. Firma projektuje, staví a provozuje solární elektrárny a vyrobenou elektřinu dodává do sítě. Od svého vzniku v roce 2008 postavila a zprovoznila solární elektrárny se souhrnným výkonem přes 160 megawattů. To zhruba odpovídá instalovanému výkonu tepelné elektrárny Poříčí II u Trutnova vlastněné skupinou ČEZ.

Nejdůležitějším trhem je pro skupinu Maďarsko, kde má vlastní elektrárny s instalovanou kapacitou přes 52 MWp (výkon solárních panelů v bodě maximálního využití za standardních podmínek). Následují Rumunsko (zhruba 48 MWp), Česko a Austrálie (po přibližně 15 MWp) a Slovensko (asi 10 MWp).

Vedle toho společnost zajišťuje provoz a údržbu elektráren cizích vlastníků, zabývá se velkoobchodním prodejem komponent pro fotovoltaické projekty, nabízí inženýrské a stavební služby, přes dceřinou společnost Lerta má licence na obchodování s elektřinou v Polsku, Česku, Maďarsku, Rumunsku, Srbsku a na Slovensku a nově se soustředí také na rozvoj technologií akumulace energie a stabilizace energetické sítě.

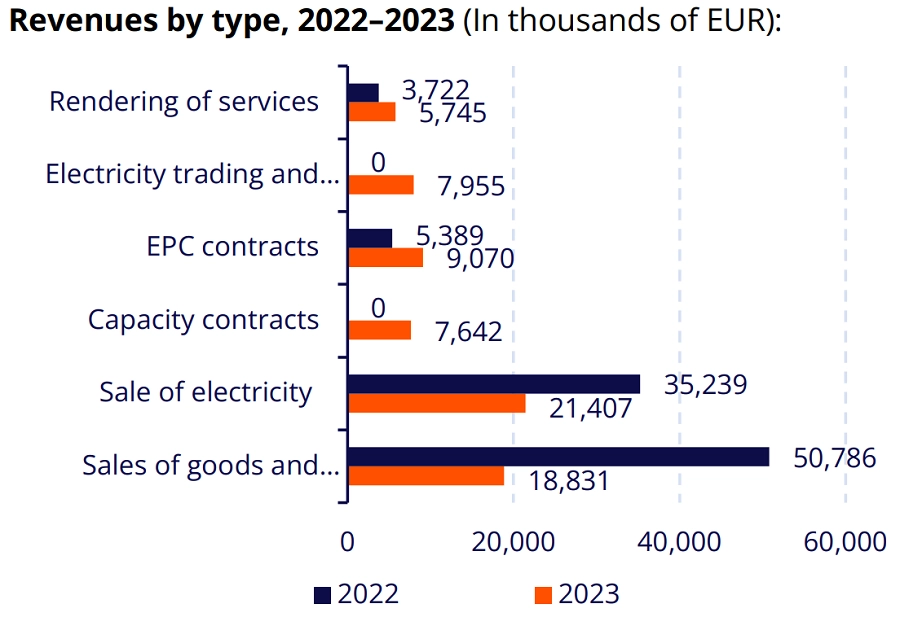

Photon Energy - tržby v letech 2022 a 2023 podle segmentů, zdroj: Photon Energy

Jízda jako na horské (pražské) dráze

Společnost na burze není žádným nováčkem. V roce 2008 se s akciemi Photon Energy začalo obchodovat na alternativním kapitálovém trhu NewConnect burzy ve Varšavě. V roce 2016 pak byl titul uveden i na Free Market pražské burzy. A první roky na parketu v Rybné byly více než dobré. Cenné papíry se začaly obchodovat mírně nad pěti korunami, na jaře 2020 už ale stály osmkrát tolik a po oznámení, že společnost přejde na hlavní trhy burz v Praze i ve Varšavě, vyskočily až na 112 korun. Zázrak byl rázem na světě, investoři, kteří akcie drželi od jejich uvedení na pražský trh, byli 2 000 % v plusu. Objemy obchodů ale byly po celou dobu malé a čas začal ze zisků z raketového růstu zase pomalu ukrajovat.

Vzpruhou byl pro společnost rok 2020, kdy v reakci na invazi Ruska na Ukrajinu vyskočily ceny elektřiny, od té doby je ale titul v sestupném trendu a aktuálně se cena akcií společnosti pohybuje jen kolem 25 korun, tedy na úrovních z podzimu 2019.

Cena akcií Photon Energy na pražské burze (v Kč), zdroj: BCPP

Právě ceny elektřiny jsou pro Photon Energy alfou a omegou vzhledem k tomu, že tržby z jejího prodeje mají na kumulovaných výnosech ze všech segmentů největší, přibližně 30% podíl. A zároveň jsou nyní i největším zdrojem bolehlavu firmy a nejistoty pro investory.

Solární energetika se kanibalizuje, jen vyrábět už nestačí

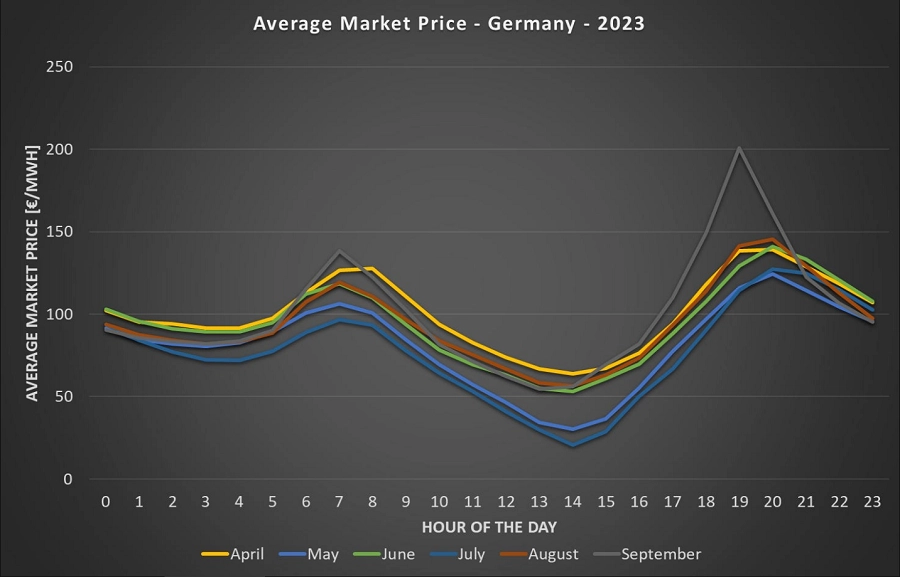

"Současný problém je na straně příjmů. Kvůli stále rostoucímu počtu hodin, kdy je cena elektřiny záporná, se výnosnost kapitálu elektrárny zhoršuje. Když zkrátka máte prodlouženou dobu, kdy vám elektrárna vyrábí něco, co je bezcenné, tak se toho příliš vymyslet nedá," vysvětlil v létě v rozhovoru pro e15 šéf společnosti Georg Hotar. Odkazoval tak k takzvané kaňonové křivce - stavu, kdy cena elektřiny během slunečných dní brzy dopoledne spadne na velmi nízké úrovně či rovnou pod nulu a nahoru se vrací až pozdě odpoledne, tedy kdy po většinu doby výroby elektřiny ze slunce nelze tuto energii kvůli jejím nadbytkům v síti za tržní cenu zajímavě prodat.

Průměrné ceny elektřiny v Německu během dne v roce 2023 (takzvaná kaňonová křivka), zdroj: GEM Energy Analytics

Pomyslnou záchrannou vestou jsou garantované výkupní ceny, jichž společnost využívá v Česku nebo v Maďarsku. Jenže i tato "jistota" se nakonec ukazuje být velice nejistou. Řeč je o české novele energetického zákona zvané lex OZE III, která mimo jiné omezuje podporu pro obnovitelné zdroje podle výnosnosti investice.

Společnost v komentáři zveřejněném po schválení lex OZE III Poslaneckou sněmovnou uvedla, že neočekává zásadní dopad na svůj byznys v Česku, projde-li novela celým legislativním procesem v nynější podobě. Nejde ale jen o tuzemské kapacity. V Rumunsku došlo k úpravě pravidel pro odměňování nově připojovaných kapacit a další změny by mohly napříč Evropou následovat s tím, jak se EU od podpory samotné výroby zelené energie přesouvá ke kladení důrazu na systémy zajišťující stabilitu a odolnost energetické sítě vystavované právě kvůli obnovitelným zdrojům značným výkyvům v produkci a poměru mezi nabídkou a poptávkou.

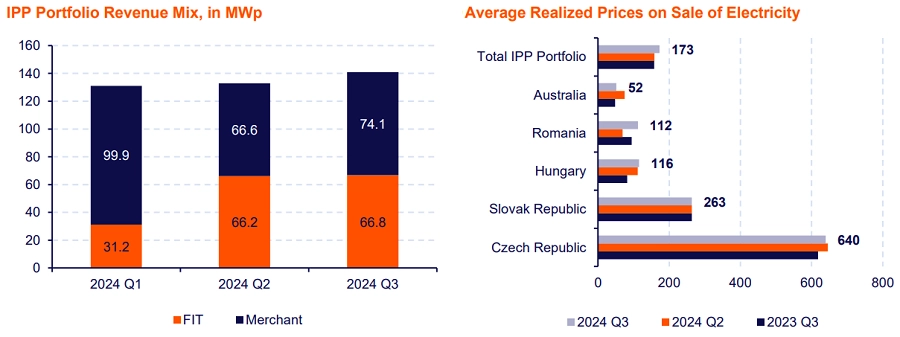

Elektřina ze zdrojů Photon Energy - garantované (FIT) vs. tržní (Merchant) ceny a průměrná realizační cena v eurech za MWh podle trhů, zdroj: Photon Energy

Tržby rostou. Kde je zisk?

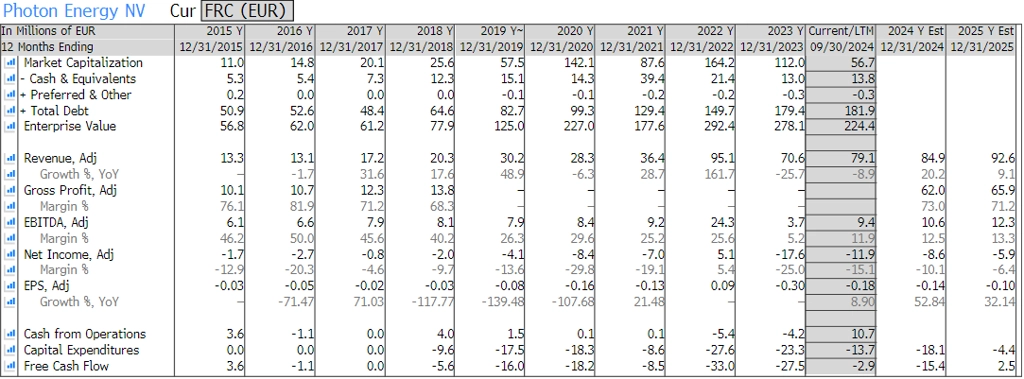

Za poslední zhruba tři roky společnost navýšila instalovanou výrobní kapacitu zdrojů ve svém portfoliu z asi 90 MWp na více než 140 MWp. S růstem kapacity se postupně zvyšovaly i tržby. Za rok 2016, kdy se s akciemi Photon Energy začalo obchodovat na pražské burze, firma vykázala výnosy zhruba 13 milionů eur, v roce 2021, který jako poslední nebyl ovlivněn skokovým růstem cen elektřiny v souvislosti s invazí Ruska na Ukrajinu, už to bylo přes 36 milionů eur. Za loňský rok pak společnost reportovala výnosy přes 70 milionů eur.

Horší je to však se ziskovostí. Na rovině EBITDA (hrubý provozní zisk, tedy před započtením úroků, daní a odpisů) sice výsledek od roku 2016 do roku 2021 narostl z 6,5 milionu na 9,6 milionu eur a v nestandardním roce 2022 činil 24,3 milionu eur, za rok 2023 ovšem společnost reportovala jen 3,7 milionu eur a na rovině čistého zisku, respektive ztráty společnost s výjimkou roku 2022 nebyla v černých číslech.

Photon Energy - reportované a analytiky vyhlížené hospodářské výsledky, zdroj: Bloomberg

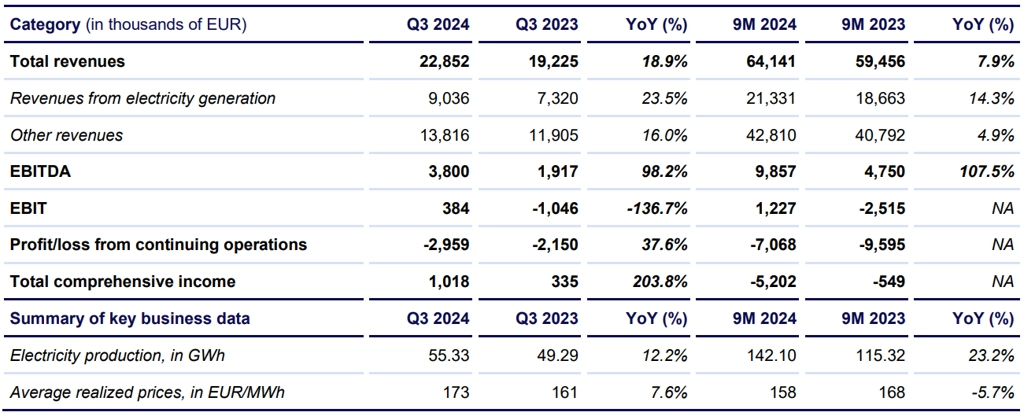

Za prvních devět měsíců letošního roku společnost vykázala tržby 64,14 milionu eur (meziročně +7,9 %). Výsledek EBITDA dosáhl 9,86 milionu eur (meziročně +107,5 %) a na rovině čistého zisku/ztráty reportovala Photon Energy záporný výsledek 7,07 milionu eur (meziročně zlepšení z -9,60 milionu eur). Vzhledem k regulačním změnám v Polsku a Rumunsku a zpoždění při uvádění nových aktiv do provozu v Rumunsku však společnost snížila výhled. Na rovině tržeb nyní management čeká za celý rok 2024 výsledek 90 milionů eur (původně 90 až 100 milionů eur) a u EBITDA vyhlíží 10 milionů eur místo původně očekávaných 16 až 18 milionů eur.

Photon Energy - výroba elektřiny a hospodářské výsledky za 1-3Q2024, zdroj: Photon Energy

Jak upozorňuje analytik Oliver Wojahn z mwb research, jedním z limitujících faktorů pro společnost dosud byl i zdroj financování nových projektů. Čistý dluh společnosti v roce 2016 činil asi 57,5 milionu eur a náklady na obsluhu dluhu byly 3,1 milionu eur, na konci roku 2023 to už ovšem bylo skoro 195 milionů eur a 11,4 milionu eur. Podobně čísla ovlivňuje také růst personálních nákladů s tím, jak s novými projekty a aktivitami roste počet zaměstnanců. Pakliže v roce 2016 personální náklady společnosti dosahovaly asi 2,2 milionu eur, loni skupina na odměny zaměstnancům vynaložila už přes 15 milionů eur.

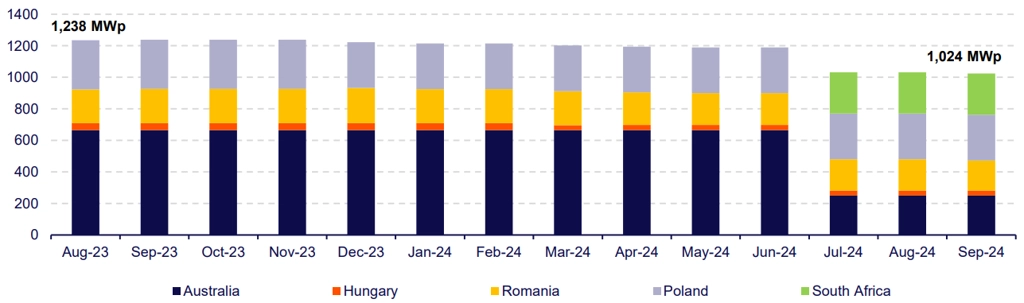

Photon Energy ještě nedávno stavěla svou budoucnost na rozšiřování portfolia vlastních elektráren. Podle zprávy s výsledky za letošní třetí čtvrtletí měla firma ke konci září v zásobě v různých stupních rozpracovanosti projekty s kapacitou přes 1 GWp. Pokles cen elektřiny a jejich nepříznivý průběh během dne ovšem vedení podniku donutily změnit kurz a hledat nové cesty.

Výrobní kapacita projektů Photon Energy v různé fázi rozpracovanosti, zdroj: Photon Energy

Cestou z krize je chytrá síť, věří management

Společnost se rozhodla omezit výstavbu nových zdrojů a namísto toho se chce zaměřit na budování bateriových úložišť, ať už jako součást stávajících elektráren, nebo samostatných, a ta využívat jednak ke spekulativním obchodům na burze, jednak jako součást takzvaného agregátoru flexibility, subjektu, jehož rolí je shromažďování a efektivní koordinování malých částí výroby a spotřeby energie ve výrazně větších celcích.

"Od agregátoru si hodně slibujeme. Čekáme, že tlak na 'ozelenění firem' bude pokračovat, a my jim s tím budeme schopni pomoci velice atraktivními službami," uvedl Georg Hotar v srpnu pro e15 a potvrdil, že dobré časy aktuálně bohužel nezažívá ani prodej solárních komponent, doposud druhý hlavní pilíř byznysu společnosti.

Schematický princip agregace flexibility v energetické síti

"Akcie Photon Energy se dříve obchodovaly při ocenění, které předpokládalo násobný budoucí růst instalované kapacity a celkových výsledků," upozornil na konci listopadu analytik Petr Bártek z České spořitelny. Změna strategie může fungovat, Bártek však upozorňuje, že jde o běh na dlouho trať a "firma může být v mezidobí finančně zranitelná".

Investiční doporučení na akcie Photon Energy (k 18. 12. 2024), zdroj: Bloomberg

Zdroj: Photon Energy, Bloomberg, mwb research, e15

Doporučujeme

Aktuality