Fed a akcie: Proč méně snížení sazeb nemusí být žádná katastrofa

Jednou z hlavních otázek, které se opakují v akciových výhledech na letošní rok, je to, kolikrát letos americká centrální banka sníží sazby. Odvážnější stratégové si dokonce pohrávají i s myšlenkou, že Fed bude nucen sazby nesnižovat, ba dokonce zvýšit. Rozhodnutí centrální banky mají vliv na ekonomiku skrze cenu a dostupnost peněz, což ovlivňuje i náladu na trzích. Myslím si ale, že v současnosti není politika Fedu tak zásadní jako v obdobích ekonomických krizí, kdy rychlé a výrazné změny měnové politiky pomáhají řešit problémy, jako jsou prudce rostoucí inflace nebo nedostatek likvidity.

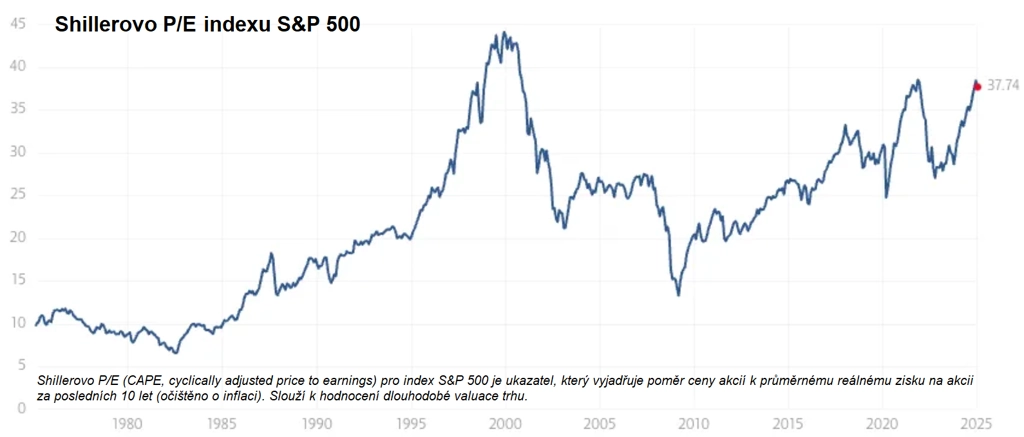

V současnosti americká ekonomika není v krizi. HDP roste zhruba o tři procenta a míra inflace, byť je stále nad cílem Fedu, má již ke krizovým úrovním daleko. Rizika krátkodobá (třeba nové zrychlení růstu spotřebitelských cen) i ta dlouhodobá (za všechny masivní zadlužení a pokračující hluboké rozpočtové deficity) není dobré podceňovat, akciový trh je ale o akciích. A ne nadarmo se akcie řadí mezi riziková aktiva. Kdo se (ne)bojí, může investovat jinde než na drahém americkém akciovém trhu (takzvané Shillerovo P/E se pohybuje okolo 38, průměr od začátku století je asi 27 a ve 20. století se pohyboval jen okolo 15; riziková prémie amerických akcií - výnos navíc nad bezrizikový výnos z držení krátkodobých amerických vládních dluhopisů - je dokonce záporná).

zdroj: Multpl.com

S&P 500 - záporná riziková prémie

Po prosincovém "jestřábím" vyjádření Fedu panují obavy, že méně snížení sazeb v letošním roce, než se čekalo (centrální banka ve výhledech svých představitelů počítá s poklesem úroků o 50 bazických bodů), by mohlo vytvářet prostředí méně příznivé pro akciové trhy. Podle mě ale bude záležet na tom, jaké faktory (ekonomické, politické) budou ovlivňovat vývoj měnové politiky.

V prosincové prognóze Fed zvýšil očekávání růstu HDP pro roky 2024 a 2025 a snížil očekávanou míru nezaměstnanosti. A ano, také zvýšil odhad míry inflace a zvýšil projekci své základní sazby. To všechno ukazuje, že centrální banka počítá s robustnější americkou ekonomikou. Je zrovna tohle nutně problém pro další vývoj cen akcií?

Akciový index S&P 500 se i přes volatilitu z uplynulého měsíce drží vysoko, na historické maximum ztrácí konkrétně 2,43 %. Trh zatím celkem bez problému přijímá změny v předpokládaném vývoji měnové politiky. Zúžená úvaha je, že snížení sazeb podporuje růst cen rizikových aktiv, jako jsou akcie, a vyšší než očekávané sazby by tedy měly být pro trh negativní. Ale realita je složitější.

Rozhodnutí Fedu se nedějí ve vakuu, jsou reakcí na ekonomické podmínky. A současné solidní hospodářské statistiky v USA jdou ruku v ruce s růstem ziskovosti firem. Pro rok 2025 analytici vyhlížejí dvojciferný procentuální růst zisků na akcii v rámci indexu S&P 500. A jak v prosinci poznamenala šéfka akciových strategií v Bank of America Savita Subramanianová, pro výnosy z držení amerických akcií mají firemní zisky nyní podstatně větší význam než vývoj sazeb Fedu.

Třeba jsou očekávání investorů přehnaná, o spekulativní bublině v souvislosti s přílišným optimismem ohledně pozitivního vlivu takzvané umělé inteligence na ziskovost firem se mluví už nějaký ten pátek. Zisky amerických firem by letos měly podpořit i jiné faktory, zejména očekávané snižování daní, i tak je ale trh historicky silně nadhodnocený, ne-li rovnou předražený. Ta samá historie již mnohokrát ukázala, ekonomické nebo politické krize jsou v podstatě nevyhnutelné a mnohdy jen sotva předvídatelné. Právě krize mohou v budoucnu jistě opět podstatně zvýšit význam rozhodování Fedu pro americký akciový trh.

V současnosti se ale jako důležitější jeví vývoj hospodaření firem. Což automaticky neznamená, že trh nemůže začít klesat navzdory případnému růstu zisků. Valuace jsou opravdu vysoké a může přijít jejich "normalizace". Podle akciových optimistů je umělá inteligence game changer, který posunuje ekonomiku a s ní i akciový trh na novou úroveň. "Jiná doba" už tu ale byla mnohokrát a ocenění trhu se vždy opět snížilo. Někdy jen díky růstu zisků, jindy ale i v důsledku poklesu cen akcií.

Doporučujeme

Aktuality