Kouření bez dýmu je výzva i příležitost. Philip Morris ČR naslouchá trhu a chce se proinvestovat do nové éry

Za každý hřích by měl přijít trest. Paradoxně to ale podle všeho neplatí v bývalém cisterciáckém klášteře v Kutné Hoře, díky hříčkám historie sídle společnosti Philip Morris ČR, která ročně vyprodukuje bezmála 40 miliard cigaret značek jako Marlboro nebo L&M. Na pražské burze firma patří mezi miláčky investorů. Cena akcií Philip Morris ČR se od roku 2008 drží v růstovém trendu (titul za tu dobu zpevnil o více než 330 %) a společnost dlouhodobě vyplácí dividendy při výnosu okolo osmi procent, jednom z nejvyšších na parketu v Rybné.

Philip Morris ČR je nástupnickou firmou státního podniku Tábak, který v roce 1992 zprivatizovala americká Philip Morris International. S kutnohorskou výrobou ale americká společnost spolupracovala již před revolucí, v roce 1987 podepsala s Tabákem licenční dohodu o výrobě cigaret Marlboro v Československu.

Privatizace Tabáku v 90. letech byla velkou událostí, Philip Morris International tenkrát zaplatila Fondu národního majetku za majoritní podíl v podniku asi 420 milionů dolarů. Šlo o druhou největší zahraniční investici v Československu v 90. letech a největší americkou investici ve střední Evropě.

Více než třicet let poté, v roce 2023, měly cigarety značek ze skupiny Philip Morris na tuzemském trhu podíl 25,5 % a prodalo se jich (včetně jemně řezaného tabáku vyjádřeného v cigaretových ekvivalentech) přes čtyři miliardy kusů. Na Slovensku, kde předloni měla Philip Morris Slovakia (dceřiná firma Philip Morris ČR) na trhu klasických tabákových výrobků podíl téměř 38 %, se marlborek a cigaret dalších značek ze skupiny prodalo kolem 2,7 miliardy kusů. "Přebytky" tuzemské výroby pak z kutnohorské tabačky dělají klíčového hráče v zásobování dalších evropských trhů, aktuálně kutnohorský závod mimo jiné částečně nahrazuje výrobu nefunkčního závodu Philip Morris International v ukrajinském Charkově.

Cigaretový kouř mizí. A s ním i prodeje

Na první pohled cigaretový byznys šlape jako hodinky. Společnost předloni vydělala 3,3 miliardy Kč při tržbách bez spotřební daně a DPH 20,6 miliardy Kč a za loňské první pololetí vykázala čistý zisk 1,85 miliardy a výnosy 10,40 miliardy Kč.

Philip Morris ČR - hospodářské výsledky za r. 2015-2023

Není ale úspěchu, který by neměl nějaké to "jenže". Ještě v roce 2016 Philip Morris ČR na českém trhu prodala více než devět miliard kusů a na Slovensku prostřednictvím Philip Morris Slovakia čtyři miliardy kusů cigaret (a jejich ekvivalentů v jiných kategoriích klasických tabákových výrobků). Za sedm let tak firmě odbyt klasických cigaret na tuzemském trhu spadl o více než 50 % a na slovenském o více než 30 %. Naopak vlivem toho narostl podíl exportů, u těch ale společnost s ohledem na mechanismus distribuce realizuje nižší marže.

Trendem posledních let i dohledné budoucnosti je kouřit bez kouře. A právě přechod kuřáků k bezdýmným alternativám je důvodem pokračujícího poklesu prodejů klasických cigaret Philip Morris na trzích v Česku a na Slovensku, kde je od roku 2017 k dispozici nová vlajková loď skupiny, zařízení pro zahřívání (nikoli spalování) tabáku IQOS (zkratka z anglického I Quit Ordinary Smoking, tedy "končím s klasickým kouřením") s náplněmi TEREA, LEVIA či HEETS (později IQOS doplnily jednorázové elektronické cigarety VEEV a zařízení lil nabízené pod licencí jihokorejské společnosti KT&G).

Dvě mouchy jednou ranou

Prodávat náhradu klasických cigaret, jež dokáže uspokojit chuť kuřáků, ale neobtěžuje nekuřáky a (podle vypracovaných studií) méně škodí zdraví všech, je bohulibé. Ještě bohulibější z pohledu akcionářů je pak prodej náhrady klasických cigaret s nižším daňovým zatížením.

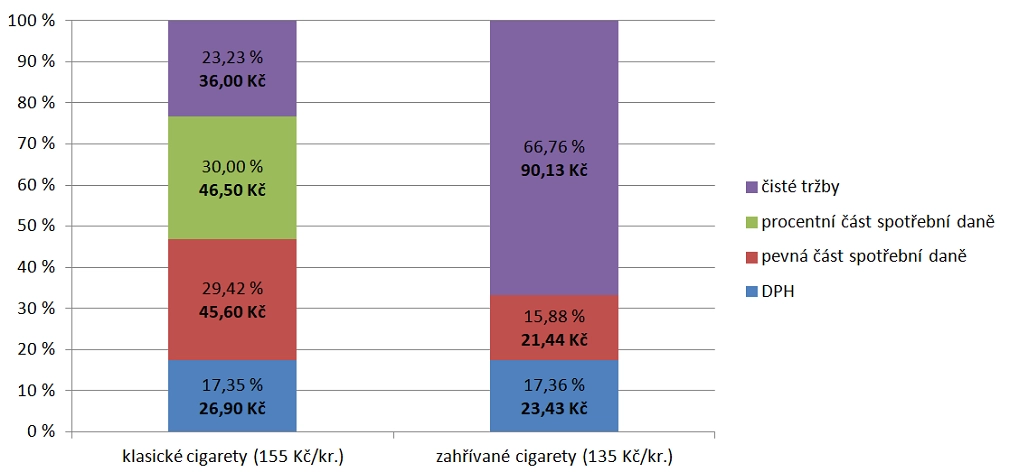

Pojďme si trochu započítat. Letos se v Česku na klasické cigarety vedle 21% daně z přidané hodnoty vztahuje procentní spotřební daň na úrovni 30 % a pevná spotřební daň 2,28 Kč na kus. V případě krabičky klasických marlborek s maloobchodní cenou 155 korun je spotřební daň celkem 92,10 Kč a DPH 26,90 Kč. Čisté tržby z prodeje jedné krabičky tak dosahují 36 korun.

Proti tomu bezdýmné náplně HEETS pro IQOS s maloobchodní cenou 135 korun jsou zatíženy jen pevnou částí daně (3 970 Kč na kilogram tabáku), což u balení dvaceti kusů cigaret s obsahem tabáku 5,4 gramu (jeden kus 0,27 gramu tabáku), znamená 21,44 Kč. Spolu s DPH 23,43 Kč je tak celková daňová zátěž jen 44,87 Kč, což implikuje čisté tržby na krabičku 90,13 Kč.

Sečteno a podtrženo, prodej bezdýmných náplní pro IQOS na českém trhu generuje při uvedených maloobchodních cenách na krabičce 2,5násobek čistých tržeb z prodeje krabičky klasických cigaret. Na Slovensku je daňová zátěž klasických cigaret zhruba stejná jako v ČR a daňová zátěž zahřívaných alternativ je mírně vyšší.

Skladba ceny krabičky klasických a bezdýmných cigaret v ČR, výpočet: Investiční web

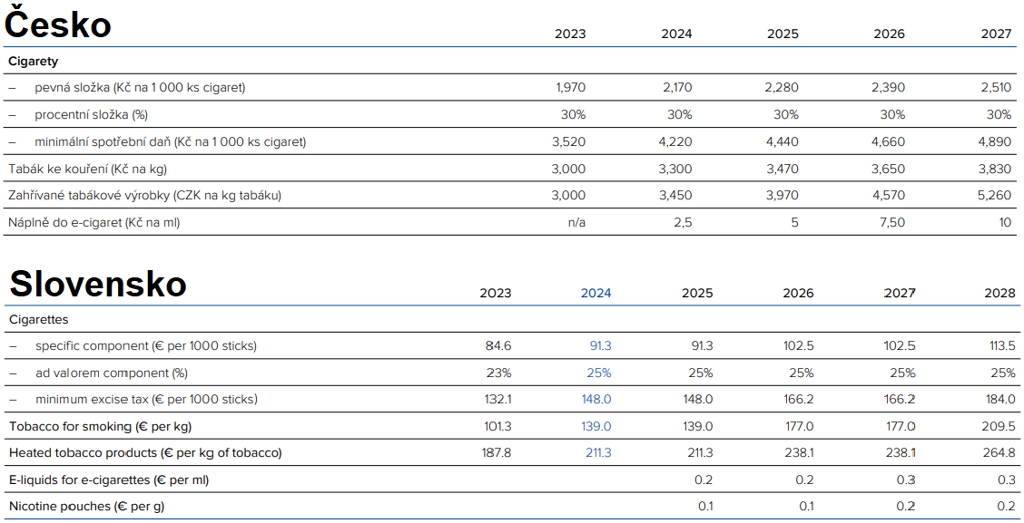

Rozdíl v čistých tržbách z prodeje klasických a bezdýmných cigaret se v Česku sice bude postupně snižovat, protože spotřební daň na bezdýmné alternativy cigaret má růst rychleji než spotřební daň na klasické cigarety, přinejmenším do roku 2027 ale budou bezdýmné alternativy v zásadní výhodě.

Rozdíl v míře zdanění se v jádru opírá o Akční plán politiky v oblasti závislostí, schválený vládou ČR v dubnu 2023, ve kterém stojí, že "je nutné navrhnout legislativní rámec zvýhodňující méně rizikové alternativy tabákových, nikotinových a souvisejících výrobků, snížit tak výskyt kouření cigaret a tabákových výrobků se spalovaným tabákem, a minimalizovat tak dopady kouření na populační zdraví v ČR". To navíc dává tušit, že rozdílná spotřební daň na tyto typy produktů bude uplatňována i v navazujícím období.

Na Slovensku se mají spotřební daně na klasické i zahřívané cigarety do roku 2027, respektive 2028 zvyšovat zhruba stejným tempem.

Spotřební daň na tabákové výrobky v ČR a SR v letech 2023-2027/2028, zdroj: Philip Morris ČR

Jedinou kaňkou na tom všem je, že Philip Morris ČR (a s ní dceřiná Philip Morris Slovakia) je pouze distributorem IQOS a náplní do těchto zařízení, ne jejich výrobcem. Nižší riziko z toho vyplývající je logicky vyvažováno nižší marží, jak ostatně vysvětluje i sama společnost:"Naše odměna za komercializaci výrobků se sníženým rizikem je založena na marži z výnosů z prodeje. Jako distributor s omezeným rizikem nejsme vlastníkem práv duševního vlastnictví k výrobkům se sníženým rizikem, a proto neneseme všechny náklady a rizika spojená s tímto vlastnictvím. Vzhledem k tomu, že naše marže je úměrná našemu riziku spojenému s komercializací výrobků se sníženým rizikem, je dopad změn objemů prodejů těchto výrobků na naši ziskovost omezen."

"Pokud se nezmění stávající trend spotřebitelských preferencí ve vztahu k výrobkům se sníženým rizikem a pokles objemů prodeje tabákových výrobků určených ke kouření bude zrychlovat, v dlouhodobém horizontu neočekáváme, že pokles zisku z prodeje portfolia tabákových výrobků určených ke kouření bude kompenzován zvýšením zisku způsobeným nárůstem prodejů výrobků se sníženým rizikem," upozorňuje společnost v poslední výroční zprávě.

Obavy stranou, s Kutnou Horou se počítá

Není ale namístě propadat panice. Philip Morris totiž opakovaně potvrzuje svou schopnost s riziky aktivně pracovat a čelit jim. Investoři, kteří vyjadřovali pochybnosti o budoucnosti české továrny v době (výhradně) bezdýmného kouření, kterou skupina netrpělivě vyhlíží, jistě oceňují stále horkou zprávu z konce ledna, že Philip Morris ČR začne v Kutné Hoře vyrábět nikotinové sáčky ZYN, které neobsahují tabák, ale pouze z něj získaný nikotin farmaceutické kvality, a tudíž se nabízejí jako výrazně méně škodlivá alternativa cigaret a jiných tradičních tabákových výrobků.

"Umístění výroby nikotinových sáčků do Kutné Hory je pro Philip Morris ČR symbolickým razítkem, které potvrzuje dlouhodobou provozní a výrobní excelenci závodu a oceňuje úsilí našich kolegů ve výrobě. Jde o klíčový milník ve více než dvousetleté historii kutnohorské tabačky, který, jak věřím, podtrhne naše postavení na českém trhu jako jednoho z nejvýznamnějších mezinárodních investorů, exportérů a zaměstnavatelů," říká předseda představenstva a generální ředitel Philip Morris ČR Fabio Costa.

Rozhodnutí o doplnění kutnohorské výroby právě o nikotinové sáčky pozitivně hodnotí také analytici, podle kterých jde o potvrzení, že Philip Morris International má zájem kutnohorský závod rozvíjet a postupně jej připravovat na očekávanou budoucnost bez kouře. "Nikotinové sáčky jsou výrobkem s velkým potenciálem, jeho prodeje rostou mateřské společnosti Philip Morris International meziročně o desítky procent, ve Spojených státech se ve třetím čtvrtletí meziročně zvýšily o více než 40 %," uvedl ke zprávě o připravované investici v Kutné Hoře analytik Jan Bystřický z České spořitelny.

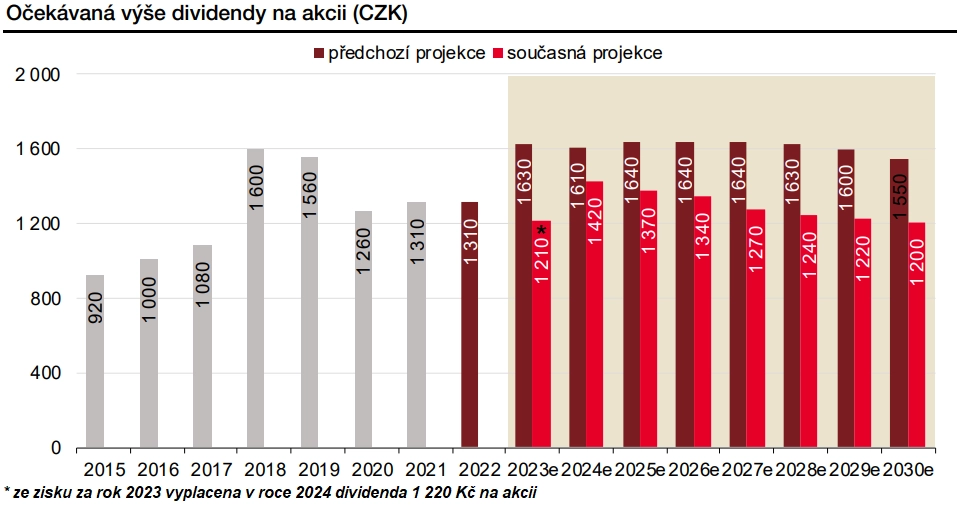

"Tradičním poznávacím znakem Philip Morris ČR je jednak velice silná bilance bez dluhů (ke konci roku 2023 disponovala společnost peněžními prostředky a ekvivalenty v hodnotě 7,5 miliardy korun - pozn. red.), jednak dividendová politika. Společnost je jasným lídrem v segmentu klasických cigaret, ale i bezdýmných náplní, na druhou stranu je podnikání v sektoru svázáno řadou regulací týkajících se kouření nebo prodeje cigaret. Z našeho pohledu je firma vnímána investory jako dividendový titul, a proto je každoročně pro investory tak zásadní návrh dividendy," napsal v rozboru společnosti z loňského března analytik z Komerční banky Bohumil Trampota. A načrtl velice solidní výplatu dividend i ze zisků příštích let. Jakýkoli pozitivní dopad výroby nových produktů z kategorie bezdýmných alternativ přitom tento výhled může jedině posunout ještě výše.

Vyplacené a očekávané dividendy (podíly na ziscích z uvedených let), zdroj: Komerční banka (publikováno 21. 3. 2024)

Aktuality