Akcie slabší než dluhopisy? Experti z Vanguardu vyhlížejí složité období, možná je čas na portfolio 40/60

Analytici ze společnosti Vanguard v nejnovějším výhledu z druhé poloviny ledna nejsou zrovna velkými akciovými optimisty. Wall Street podle nich čeká slabé období. Naproti tomu dluhopisy podle nich mohou investorům v příštích deseti letech dělat radost.

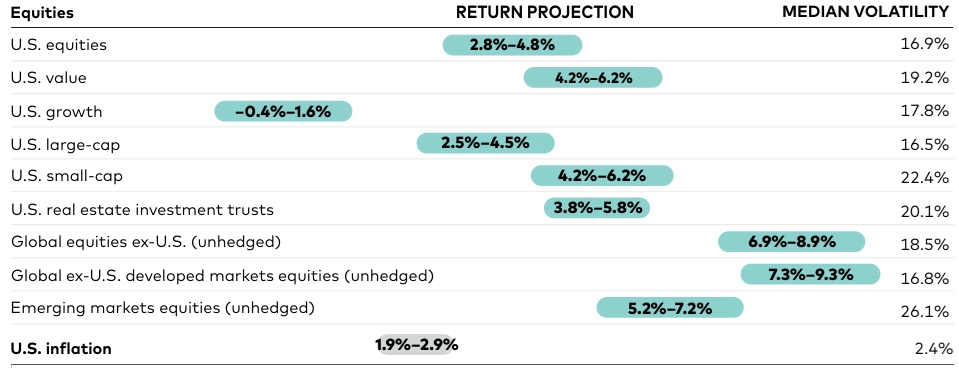

Americké akcie jako celek podle Vanguardu budou v příštích deseti letech dosahovat průměrného ročního zhodnocení 2,8 až 4,8 %. Inflace ve Spojených státech ale má být 1,9 až 2,9 %, takže reálná výkonnost akcií (po odečtení inflace) má dosahovat -0,1 až 2,9 %.

To je přitom ještě ta optimističtější část výhledu. U akcií amerických firem s velkou tržní kapitalizací Vanguard vyhlíží zhodnocování průměrným nominálním tempem 2,5 až 4,5 % a u akcií růstových firem průměrným tempem -0,4 až +1,6 % ročně. Po zohlednění inflace tak mají akcie růstových společností v každém případě vykazovat zápornou výkonnost (-3,3 % až -0,3 %).

Výhled Vanguardu je v přímém protikladu k tomu, jak si americké akcie vedly v uplynulých letech. Loni se index S&P 500 zvýšil o 23,31 % a v dvouletém horizontu vzrostl o 53,19 %, což byl nejvýraznější nárůst od let 1997 a 1998. Právě to je ovšem jeden z důvodů slabého výhledu. Růst se podle stratégů z investiční společnosti z velké části vyčerpal a nyní přichází období normalizace valuací.

Výhled pro akcie, zdroj: Vanguard

Pokud by se predikce Vanguardu naplnily, byla by to katastrofa pro velkou část investorů alokujících kapitál přes nejběžnější indexové fondy. Akcií s P/E nad 20, které lze ve zjednodušeném pohledu označit za růstové, je v indexu S&P 500 asi polovina, nicméně z hlediska tržní kapitalizace představují asi tři čtvrtiny benchmarku.

Investiční a ekonomický komentátor Brett Arends se v této souvislosti dokonce (provokativně) ptá, zda neskončily časy portfolia 60/40, tedy takového, ve kterém mají 60% podíl akcie a 40% podíl dluhopisy, a nenastává naopak čas portfolia 40/60.

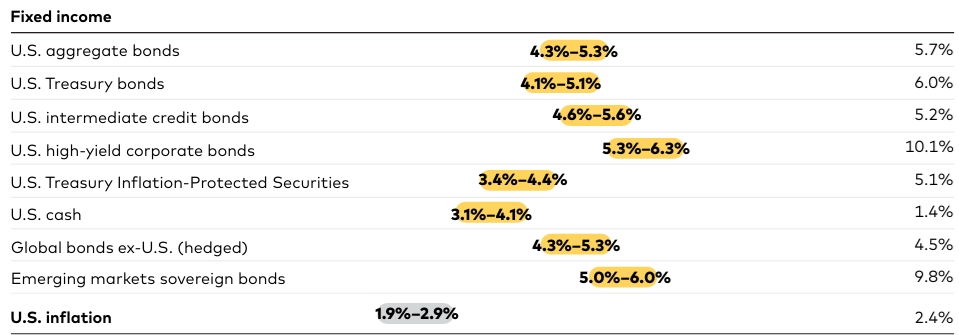

Experti z Vanguardu totiž zároveň odhadují, že americký dluhopisový trh (vládní i firemní dluhopisy) bude v příští dekádě nabízet (před zohledněním inflace) průměrné roční zhodnocení 4,3 až 5,3 %. Průměrné roční zhodnocení na trhu dluhopisů s vysokými výnosy vyhlížejí dokonce na 5,3 až 6,3 %, respektive 2,4 až 4,4 % po očištění o inflaci. Argumentují přitom primárně vysokými startovacími výnosy (výnos 10letých vládních dluhopisů se nyní pohybuje kolem 4,5 %), zatímco prostor pro další snižování sazeb ve Spojených státech vnímají jako značně omezený.

Výhled pro dluhopisy, zdroj: Vanguard

Zdroj: Vanguard

Aktuality