Burzovní kalendář (17. 3. - 21. 3. 2025)

Trhům dominují témata spojená se cly a situací na východě Ukrajiny. Volatilita zůstává zvýšená, protože rychle se měnící postoje Spojených států k mezinárodnímu obchodu vyvolávají nejistotu. Nadcházející týden přinese měnověpolitická jednání několika významných centrálních bank a dojde i na důležitá ekonomická data, třeba z čínského průmyslu a amerického maloobchodu nebo o inflaci v Evropě.

Ohlédnutí

"Uplynulý týden byl opět pod taktovkou Trumpovy administrativy. Konkrétně šlo o opětovné změny v celní politice USA vůči různým partnerům a snahu o mírová jednání v rámci ukrajinského konfliktu. Investoři začínají být lehce bezradní z rychlých změn v americké celní politice, respektive v prohlášeních Donalda Trumpa ohledně možných kroků v této oblasti. Vedle celní politiky USA se investoři soustředili na jednání v Saúdské Arábii, kde došlo k dohodě mezi USA a Ukrajinou na možném dalším kroku, který by mohl vést ke klidu zbraní na východě Evropy. Nicméně postoj Ruska k této možné dohodě byl více než zdrženlivý. V podstatě došlo jen k zopakování poměrně ostrých požadavků Moskvy na výrazné ústupky z ukrajinské strany, což prozatím pravděpodobně ani k částečnému klidu zbraní nepovede. Mír je tedy prozatím v nedohlednu," shrnul uplynulý týden analytik Milan Vaníček z J&T Banky.

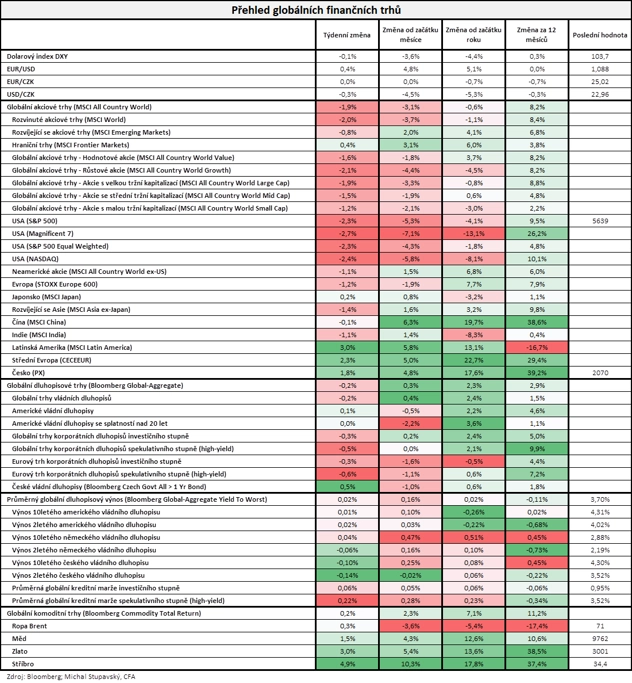

Americký akciový index Dow v týdnu oslabil o 3,07 %, což byl jeho nejhorší výkon od března 2023. Širší S&P 500 odepsal 2,27 % a index technologického trhu Nasdaq Composite korigoval o 2,43 %. Panevropský index STOXX Europe 600 ztratil 1,22 %, britský FTSE 100 se snížil o 0,55 %, německý DAX odepsal 0,10 % a francouzský CAC 40 odevzdal 1,14 %. Pražská burza ale za týden přidala 1,81 %, když nejvyšší zisk zaznamenaly akcie Vienna Insurance Group, naopak poraženým týdne byla energetická skupina Photon Energy.

"Akciím se opět nedařilo, globální index MSCI All Country World oslabil o 1,9 %. Největší ztrátu zaznamenaly akcie firem takzvané úžasné sedmičky, jejichž index Magnificent 7 odepsal 2,7 %. Na druhou stranu se nejvíce dařilo akciím v Latinské Americe (MSCI Latin America +3,0 %). Globální dluhopisový index Bloomberg Global-Aggregate zaznamenal mírnou ztrátu 0,2 %. Výraznější ztrátu zaznamenaly korporátní high yield bondy, jejichž globální index Bloomberg Global High Yield odepsal 0,5 %. České vládní dluhopisy naopak přidaly 0,5 %. Globální komoditní index Bloomberg Commodity Total Return si připsal mírný zisk 0,2 %. Opět se přitom dařilo především drahým kovům, když zlato zdražilo o 3,0 % a stříbro o 4,9 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

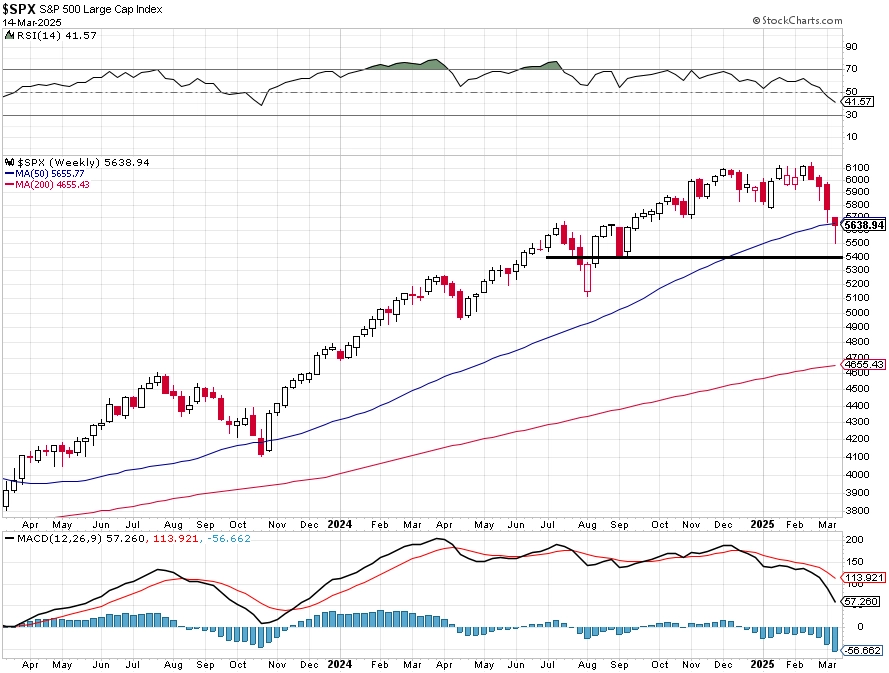

Ve čtvrtek index S&P 500 vstoupil do pásma korekce, když vůči zavíracímu maximu 6 144,15 bodu z 19. února odepsal přes 10 %. Pesimismus na amerických akciových trzích už se přelévá i do výhledů analytiků, investiční banka Goldman Sachs například snížila očekávanou hodnotu S&P 500 na konci roku na 6 200 z 6 500 bodů. "Podle kalkulací analytiků každé navýšení cel o pět procentních bodů znamená pokles příjmů společností o 1-2 % a to se přímo promítá i do cen akcií," poznamenal Martin Luňáček z české investiční robo-advisory platformy Portu.

Evropa je naopak v hledáčku investorů. Navrhované zvýšení výdajů na obranu z 2 % na 3,5 % HDP by zvýšilo hospodářský růst EU o 0,9-1,5 procentního bodu. "To by byl mimořádný doping pro evropskou ekonomiku, která loni vzrostla jen o 0,9 %," doplnil Luňáček a upozornil, že vyhlídky evropského hospodářství pomohly v uplynulém týdnu euru, které zaznamenalo vůči dolaru nejsilnější růst od roku 2009.

Z makrodat trhy vyhodnocovaly německou průmyslovou výrobu a inflaci, japonský HDP, americkou výrobní a spotřebitelskou inflaci, průmyslovou výrobu za eurozónu, britský HDP a průmyslovou výrobu nebo předběžný americký index spotřebitelské důvěry Michiganské univerzity.

"Americká meziroční inflace se snížila na 2,8 %. Jádrová inflace klesla na 3,1 %, nejnižší hodnotu od dubna 2021. Pro americký dolar je to negativní zpráva, protože to trochu nahrává Fedu ke snížení úrokových sazeb. Americká měna v reakci na data oslabila, ale poté se zotavila," uvedl analytik Tomáš Babušík z F.X.C.G.

"Ve středu jsme od prezidentky ECB Christine Lagardeové slyšeli, že je nezbytné nastavit měnovou politiku tak, aby inflace směřovala k 2% cíli. Centrální banka tak pravděpodobně zaujme opatrnější přístup k dalšímu snižování sazeb, aby zajistila dosažení inflačního cíle. To je hodně podobná rétorika jako po posledním zasedání ECB," doplnil Babušík.

Hospodářské výsledky za uplynulé čtvrtletí ve Spojených státech představily mimo jiné společnosti Oracle, Kohl's, Adobe Systems nebo Dollar General a na velkých evropských burzách mimo jiné Volkswagen, Porsche, BMW, Generali, Puma, Rheinmetall a Inditex. Živo bylo i na pražské burze, čísla reportovalo hned pět společností - Gevorkyan, VIG, ČEZ, Doosan Škoda Power a KARO Leather.

Týden do 14. března na amerických trzích

Týden do 14. března na evropských trzích

Týden do 14. března na pražské burze

Výhled

V nadcházejícím týdnu se budou investoři zajímat o případné další kroky a výroky Donalda Trumpa a o výsledek zasedání měnového výboru Fedu. Americké úrokové sazby budou zřejmě potvrzeny, ostře sledovaný ale bude doprovodný komentář a následná tisková konference guvernéra Jeromea Powella, které by mohly naznačit vývoj sazeb v dalších měsících. "Ani pro příští týden neměníme výhled, který předpokládá pohyb akciového trhu mírně níže nebo do strany se zvýšenou volatilitou," napsal Milan Vaníček.

Na poli makrodat se investoři zaměří na čínskou průmyslovou výrobu a maloobchodní tržby, americké maloobchodní tržby, inflaci za eurozónu nebo na britskou nezaměstnanost a japonskou inflaci. O nastavení měnové politiky bude ve středu vedle Fedu jednat i japonská centrální banka a ve čtvrtek budou zasedání pořádat čínská centrální banka, Bank of England a švýcarská centrální banka.

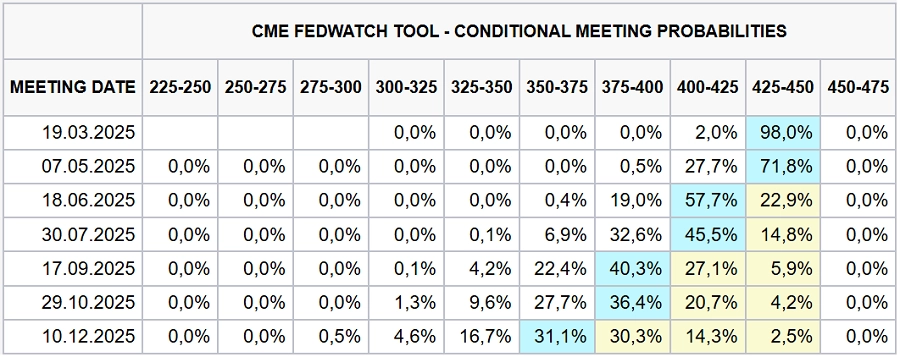

Podle nástroje FedWatch burzovní skupiny CME je trh přesvědčen, že úrokové sazby v USA se nezmění (pravděpodobnost 98 %). Také na květnovém zasedání by měnová politika Fedu měla být potvrzena, ale už v červnu by se sazby mohly snížit (pravděpodobnost 57,7 %). Do konce roku by pak Fed mohl měnovou politiku uvolnit ještě jednou nebo dvakrát, a základní sazba by tak mohla v prosinci sestoupit do pásma 3,75-4,00 % (pravděpodobnost 30,3 %) nebo 3,50-3,75 % (pravděpodobnost 31,1 %).

"Fed je v nelehké situaci. Na jedné straně inflace zůstává mírně zvýšená, inflační očekávání domácností jsou na vzestupu a hospodářská politika Donalda Trumpa vytváří dodatečná proinflační rizika, na straně druhé trh práce mírně chladne, strach z recese je zpět a prezident tlačí na rychlé snižování sazeb," uvedl Martin Kron, analytik z Raiffeisenbank. "Sazby v březni zůstanou beze změny, zajímavější proto bude především následná komunikace a nová makroekonomická prognóza centrální banky, zvláště pak takzvaný dot plot, tedy představa jednotlivých členů měnového výboru Fedu o dalším vývoji sazeb."

Vyhlížený vývoj úrokových sazeb (pravděpodobnost v %), zdroj: CME Group

Japonská centrální banka podle Tomáše Babušíka z F.X.C.G. pravděpodobně ponechá sazby beze změny navzdory tomu, že se inflace v lednu zvýšila na 4 %. Bank of Japan zůstává opatrná kvůli globální ekonomické nejistotě a riziku eskalace obchodních válek. "Pokud Bank of Japan na zasedání nepřekvapí, jen by měl zůstat relativně silný a stabilní. Pravděpodobnost, že tento rok banka ještě sazby zvýší, je vysoká. A pokud banka ve středu něco takového naznačí, bude to pozitivní signál pro japonskou měnu," napsal analytik.

Také britská centrální banka by měla potvrdit nastavení měnové politiky, byť někteří členové Bank of England zřejmě podpoří její uvolnění. Švýcarská centrální banka by měla sazby podle analytiků buď potvrdit, nebo snížit.

"Data budou i v novém týdnu zřejmě muset ustoupit do pozadí na úkor politických událostí, potenciální eskalace obchodních válek a vývoje okolo možného příměří na Ukrajině. V Německu by měla být odhlasována fiskální injekce do ekonomiky a hlavy evropských států budou v Bruselu jednat o navýšení výdajů na obranu podle návrhu Evropské komise," doplnil k výhledu pro další týden ekonom Kevin Tran Nguyen z Komerční banky.

Hospodářské výsledky ve Spojených státech představí mimo jiné společnosti NIKE, Micron Technology, FedEx nebo Lennar a v Evropě například RWE.

Na konci týdne dojde k technickému převážení indexů FTSE, CECE, DAX, PX a dalších. To by podle očekávání mělo být spojeno se zvýšenými objemy obchodů, možná i s vyšší volatilitou.

"S&P 500 hned v pondělí bez problémů prorazil support na 5 700. Tím narušil rozpětí, které platilo od poloviny listopadu. Nejbližší support by mohl být na psychologicky zajímavých 5 500, další na 5 400, kde byla zářijová minima. Až do pátku se žádná silnější reakce na poklesy nekonala, ale pokud by páteční býčí vzepětí pokračovalo, mohl by kurz mířit až k 5 900," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

V noci na pondělí zveřejní Čína údaje o průmyslové výrobě a maloobchodních tržbách a index cen rezidenčních nemovitostí. Odpoledne se investoři ve Spojených státech zaměří na maloobchodní tržby, index trhu rezidenčních nemovitostí od NAHB a index průmyslové aktivity newyorského Fedu (Empire State index). V úvodu týdne vyjdou i česká data, konkrétně výrobní inflace, indexy cen vývozu a dovozu zboží a výsledek běžného účtu platební bilance.

Úterní dopoledne bude patřit indexu ekonomické nálady ZEW v Německu a Eurostat doplní za eurozónu výsledek obchodní bilance. Odpoledne dojde ve Spojených státech na indexy dovozních a vývozních cen, statistiky vydaných stavebních povolení a zahájené výstavby nebo na zprávy o průmyslové výrobě a podnikových zásobách.

Ve středu nad ránem Japonsko odtajní zprávy o obchodní bilanci, objednávkách strojních zařízení a průmyslové výrobě a japonská centrální banka rozhodne o dalším nastavení měnové politiky. Dopoledne bude patřit evropské inflaci a večer skončí dvoudenní měnověpolitické jednání Fedu.

V noci na čtvrtek bude Austrálie informovat o situaci na trhu práce a čínská centrální banka rozhodne o nastavení úrokových sazeb. Dopoledne přidají Švýcarsko obchodní bilanci, Německo výrobní inflaci, Spojené království data z trhu práce a Eurostat statistiku stavební výroby za eurozónu. Švýcarská centrální banka ještě dopoledne oznámí výsledek měnověpolitického jednání. Po ní bude o závěrech jednání informovat britská centrální banka a odpoledne ve Spojených státech vyjdou pravidelná týdenní zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, index průmyslové aktivity filadelfského Fedu, výsledek běžného účtu a zpráva o prodejích starších rezidenčních nemovitostí.

V noci na pátek budou investoři vyhodnocovat japonskou inflaci. Dopoledne vyjde výsledek běžného účtu eurozóny a odpoledne ještě Evropská komise vydá zprávu o spotřebitelské důvěře v eurozóně.

Z makroekonomického výhledu Komerční banky:

- V Česku vyjdou ceny průmyslových výrobců (PPI), bilance běžného účtu a průzkumy sentimentu. Růst PPI podle nás v únoru meziročně prakticky stagnoval (+0,1 % meziročně i meziměsíčně). Slabé inflační tlaky z výrobní sféry znamenají pokračování utlumených cenových tlaků ve zboží, což celkově nahrává dalšímu snižování sazeb ČNB. Spotřebitelská důvěra po výrazném poklesu na začátku roku zůstane slabá i v březnu. To představuje riziko ve směru dalšího oslabení růstu spotřebitelské poptávky.

- Pozornost trhů bude upřena na Washington, a to nejen kvůli zasedání Fedu, na Berlín (kvůli hlasování o fiskálním balíčku) a na Brusel, kde se 20. a 21. března sjedou hlavy evropských států a budou mimo jiné jednat o navýšení výdajů na obranu podle návrhu Evropské komise. Po mezistranických jednáních v uplynulém týdnu by hlasování v německém Bundestagu (18. března) a Bundesratu (21. března) mělo prakticky ratifikovat zlepšení růstových vyhlídek německé ekonomiky díky výrazné fiskální injekci. Sledovat se bude i další potenciální eskalace zavádění cel poté, co v týdnu EU znovuzavedla odvetná cla na vybrané americké produkty v reakci na 25% cla na ocel a hliník. Finanční trhy zůstanou zřejmě citlivé i na další vývoj války na Ukrajině a informace ohledně potenciálního dočasného příměří.

- Americké trhy v posledních týdnech zahltily obavy o tamní ekonomiku. Obavy z recese v USA jsou ale podle nás přehnané, byť nejistota a dopady cel do určité míry tlumí růstové vyhlídky. Růst americké ekonomiky na začátku roku s vysokou pravděpodobností výrazně zpomalí, ale ostrý pokles v 1Q2025 se zdá nepravděpodobný. Podle odhadů kolegů ze Société Générale by se mohl pohybovat kolem +0,5 % (mezikvartálně anualizovaně).

- Fed zřejmě ponechá úrokové sazby beze změny, důležitější ale budou signály ohledně dalšího směřování měnové politiky a hodnocení současné turbulentní situace, včetně možného proinflačního působení cel. Klíčová úroková sazba podle nás setrvá v rozmezí 4,25-4,50 % až do června, kdy očekáváme první cut. Nicméně vidíme rizika pro delší setrvání úrokových sazeb na současné úrovni. Z tohoto pohledu mohou být finanční trhy příliš optimistické, když předpokládají červnový cut a v úhrnu až tři cuty v letošním roce oproti našemu očekávání dvou snížení úroků. Banka by měla také zmínit detaily připravovaného zpomalování kvantitativního utahování, respektive redukce své bilance.

- Z ostatních centrálních bank budou jednat Bank of England a Bank of Japan. V obou případech očekáváme, že úrokové sazby setrvají beze změny.

- Data z USA by mohla přispět ke zmírnění obav (maloobchodní tržby a průmyslová produkce za únor). Spotřebitelská poptávka by měla korigovat lednový pokles, který byl zčásti dán extrémně chladným počasím. Maloobchodní tržby v únoru podle nás vzrostly o 0,7 % meziměsíčně, bez prodejů aut o 0,4 %. Navzdory tomu, že průmyslový index nákupních manažerů ISM v únoru klesl o 0,6 bodu na 50,3 bodu, očekáváme, že průmyslová produkce v lednu stoupla o 0,3 %. Index ISM dosud výrazně přeceňoval pokles průmyslové aktivity. Mezi listopadem 2022 a prosincem 2024 byl trvale v pásmu kontrakce a v průměru dosahoval 47,7 bodu, růst HDP přitom dosahoval v průměru 2,9 %. Lepší data z USA by mohla přinést částečnou úlevu na americké trhy, nicméně do toho bezpochyby promluví i geopolitická rizika a pokračování celních tahanic.

- Dat v eurozóně zveřejněno mnoho nebude. Finální odhad inflace za únor by měl potvrdit předběžný odhad na úrovni 2,4 % meziročně (a 2,6 % v případě jádrové inflace). Pozitivním překvapením bylo zpomalení růstu cen služeb o 0,2 procentního bodu na 3,7 %, což ale kompenzovalo zrychlení růstu cen potravin o 0,4 bodu na +2,7 %. Inflační výhled je nyní spjat s výraznými nejistotami s ohledem na cla, působení expanzivní fiskální politiky či ceny energií. Kvůli tomu v současnosti nevidíme prostor pro výraznější snížení sazeb ECB a očekáváme již pouze jeden cut depozitní sazby v dubnu na 2,25 %. Současné prostředí znervózňuje i samotnou ECB. Ta by tak měla v 2H2025 zveřejnit revizi své měnověpolitické strategie, kterou nakousla prezidentka Lagardeová v uplynulém týdnu.