Burzovní kalendář (21. 4. - 25. 4. 2025)

Nejistota ohledně dalšího vývoje na "celní frontě" bude pravděpodobně zvyšovat volatilitu napříč třídami aktiv i po Velikonocích. Investoři budou také sledovat výsledky hospodaření a výhledy firem jako Alphabet, Tesla, Boeing, Intel, IBM, Merck nebo Procter & Gamble, v Evropě zaujmou mimo jiné čísla společností SAP nebo BNP Paribas, na pražské burze výsledkovou sezónu otevře MONETA Money Bank. V rámci makrodat může být větší pozornost věnována těm "měkkým" typu předběžných indexů nákupních manažerů na úkor "tvrdých", jež v prostředí aktuálně rozjitřené situace v mezinárodním obchodě nabízejí pohled do zatím stále ještě příliš vzdálené minulosti.

Ohlédnutí

Ve zkráceném obchodním týdnu investoři sledovali zejména celní politiku USA (a Číny), zasedání Evropské centrální banky a také výsledkovou sezónu. Hlavně v závěru týdne pak zaujala vyjádření amerického prezidenta Donalda Trumpa na adresu předsedy Fedu Jeromea Powella. Trump tlačí na centrální banku, aby snižovala sazby a pomohla ekonomice. Powell se v týdnu vyjádřil v tom smyslu, že Fed nebude zasahovat proti zvýšené volatilitě na trzích.

V rámci celní politiky byla největší pozornost věnována výměně názorů Spojených států a Číny, které jsou v rámci celních válek vzhledem k velikosti ekonomik i objemu zahraničního obchodu zásadní. "Cla přesahující na obou stranách 100 % víceméně zastavila vzájemný obchod obou zemí. To bude mít negativní dopady na vývoj globální ekonomiky. Hlavním faktorem tak bude čas potřebný k dosažení případné dohody, která by umožnila otevření vzájemného obchodu. Investoři to vnímají a v uplynulých dnech a týdnech se ve velkém uchylují do bezpečných tržních přístavů v čele se zlatem a (některými) vládními dluhopisy," připomněl analytik Milan Vaníček z J&T Banky.

Evropská centrální banka podle očekávání snížila úrokové sazby o 25 bazických bodů a také prohlášení po zasedání (to poněkud překvapivě) vyznělo poměrně holubičím směrem. Z prohlášení totiž vypadla formulace o tom, že ECB bude udržovat restriktivní měnovou politiku. Bance dává prostor pro snižování sazeb klesající míra inflace. Na snižující se výnosy v Evropě na burze pozitivně reagovali například investoři do realitních společností.

Výsledková sezóna v USA zatím vyznívá smíšeně. Zisky a tržby firem za první čtvrtletí jsou sice solidní, podle očekávání je ale optimismus brzděn absencí výhledů na celý rok nebo velkou opatrností ve výhledech. Důvodem je silná ekonomická nejistota v souvislosti s obchodními válkami.

"Nepříznivá situace ve vztazích USA a Číny v rámci vyjednávání o clech má dopady na konkrétní velké firmy, například na Nvidii. To společně s rozporuplným začátkem výsledkové sezóny vedlo k převažujícím prodejním tlakům na americkém akciovém trhu," shrnul Vaníček.

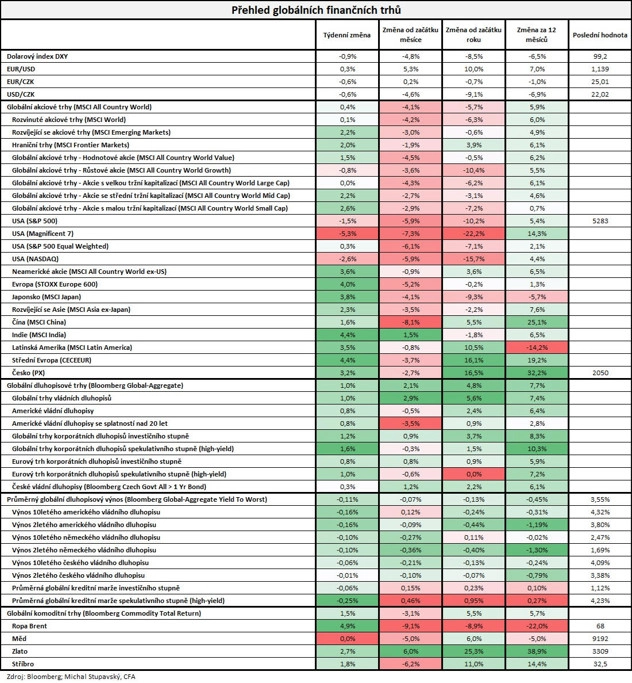

Americké akciové indexy tak v týdnu klesly, konkrétně Dow spadl o 2,66 %, S&P 500 odepsal 1,50 % a Nasdaq Composite přišel o 2,62 %. Panevropský index STOXX Europe 600 naopak přidal 4,03 %, britský FTSE 100 se zvýšil o 3,91 %, německý DAX si připsal 4,08 % a francouzský CAC 40 zpevnil o 2,55 %.

"Vývoj na globálních trzích byl výrazně klidnější než v týdnu předchozím. Primárním důvodem bylo oznámení americké administrativy, že se zavedením celních opatření počká 90 dní (s výjimkou Číny). Ve výsledku nejširší globální akciový index MSCI All Country World vzrostl o 0,4 %. Výrazně se nicméně nedařilo akciím firem z takzvané úžasné sedmičky, jejichž index spadl o 5,3 % a od začátku roku ztrácí 22 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 17. dubna na amerických trzích

Týden do 17. dubna na evropských trzích

Týden do 17. dubna na pražské burze

Index pražské burzy PX následoval vývoj v Evropě a přidal 3,18 % na 2 049,75 bodu. Nejvíce posílily akcie pojišťovny VIG (+6,6 %), a to bez konkrétní kurzotvorné informace. Celkově se ale v Evropě dařilo finančním titulům. Posílily všechny likvidní akcie na BCPP, jako jediná zůstala ve ztrátě Photon Energy (-1,2 %).

Korejská společnost KHNP očekává, že při podpisu smlouvy na výstavbu nových bloků jaderné elektrárny Dukovany bude zajištěn minimálně 30% podíl českých firem. V rozhovoru pro Českou televizi to uvedl zástupce KHNP Harry Chang, podle kterého se podpis smlouvy chystá v nejbližší době. Zdržení způsobilo předběžné opatření Úřadu pro ochranu hospodářské soutěže po stížnosti francouzské firmy EDF.

Výhled

Také příští týden bude na evropských trzích včetně pražské burzy zkrácený, v pondělí obchodníci mají čas na oslavu Velikonoc. V USA se ale bude obchodovat hned po víkendu.

Hlavní tržní faktor se nemění. Jsou jím cla, v současnosti zejména ta ve vzájemném obchodu Číny a Spojených států. Jakákoli podstatnější změna, pozitivní i negativní, by mohla výrazně ovlivnit náladu na trzích.

Pod drobnohledem budou nadále výnosy amerických vládních dluhopisů, které v prostředí zvýšené ekonomické nejistoty zatím nepotvrzují pověst bezpečného přístavu. Nejistota je totiž přímo spojená s americkou ekonomikou a s pozicí USA ve světovém finančním i geopolitickém systému.

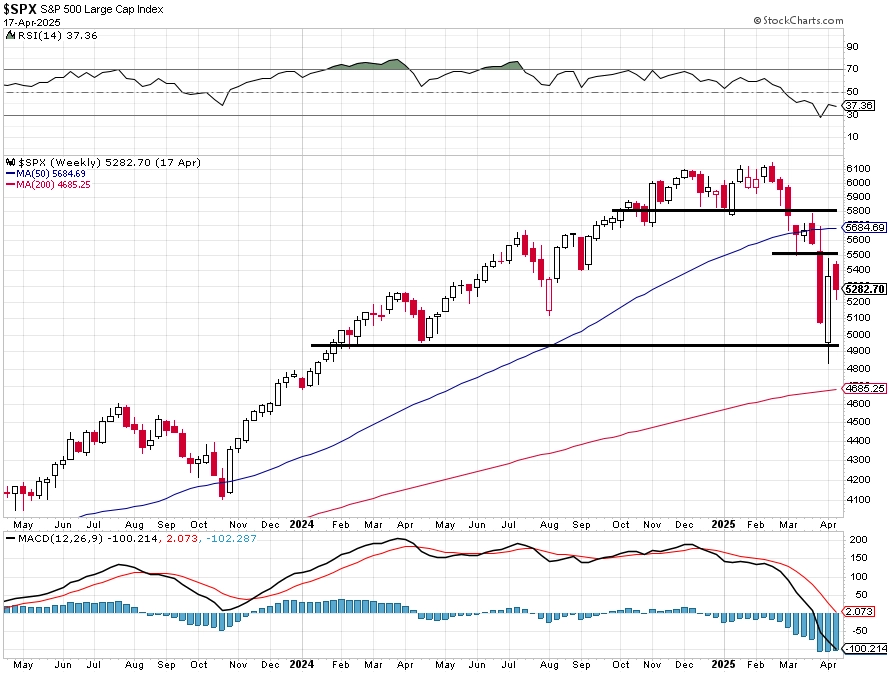

"Americký akciový index S&P 500 po zelené přestávce z předchozího týdne opět zapsal červenou svíčku. Za zkrácený obchodní týden odepsal 1,5 % a ani jednou se mu nepodařilo dostat nad maxima z prudké rally 9. dubna. V týdnu se index pohyboval ve výrazně užším rozpětí než v předchozích dvou týdnech. I proto zůstaly supporty a rezistence beze změny. Nejbližší podpora je na 5 000. Index 8. dubna uzavřel pod touto hladinou a ještě dvakrát se pod ní ocitl intradenně, a je proto možné, že si trh něco podobného ještě zopakuje. Na opačné straně je podstatnější rezistence až na 5 750, kde se v týdnu navíc 50denní průměr svezl pod 200denní. Bližší úroveň odporu je na 5 450, kam se index v uplynulých dvou týdnech dokázal intradenně několikrát posunout," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 od začátku roku ztrácí 10,18 % a z maxima 19. února odepisuje 14,02 %. Graf indexu je v negativním nastavení a zatím solidní oznamované hospodářské výsledky firem nestačí na zlepšení nálady, kterou sráží nejistota spojená s omezeními v mezinárodním obchodě," doplnil Košťál. Trhy v Evropě jsou na tom v současnosti o poznání lépe.

Pokračuje výsledková sezóna. V rámci ní zaujmou mimo jiné zprávy firem jako AT&T, SAP, Intel nebo Alphabet. V pátek oznámí výsledky za první kvartál MONETA Money Bank, a odstartuje tak období zveřejňování firemních výsledků na pražské burze. "Na úrovni čistého zisku očekáváme meziročně 16% růst na 1,493 miliardy Kč, za kterým bude především pokles úrokových nákladů na klientské vklady a nízké rizikové náklady. Zároveň neočekáváme, že by management nyní měnil výhled pro tento ani následující roky," uvedl Milan Vaníček z J&T Banky.

"Pokles tržních sazeb ovlivní úrokový výnos, ale i náklady na financování. Očekáváme meziroční růst čistého zisku o 13,9 % na 1,46 miliardy Kč při výnosech 3,40 miliardy Kč (+9,0 %)," napsal v týdenním výhledu analytik Bohumil Trampota z Komerční banky.

Z makrodat zaujmou ve středu předběžné indexy nákupních manažerů a obchodní bilance eurozóny, ve čtvrtek index podnikatelské nálady Ifo v Německu a v pátek finální index spotřebitelské důvěry v USA sestavovaný Michiganskou univerzitou. Vedle toho budou vycházet mimo jiné údaje z amerického nemovitostního trhu, sledované budou také zakázky na zboží dlouhodobé spotřeby v USA a ve středu vyjde také Béžová kniha, situační zpráva Fedu o stavu ekonomiky USA.

"V úterý Eurostat zveřejní, jak se vyvíjí zadlužení evropských zemí, a také se dozvíme, jaká je nálada mezi spotřebiteli v eurozóně. Středa bude patřit indexům nákupních manažerů. Ty v Evropě v posledních měsících rostly, v dubnu ale čekáme snížení indexu v Německu i celé eurozóně. V USA se index pohyboval v průběhu letošního roku nad klíčovou hranicí 50 bodů, ale trh předpovídá, že v dubnu dojde k jeho propadu pod úroveň oddělující očekávání růst a poklesu aktivity," napsali analytici z Raiffeisenbank. "Ve čtvrtek dorazí jediný údaj z české ekonomiky, a to konjunkturální průzkum. V Německu bude sledovaný index podnikatelské nálady Ifo, kde vzhledem k začínající celní válce čekáme pokles očekávání. V USA vyjdou březnové objednávky zboží dlouhodobé spotřeby a počty prodaných starších domů. V pátek bude podstatná pouze finální hodnota indexu spotřebitelské důvěry Michiganské univerzity."

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Český dubnový konjunkturální průzkum nabídne vhled do naladění v české ekonomice. Spotřebitelská důvěra by podle nás mohla zůstat beze změny navzdory zmatkům kolem zavádění cel a výprodejům na finančních trzích, zatímco na podnikatelské důvěře by se prvně zmíněný faktor mohl podepsat více a vést ke zhoršení ekonomických vyhlídek, a to i přes krátkodobý pozitivní impulz pro výrobu (zejména v průmyslu) díky předzásobování. Index spotřebitelské důvěry v dubnu zřejmě stagnoval na 98,8 bodu a podnikatelská důvěra klesla z 99,6 bodu na 98,1 bodu Navzdory zhoršení spotřebitelské důvěry v 1Q2025 spotřeba domácností pravděpodobně dále rostla solidním tempem. Do budoucna by se ale pokles sentimentu vlivem zhoršujících se výhledů pro domácí ekonomiku mohl propsat do nižších útrat domácností. Kolem míry omezení útrat a vytváření opatrnostních úspor ale zůstává značná míra nejistoty. Spolu se zhoršením situace v průmyslu vlivem poklesu agregátní poptávky kvůli clům by to ale znamenalo výraznou zátěž pro růst české ekonomiky.

- Datová fronta z USA nejspíše nevyjasní růstové vyhlídky tamní ekonomiky či dopady cel. Výkon americké ekonomiky v 1Q2025 sice pravděpodobně výrazně zpomalil, pozitivně ho ale ovlivnil další růst (byť mezikvartálně nižší) spotřebitelské poptávky a firemní investice, které by mohly zčásti reflektovat vyšší výrobu v průmyslu (+1,4 % mezikvartálně v 1Q2025) díky efektu předzásobení. Vyhlídky pro americkou ekonomiku ale zásadně závisejí na dalším vývoji obchodních válek, přičemž zmírňování jejich negativního dopadu díky odkládání (90denní moratorium na reciproční cla) či zavádění výjimek na vybrané produkty (elektronika z Číny) riziko recese v USA redukují. Březnové objednávky zboží dlouhodobé spotřeby v USA podle nás citelně vzrostly o 1,2 % meziměsíčně (+0,7 % bez dopravních zařízení). To navazuje na silný únorový růst a mělo by to opět souviset s předzásobením a být odrazem vyšších firemních investic v prvním čtvrtletí.

- Negativní sentiment v eurozóně plynoucí ze zmatků kolem obchodních válek pravděpodobně vymazal malou vlnu optimismu v rámci PMI z předchozích měsíců. PMI v eurozóně v dubnu zřejmě citelně klesly ve službách i ve zpracovatelském průmyslu, v obou případech pod dlouhodobý průměr. PMI ve zpracovatelském průmyslu podle nás klesl z 48,6 na 47,4 bodu a ve službách o téměř bod na 50,1 bodu. V průmyslu by ovšem efekt předzásobení mohl mírně kompenzovat (díky lepšímu hodnocení současné výroby) zvýšenou nejistotu, respektive zhoršení vyhlídek.

- Zvýšená nejistota i přes 90denní moratorium může zmrazit investiční rozhodnutí firem. Dále farmaceutické produkty sice prozatím nejsou zasaženy cly, nicméně vyjádření americké administrativy naznačují jejich přípravu, což se odráží ve velké míře předzásobení. To představuje krátkodobý pozitivní impulz pro evropský průmysl. Výroba ve farmaceutickém sektoru v únoru vzrostla o vysokých 30 % za rok, přičemž právě USA jsou největší trh pro farmaceutický vývoz z EU. Zavedení cel na tyto produkty by tak představovalo další citelný zásah pro ekonomiku starého kontinentu.

- Sentiment v Německu zřejmě utrpí největší újmu vzhledem k vyšší míře bilaterálního obchodu (zejména s automobily zasaženými 25% cly) mezi Německem a USA. PMI ze zpracovatelského průmyslu podle nás v dubnu klesl o 2,6 bodu na 45,7 bodu. Tamní fiskální expanze může sice mírně kompenzovat tento šok, krátkodobě ale dominují cla. To by měl reflektovat také index podnikatelské nálady Ifo, který podle našeho odhadu klesne z březnových 86,7 na 81,5 bodu. To je silně podprůměrná úroveň, ale stále vyšší než v době pandemického šoku. Rizikem je ovšem postupné další zhoršování. Německá ekonomika je, podobně jako u cen energií a energetické krize, velice citlivá na mezinárodní obchod, a obchodní války ji tak opět dostávají disproporčně do problémů v rámci evropských ekonomik a pod drobnohled investorů. To není dobrá zpráva pro středoevropské ekonomiky s vysokým napojením na Německo (zejména ČR, Slovensko a Maďarsko).