Burzovní kalendář (9. 6. - 13. 6. 2025)

Na investory v příštím týdnu čeká další série makrodat. Vedle toho budou trhy vyhlížet případné novinky v obchodních vztazích USA a Číny.

Ohlédnutí

O důležité události v uplynulém týdnu nebylo nouze. K hlavním momentům patřily zasedání Evropské centrální banky, dohoda prezidenta Donalda Trumpa s jeho čínským protějškem Si Ťin-pchingem na pokračování obchodních jednání mezi Washingtonem a Pekingem nebo zveřejnění zprávy o květnové situaci na americkém trhu práce.

Za týden americký akciový index Dow přidal 1,17 %, širší S&P 500 se zvýšil o 1,50 % a index technologického trhu Nasdaq Composite zpevnil o 2,18 %. Panevropský index STOXX Europe 600 za týden přidal 0,90 %, britský FTSE 100 se zvýšil o 0,75 %, německý DAX zpevnil o 1,28 % a francouzský CAC 40 si připsal 0,68 %. Pražská burza za týden podle indexu PX zpevnila o 0,99 %, když pomyslným vítězem byly akcie pojišťovny VIG (+4,28 %).

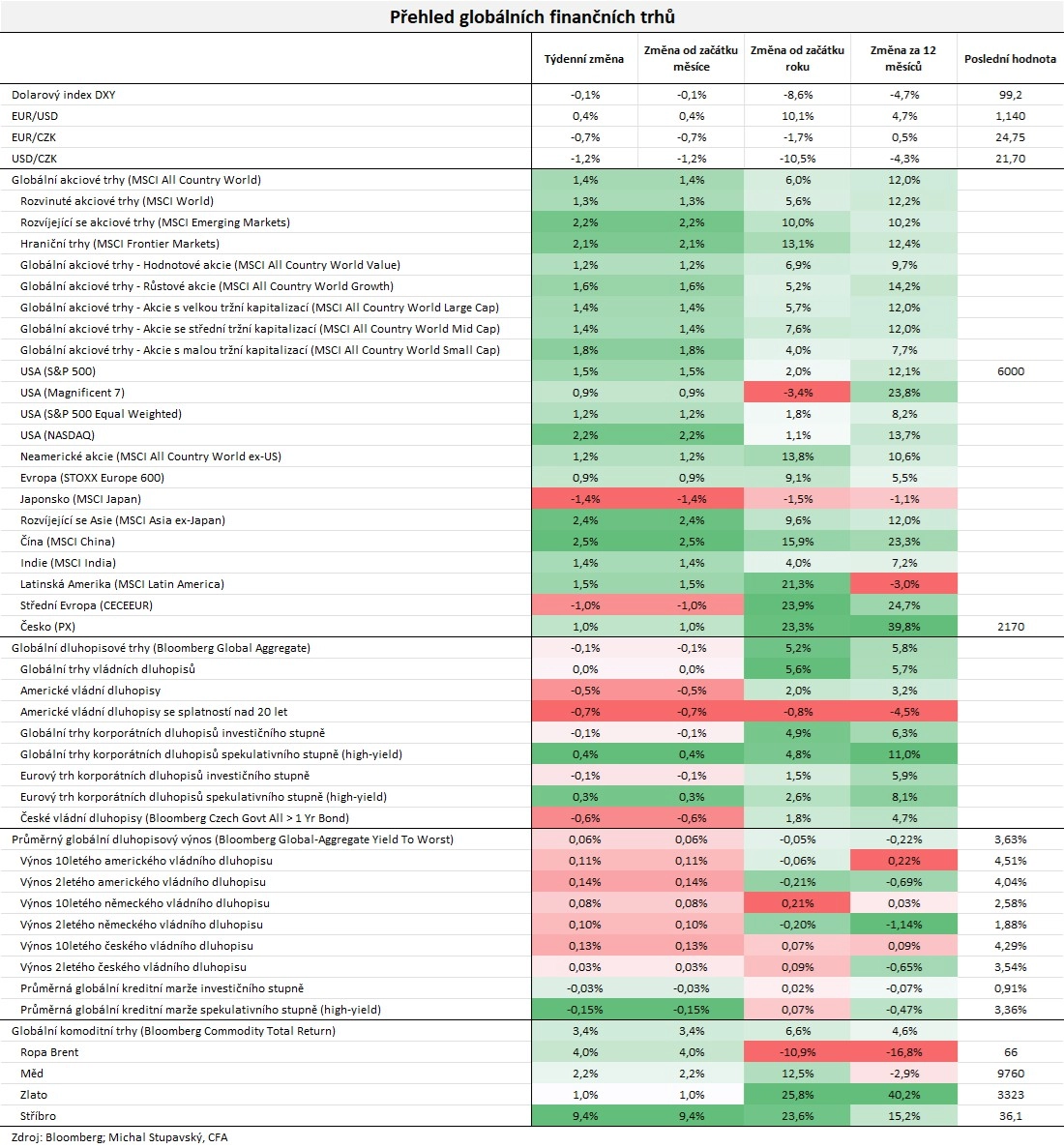

"Dolar mírně oslabil (dolarový index -0,1 %, EUR/USD +0,4 %). Nedařilo se americkým vládním dluhopisům, jejichž index odepsal 0,5 %. Index amerických vládních dluhopisů se splatností nad 20 let odepsal dokonce 0,7 %. Co se týče akciových trhů, nejširší globální akciový index MSCI All Country World posílil o 1,4 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Conseq IM

Z makrodat v uplynulém týdnu vyšly finální květnové indexy nákupních manažerů, výrobní a spotřebitelská inflace a HDP za eurozónu, německá průmyslová výroba a obchodní bilance anebo americká nezaměstnanost. Ve čtvrtek navíc proběhlo měnověpolitické jednání Evropské centrální banky.

ECB poosmé v řadě snížila úrokové sazby, základní sazbu o 25 bazických bodů na 2,15 % a depozitní stejnou měrou na 2,00 %. Centrální banka zároveň zveřejnila novou ekonomickou prognózu. Podle ní HDP eurozóny letos stoupne o 0,9 %, příští rok růst ekonomiky zrychlí na 1,1 % a v roce 2027 HDP měnového bloku posílí o 1,3 %. Vyhlídky pro letošek a rok 2027 zůstaly proti předchozí prognóze z března beze změny, pro rok 2026 počítala ECB v březnu s růstem HDP tempem 1,2 %. Inflace podle aktualizované prognózy letos dosáhne průměrné hodnoty 2,0 %. To je oproti březnu optimističtější výhled, tehdy ECB predikovala 2,3 %. Příští rok by míra inflace měla sestoupit na 1,6 % a v roce 2027 by se měla vrátit na 2% cíl centrální banky. Březnová prognóza pro rok 2026 předpovídala inflaci 1,9 %, výhled pro rok 2027 se nezměnil. Guvernérka ECB Christine Lagardeová ale řekla, že výhled je kvůli okolnostem nezvykle nejistý.

ECB

ECB - ekonomická prognóza (červen 2025)

Ekonomové upozorňují, že navzdory napětí ve světovém obchodě hospodářství eurozóny zůstává silné. Proto podle nich po červnovém snížení sazeb bude ECB s dalšími úpravami měnové politiky velice opatrná. Christine Lagardeová na tiskové konferenci uvedla, že ECB se blíží ke konci uvolňování měnové politiky, na což euro zareagovalo posílením.

Hospodářské výsledky ve Spojených státech představily mimo jiné společnosti Dollar General, Dollar Tree nebo Broadcom a lululemon athletica a na pražské burze skupina Bezvavlasy. Ta dosáhla loni podle předběžných výsledků hospodaření tržeb 946 milionů korun a provozního zisku EBITDA 50 milionů. Výsledky reflektují vliv rozsáhlé restrukturalizace distribuční skupiny Hair Servis.

Americký prezident Donald Trump a jeho čínský protějšek Si Ťin-pching spolu ve čtvrtek telefonicky hovořili a dohodli se, že se zástupci Washingtonu a Pekingu brzy setkají k dalším jednáním s cílem vyřešit obchodní spory. Trump uvedl, že hovor trval přibližně 90 minut a byl zaměřen téměř výhradně na obchod. "Hovor vedl k velmi pozitivnímu závěru pro obě země," napsal americký prezident na sociální síti Truth Social. Dodal, že USA na obnovených obchodních jednáních zastoupí ministr financí Scott Bessent, ministr obchodu Howard Lutnick a obchodní zmocněnec Jamieson Greer.

Představitelé obou zemí se stran obchodu naposledy setkali v květnu v Ženevě, kde se dohodli na dočasném snížení cel na vzájemný dovoz. Trumpova administrativa však později obvinila Peking, že otálí s plněním slibu ze Švýcarska, že schválí vývoz dalších klíčových surovin do Spojených států.

K zásadnímu posunu došlo ve věci dostavby Jaderné elektrárny Dukovany. Nejvyšší správní soud (NSS) ve středu zrušil předběžné opatření Krajského soudu v Brně, které bránilo podpisu smlouvy na stavbu nových jaderných bloků, čímž vyhověl kasačním stížnostem společnosti Elektrárna Dukovany II a korejské KHNP. Soud zdůraznil, že před vydáním předběžného opatření musí být posouzena pravděpodobnost úspěchu žaloby. "Senát Nejvyššího správního soudu konstatoval, že se žaloba francouzské firmy EDF předběžně jeví jako nedůvodná," uvedl NSS. Ještě ten den pak česká vláda využila toho, že samotná žaloba, která se vrátila na krajský soud, nemá odkladný účinek, a oznámila podpis smlouvy s KHNP.

Čtvrtek pak přinesl velké americké drama. Na sociálních sítích na sebe vzájemně útočili šéf automobilky Tesla a prezident Donald Trump. Musk na síti X vyzval americké občany, aby "kontaktovali zákonodárce" a "zabili rozpočtový zákon", který podle něj povede k bankrotu země. "Pokud bude masivní deficitní utrácení pokračovat, zbude peněz jen na úroky a nic více," varoval. V jiném příspěvku pak napsal, že Trumpovo jméno se objevuje v kauze sexuálního delikventa Jeffreyho Epsteina. Trump proti tomu pohrozil, že by mohly skončit vládní dotace a kontrakty pro Teslu, a napsal, že Musk se zbláznil. Akcie Tesly ve čtvrtek v reakci na roztržku odepsaly přes 14 %.

Týden do 6. června na amerických trzích

Týden do 6. června na evropských trzích

Týden do 6. června na pražské burze

Výhled

"Příští týden by měl být relativně chudý na významnější události. Trh bude čekat na možné informace spjaté s řešením obchodních dohod USA a na makrodata. Ve Spojených státech bude zveřejněna spotřebitelská inflace, která by měla vzrůst na 2,5 % z 2,3 %, což může nepříznivě působit na dluhopisové výnosy kvůli utvrzení trhu v tom, že sazby Fedu zůstanou vyšší delší dobu. Vyšší výnosy by mohly limitovat dosavadní pozitivní sentiment. Celkově tedy neočekáváme jasný trend a týden by mohl mít neutrální vyznění," napsal analytik Milan Vaníček z J&T Banky.

Na poli makrodat se investoři zaměří na čínskou inflaci a obchodní bilanci, britskou nezaměstnanost, HDP a průmyslovou výrobu, americkou výrobní a spotřebitelskou inflaci nebo na německou spotřebitelskou inflaci a průmyslovou výrobu a obchodní bilanci za eurozónu. "Americká inflace v důsledku zaváděných cel v květnu zřejmě mírně zrychlila, brzdil ji nicméně výrazný pokles cen pohonných hmot. Evropská průmyslová produkce za duben naopak vykáže silný meziměsíční pokles po výrazném březnovém růstu, ve kterém se odrazila snaha amerických spotřebitelů předzásobit se evropskými výrobky před zavedením cel. V Česku bude zveřejněn finální odhad květnové inflace. Ta podle předběžných výsledků výrazně nabrala na tempu, ve druhém pololetí by se ale měla stabilizovat v blízkosti 2% cíle centrální banky. Český podíl nezaměstnaných podle našeho odhadu v květnu mírně poklesl, po očištění o sezónní práce ale naopak stoupl," uvedla ekonomka Jana Steckerová z Komerční banky.

Hospodářské výsledky ve Spojených státech mají představit například J. M. Smucker, GameStop, Oracle, Adobe Systems nebo Kroger, v Evropě mimo jiné Inditex a na pražské burze Kofola ČeskoSlovensko.

Analytici z J&T Banky očekávají propad EBITDA Kofoly za první čtvrtletí o skoro 40 % na 159,6 milionu Kč kvůli poklesu tržeb (hlavně na Slovensku vlivem předzásobení v souvislosti se začátkem platnosti daně z cukru) a vyšším nákladům na všech úrovních provozu. Management by podle nich ale i tak měl potvrdit celoroční výhled. Tržby podle analytika Bohumila Trampoty z Komerční banky Kofole v prvním čtvrtletí klesly o 7,8 % na 1,9 miliardy Kč a čistá ztráta se prohloubila na 78 milionů Kč z 19 milionů v loňském prvním kvartálu.

Na pražské burze se v pátek budou naposledy obchodovat s nárokem na dividendu akcie plzeňské strojírenské firmy Doosan Škoda Power. Hrubá dividenda je 9,76 Kč na akcii, titul tak nabízí skoro 3% hrubý dividendový výnos.

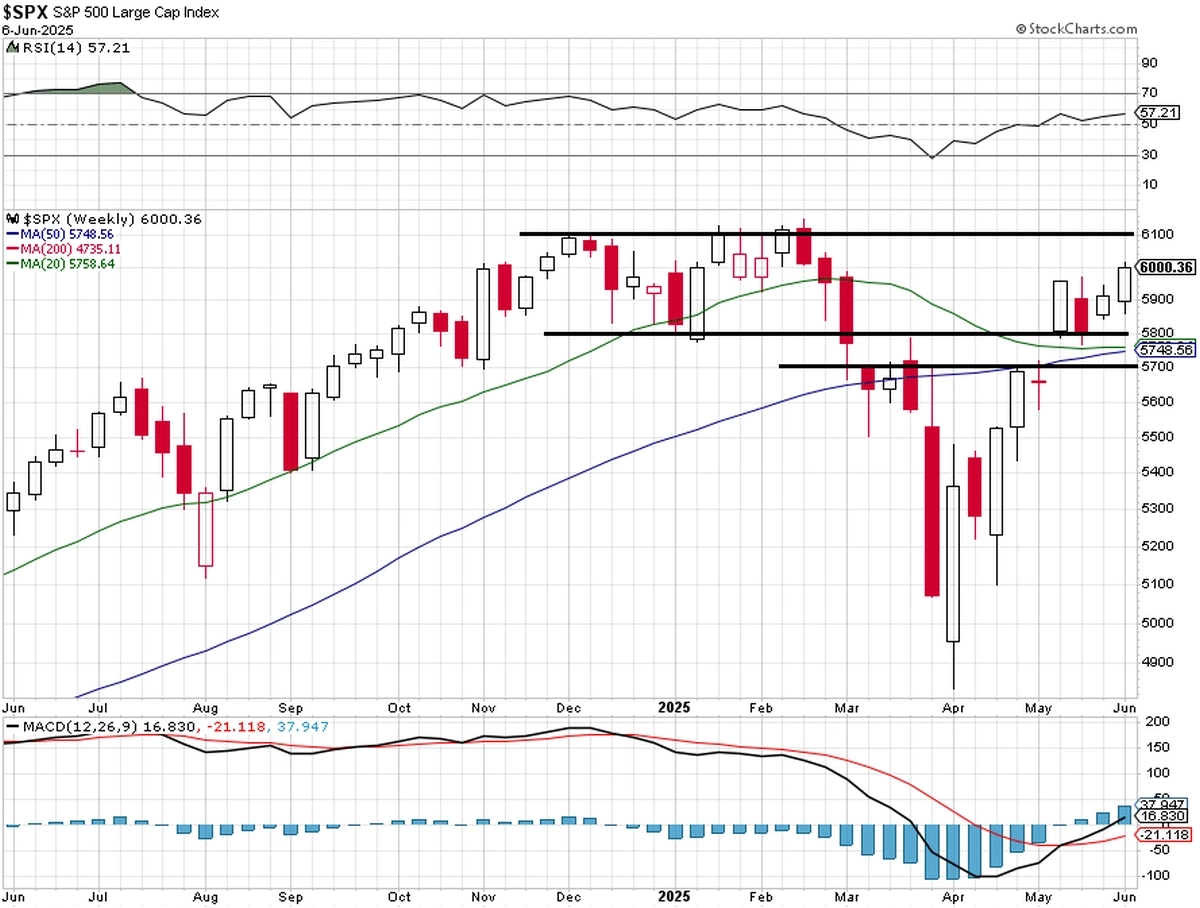

"Jako kdyby vše bylo zalité červnovým sluncem. Index S&P 500 je ale stále pouze v pásmu 5 800 až 6 100, jen o něco výše, a tak se na výhledu vlastně nic nemění. Od začátku roku je ale 2,02 % v plusu, silně pozitivním signálem ale bude až případné posunutí a potvrzení historického maxima," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

StockCharts, Investiční web

Makroekonomický kalendář

V noci na pondělí Japonsko zveřejní zprávy o HDP, obchodní bilanci a běžném účtu a Čína přidá inflační data a čísla o mezinárodním obchodu. V Česku vyjde míra nezaměstnanosti. Odpoledne pak Spojené státy doplní statistiku velkoobchodních zásob. Burza v Austrálii v úvodu týdne zůstane zavřená.

Úterní dopoledne bude patřit datům z britského trhu práce a Český statistický úřad vydá kompletní zprávu o květnové inflaci. Odpoledne ve Spojených státech vyjde index optimismu malých firem NFIB.

Ve středu nad ránem Japonsko odtajní výrobní inflaci a odpoledne se ve Spojených státech investoři zaměří na spotřebitelskou inflaci a bilanci federálního rozpočtu.

Čtvrteční ráno nabídne sérii britských dat (HDP, průmyslová výroba, obchodní bilance) a odpoledne Spojené státy přidají výrobní inflaci a pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti.

V noci na pátek bude zveřejněna japonská průmyslová výroba. Dopoledne vyjdou německá inflace a stavební a průmyslová výroba, český bežný účet a obchodní bilance za eurozónu a odpoledne ve Spojených státech dojde na předběžný červnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Květnová inflace ve Spojených státech bude ovlivněna několika protichůdnými faktory. Zavedená cla zatím zřejmě nijak zásadně nezvýšila koncové ceny výrobků, na které se nově uvalená cla vztahují. Ceny potravin podle našeho odhadu stouply o 0,2 % meziměsíčně. Imputované nájemné by mělo zpomalit tempo růstu z dubnových 0,4 % na 0,3 %. Níže míru inflace táhly ceny pohonných hmot, které po sezónním očištění podle našeho odhadu poklesly o 2,7 % meziměsíčně. V nadcházejících měsících inflace v důsledku zaváděných tarifů s největší pravděpodobností stoupne. Efekt by ale měl být dočasný a v letech 2026–2027 by se inflace měla stabilizovat na úrovni 2,0-2,5 %. Zveřejněny budou i ceny průmyslových výrobců, které jsou ale v posledních měsících volatilní a často podléhají výrazným revizím. Náš odhad pro květen počítá s jejich meziměsíčním růstem o 0,2 %.

- V eurozóně bude zveřejněna průmyslová produkce za duben. Ta podle našeho odhadu poklesla o 2,8 % meziměsíčně po silném nárůstu o 2,6 % v březnu. Ten pomohl evropské průmyslové produkci k růstu o 2,2 % mezikvartálně za první čtvrtletí a odrazil se v růstu HDP o 0,6 % mezikvártálně. Data byla ovlivněna především snahou amerických firem předzásobit se výrobky před zavedením cel. Tento efekt ale již slábne a dubnová data toho budou důkazem.

- V Česku bude zveřejněn finální odhad inflace za květen. Ten podle nás potvrdí, že růst spotřebitelských cen poměrně výrazně zrychlil z 1,8 % na 2,4 % meziročně. V nadcházejících měsících by se ale inflace měla ustálit kolem 2% inflačního cíle centrální banky. Její jádrová složka ale zřejmě zůstane zvýšená i ve zbytku roku. Kromě inflace budou zveřejněna data z trhu práce. Ta by měla za květen ukázat na o jednu desetinu procentního bodu nižší podíl nezaměstnaných. Po očištění o sezónní faktory ale naopak nezaměstnanost mírně vzrostla.

Aktuality