Naděje, euforie, nebo už dávno bublina? Akcie amerických polovodičových firem přepisují historii

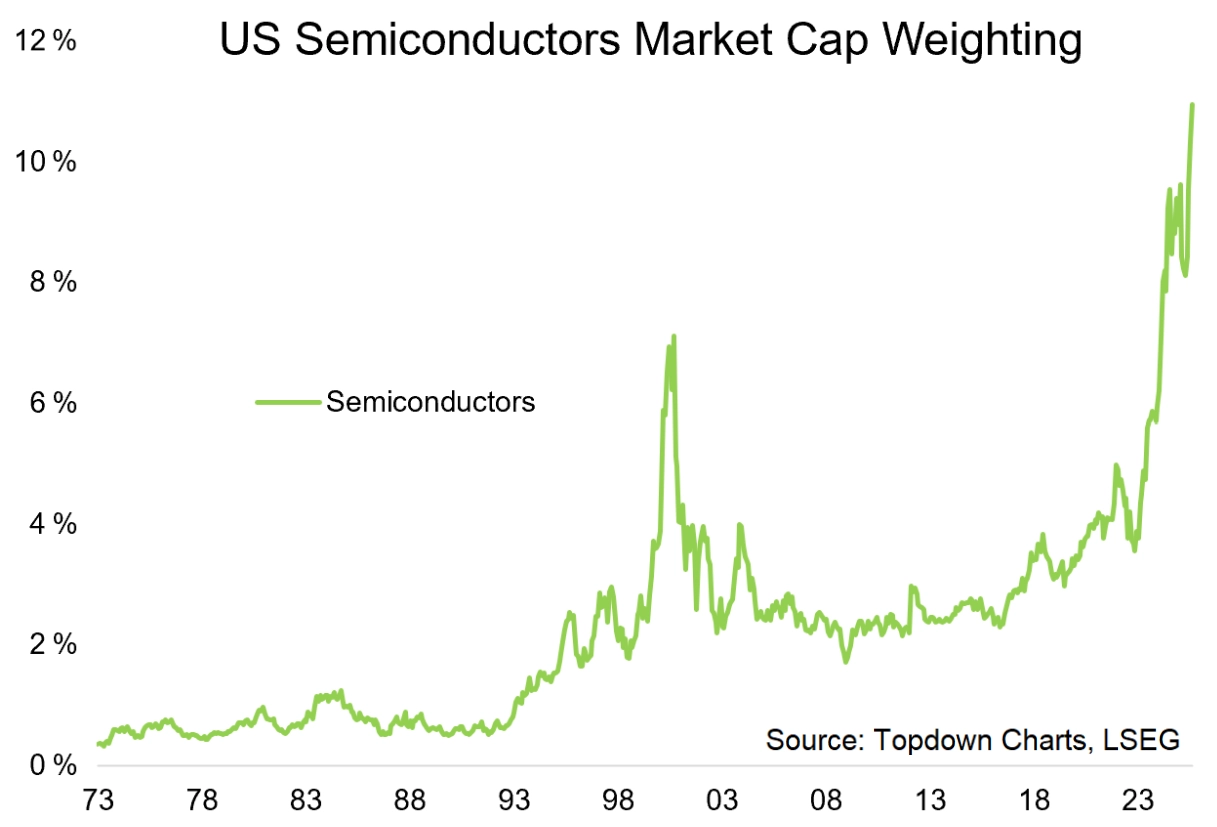

Váha odvětví polovodičů na americkém akciovém trhu roste na stále nová maxima. Zdá se, že jsme svědky zavádění nových ekonomických pořádků, protože potřeba výpočetního výkonu, pro který jsou čipy nezbytné, prudce roste. I tak je ale namístě se ptát, jestli se investoři nenechávají unášet vlnou přehnaných očekávání.

Tržní kapitalizace společnosti NVIDIA přesáhla 4 biliony dolarů. Spojené státy podle všeho našly společnou řeč s Čínou, a tak firma čeká, že do druhé největší ekonomiky světa bude vyvážet svoje čipy ve velkých objemech. Že tím Washington (opět) umetá cestičku Pekingu ke stahování technologického náskoku Ameriky v době, kdy Čína znamená stále větší geopolitické riziko (zeptejte se na Tchaj-wanu, ale třeba i na Ukrajině, která čelí agresi Ruska, Čínou do značné míry živeného)? Že se tak Spojené státy možná vzdávají další části své dominance, která je pro globální ekonomický, ale hlavně hodnotový Západ zásadní? To jsou relevantní otázky, na které je potřeba si odpovědět, až budete zvažovat, nakolik jsou ty které investice "správné" či "morální". Ale o tom jindy, teď se soustřeďme na akcie.

Americký polovodičový sektor láme rekordy. Jeho podíl na celkové tržní kapitalizaci amerického akciového trhu je nejvyšší v historii. To je velice výmluvný důsledek nadšení investorů z umělé inteligence a technologického pokroku obecně. Jak dlouho může vysoké tempo tohoto pokroku (a růstu cen akcií) pokračovat? Není už trh náhodou v přehnaně spekulativní fázi, pro niž má burzovní slovník krásné nadnárodní slovo bublina?

TOPDOWN CHARTS

Podíl sektoru polovodičů na akciovém trhu v USA

Historie se neopakuje, ale současnost ji může připomínat

Ačkoli současný technologický boom má jiné kořeny než ten z přelomu tisíciletí, nelze nevidět některé podobnosti. Tehdy to byly internetové firmy, teď jsou to polovodiče a umělá inteligence. A stejně jako na konci 90. let i v současnosti nadšení investorů vyhání ocenění akcií do extrému. Narativ přelomových inovací je přesvědčivý.

Sklenice napůl plná

Optimisté poukazují na to, že se v historii některé sektory staly opravdu dlouhodobě, ne-li "trvale" významnými. Automobilky ve 20. století, energetika po první světové válce, technologie po roce 2000. Pokud jsou polovodiče klíčovou infrastrukturou nové éry, je logické, že na ně připadá stále větší část investovaných peněz, tedy trhu.

Sklenice napůl prázdná

Růst ale možná byl a je příliš rychlý. I významné sektory v minulosti zaznamenaly fáze přepáleného optimismu a následné pády. Vývoj není lineární a po cenové "hokejce" otočené nahoru by mělo přijít vystřízlivění.

Pozor na cykly

Na současnou situaci je možné nahlížet skrze zároveň probíhající cykly:

- Cyklus akciového trhu: Zdá se, že je již v poměrně pokročilé fázi růstu. A jeho rychlost spekulativní bublinou minimálně zavání.

- Hype okolo nové technologie: Nadšení spojené s AI je hodně velké. Nejde o způsoby využití umělé inteligence, tam je podle odborníků cyklus vlastně skoro na začátku. Jde o ten optimismus, o pocit, že prakticky vše s nálepkou "AI" je "správně". V tomto ohledu je ponaučení z historie jasné – každý nový trend má vždy spoustu slepých uliček a neefektivních investic. AI nebude výjimkou.

Odhadovat další vývoj je ošidné. Investoři by měli počítat s jakýmkoli scénářem. Růst může pokračovat ještě dlouho, a pak je škoda se na něm "nesvézt". Až ale přijde konsolidace, větší zakolísání nebo rovnou propad, měli by na to být připravení. Odhadnout, kdy k něčemu takovému dojde (časovat trh), je ale velká spekulace sama o sobě.

Na všechny myslitelné i extrémně nepravděpodobné scnáře se lze připravit diverzifikací, řízením rizik a tak dále. Zda se současný prudký růst zarazí zítra, za měsíc nebo pět let, odhadnout nelze. Stanovit si pravidla pro práci s vlastním investičním portfoliem si ale můžete hned teď. Trhy nejsou matematické rovnice, ale živé prostředí plné lidí, organizací a algoritmů, na něž mají vliv emoce jedněch a strojová zjednodušení druhých. Pochopení tržních cyklů a snaha je "hrát" v rámci investiční strategie musejí jít ruku v ruce s pokorou před největší tržní konstantou. A tou je nejistota.

Zdroj: TOPDOWN CHARTS, Evercore ISI

Aktuality