Snižování sazeb při rekordech na akciovém trhu? To američtí býci milují

Příběh neohroženosti amerického akciového trhu pokračuje, jeho hlavní indexy jsou na maximech nebo těsně pod nimi, přičemž Fed se podle většiny obchodníků a podle náznaků přímo od Jeromea Powella nejspíše brzy odhodlá uvolnit měnovou politiku. Investoři by neměli zapomínat na základní strategické poučky. Ale dokud bude fungovat "buy the dip" neboli nákupy po poklesech tak rychle, jako jsme toho svědky v posledních letech, může to mnoha obchodníkům znít jen jako příspěvek do akademické debaty. Dokud bude fungovat.

Americký akciový trh v posledních letech předvádí fascinující odolnost. Od celních válek přes pandemii až po slabší makrodata se každý otřes velice rychle ukáže jako nákupní příležitost. Nejdelší zakolísání nastalo v roce 2022, od tehdejších minim je ale index S&P 500 o více než 80 % výše. Investoři si osvojili mentalitu "buy the dip", která se z kdysi odvážné strategie stala v podstatě běžným reflexem. Podle mnoha analytiků a stratégů jde o strukturální jev, silnější než kdykoli v posledním století. Přesvědčení o "nepotopitelnosti" trhu je tak rozšířené, že se téměř o každém poklesu cen akcií mluví spíše jako o příležitosti než jako hrozbě.

Je to spojené s rizikem. Když si investoři zvyknou, že se trh pokaždé rychle zvedne, logicky roste jejich ochota riskovat. Kvalita firem, jejichž akcie nakupují, přirozená opatrnost nebo diverzifikace ztrácejí na významu, protože převládá víra, že se nakonec situace obrátí k lepšímu. Výnosy za poslední dekádu tuto víru posilují, od kryptoměn přes "pasivní" fondy po zlato se ukazuje, že se vyplatí nepanikařit a držet pozice, případně přikupovat. Některé komodity nebo třeba americké vládní bondy vyprávějí trochu jiný příběh, ale tam, kde je tradičně hodně rizika, je zkrátka v posledních letech veselo.

Varování se nenaplňují

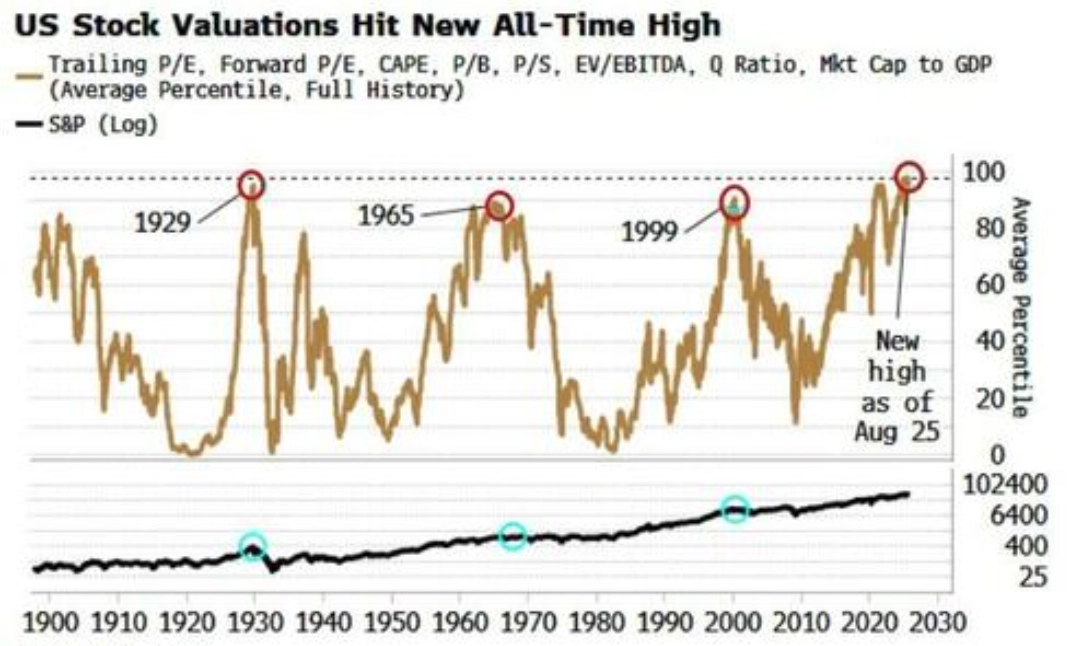

To neznamená, že obavy a varování zmizely. Ti opatrnější ze stratégů a hedgeových manažerů dále zásobují (nejen) své klienty a veřejnost medvědími výhledy. A mají celkem pádné argumenty. Když zůstaneme u akcií v USA, jsou to zejména jejich historicky extrémní valuace, podle některých ukazatelů dokonce nejvyšší v historii. Optimismus navázaný na rozvoj umělé inteligence může být přehnaný, nebo minimálně předčasný (stačí si vzpomenout na internetovou bublinu z konce 90. let, kterou samotný rozvoj reálného on-line prostředí a byznysu dohnal až po letech).

Bloomberg

AI boom pokračuje, tržby navázaných firem rostou

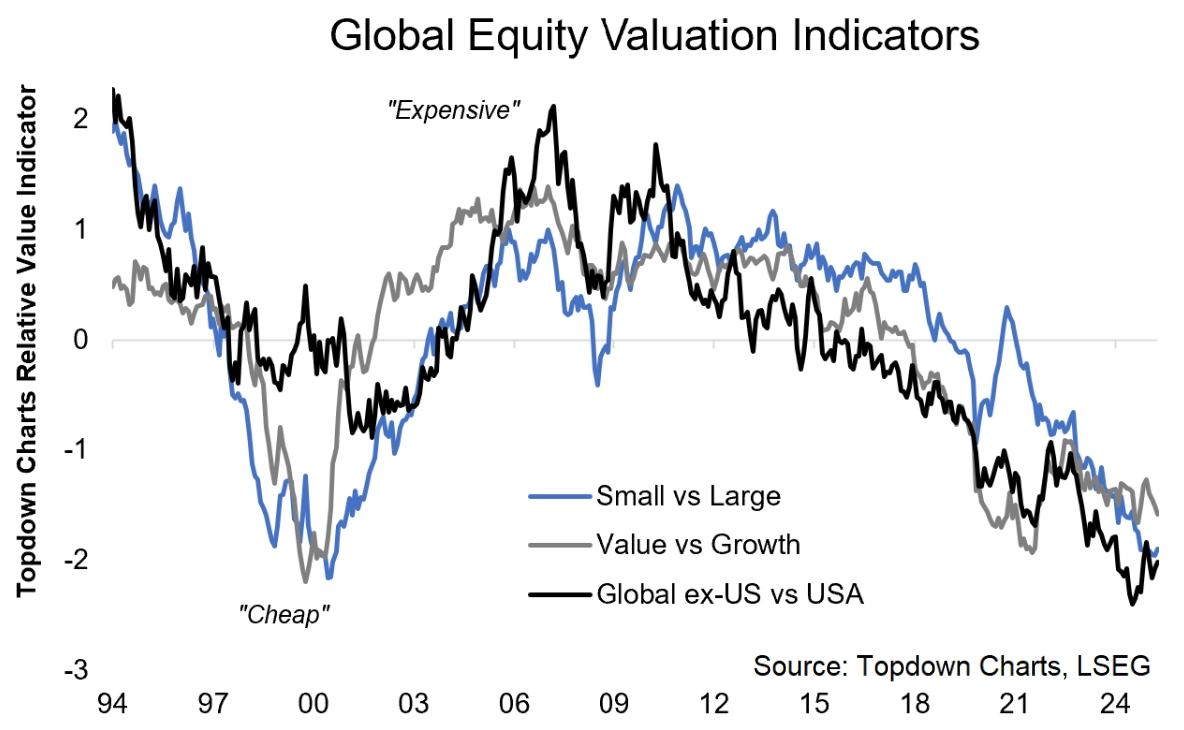

Má smysl hledat zajímavěji oceněné investice jinde, tedy v jiných regionech nebo třídách aktiv. "Může docházet k rotacím mezi sektory i přístupy. Aktuálně jsou z dlouhodobého hlediska podhodnocené mimo jiné globální akcie oproti těm americkým, malé oproti velkým firmám nebo hodnotové oproti růstovým společnostem," dává příklad Callum Thomas z TOPDOWN CHARTS.

TOPDOWN CHARTS

Vysoké valuace sice neznamenají, že ceny amerických akcií začnou záhy padat, ale vyjadřují stále menší pravděpodobnost atraktivního zhodnocení ve střednědobém a dlouhodobém horizontu. Na tomto a dalších varováních není nic špatně, má to akorát ten háček, že podobně mluvili mnozí tito skeptici už před pěti nebo deseti lety. A kdo je poslechl, dost pravděpodobně přišel v rámci zhodnocení svých investic o hezkých pár (desítek) procentních bodů.

Oproti období těsně po finanční krizi se americký trh zkrátka hodně proměnil. Je to patrné i z toho, že není takový zájem o takzvané kontrariány, tedy ty, kteří hlásají, že jdou proti trhu, protože se většina mýlí. V tomto případě tedy pesimisty, kteří upozorňují na další velký SHORT. Před patnácti lety na podobné opozici vůči mainstreamu mnozí investoři a fondy stavěli svou reputaci. Zejména pak ti, kterým se před finanční krizí někde podařilo dostatečně nahlas varovat, že to s těmi subprime hypotékami nebude všechno tak růžové, jak tvrdí banky, co je prodávají. Medvědí scénáře se ale už léta nenaplňují, případně je trh během pár týdnů nebo měsíců přehluší novým růstem. Tak co s těmi, co (v tu chvíli právem) bijí na poplach.

LONG, dokud to jde

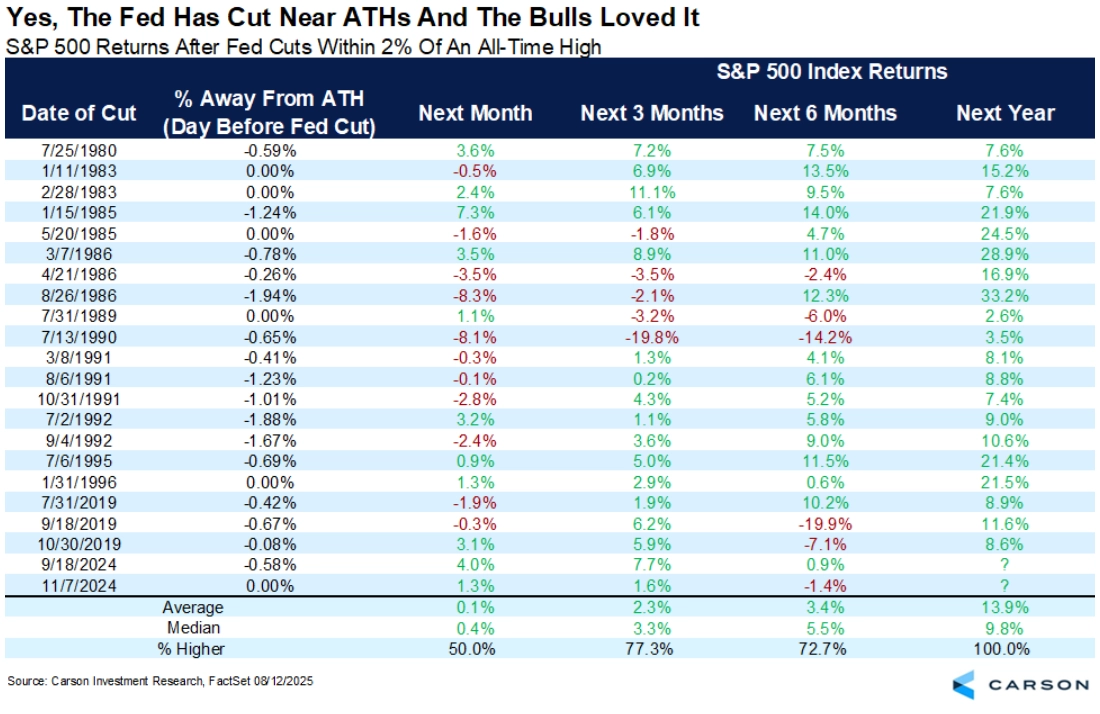

I když o některé kontrariány zájem vlastně je. Jsou to ti, kteří během krátkých období silné paniky a převahy pesimismu na trzích jdou ven s býčími výhledy. Minimálně od doby pandemie se mezi "hvězdy" v tomto ohledu řadí Thomas Lee z Fundstrat Global Advisors. Naposledy koncem minulého týdne si to užil, když Jerome Powell v Jackson Hole naznačil možnost, že Fed opravdu v září sníží sazby.

Akciový trh v USA je přitom už teď rekordně vysoko. Budou na něj tedy vůbec o něco nižší sazby mít pozitivní dopad? To samozřejmě nevíme, můžeme si ale pomoci historickými daty. A podle těch snižování sazeb i na historických maximech bylo pro americký akciový trh v drtivé většině případů ve střednědobém horizontu příznivé. A koneckonců, říká se, že není větší býčí signál než historické maximum.

Carson Group

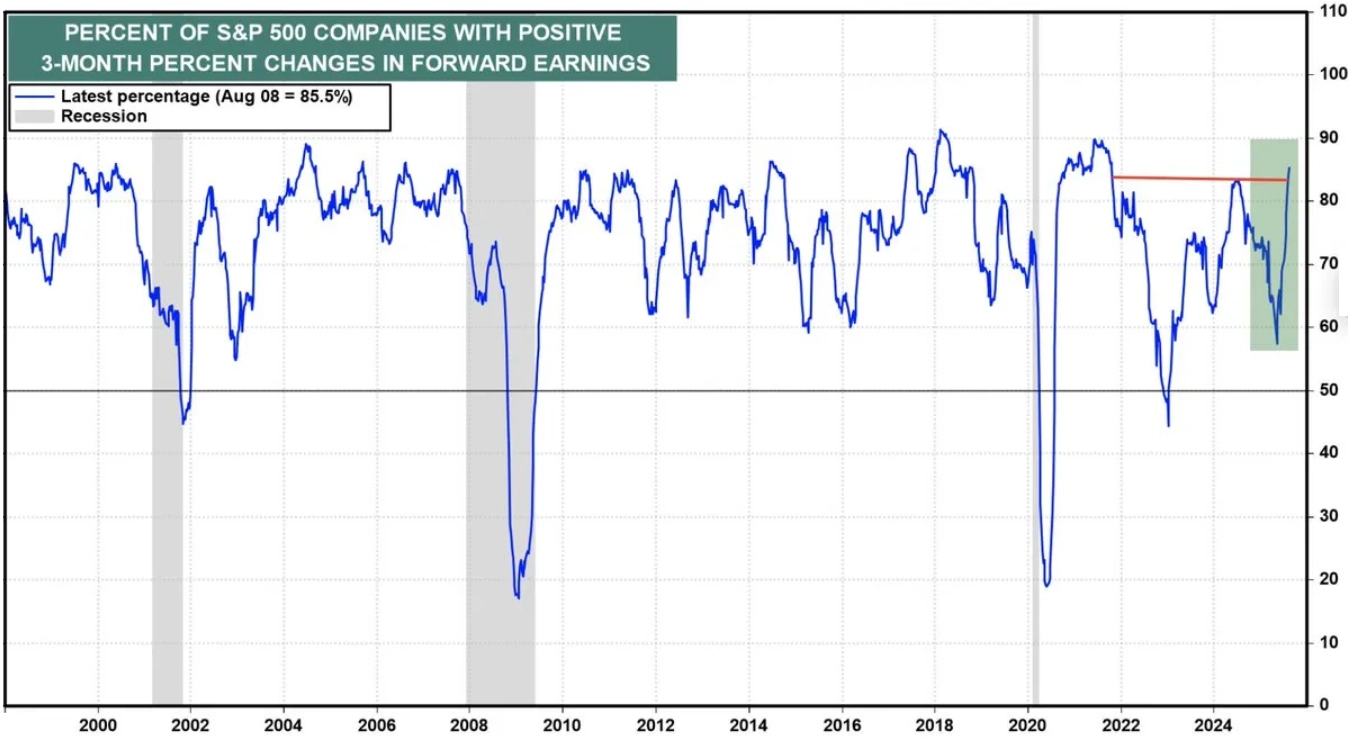

Americké firmy navíc poměrně svižně zlepšují odhady své ziskovosti. Ne všechny a ne stejně výrazně, ale je jich v rámci indexu S&P 500 opravdu hodně.

Yardeni Research

Stejně jako těch, jejichž akcie jsou dlouhodobě v růstovém trendu, tedy nad svým 200denním klouzavým průměrem.

TOPDOWN CHARTS

Růstový trend na americkém trhu je tak stále v platnosti, a to poměrně přesvědčivý. Trh už je jako celek drahý, zejména některé jeho segmenty. Kdo je ochotný nadále "hrát" na větší riziko, může pokračovat v kocentrovaných sázkách na americké růstové firmy a potenciálně těžit z jejich dalšího zhodnocení. Ti, kdo mají nakoupené indexové fondy a ETF sledující americký trh, by měli mít na paměti, že tuto poměrně rizikovou partii do značné míry hrají také. A ti, kteří jsou ochotní se vzdát části možných výnosů výměnou za (teoreticky) větší klid, zvolí diverzifikaci o něco důmyslnější, než jakou nabízí třeba samotný index S&P 500. Výhru v konkrétním časovém horizontu ale nemá jistou nikdo.

Zdroj: TOPDOWN CHARTS, A Wealth of Common Sense, CNBC, Yardeni Research