Masivní investice Applu: Firma utrácí jinak než konkurence, všímá si Morgan Stanley

Podle analytika z Morgan Stanley Erika Woodringa se Apple po období stagnace vrací k růstu. Firma výrazně zvyšuje výdaje, vstupuje razantněji na hřiště umělé inteligence a těží z úspěchu nového iPhonu 17.

Apple vykázal za poslední kvartál rychlejší růst tržeb i zisku, jeho výdaje přitom rostou nejrychleji za poslední roky. Analytik z Morgan Stanley Erik Woodring uvedl, že provozní náklady výrobce iPhonů porostou ve fiskálním roce 2026 o 18 %, což je dvojnásobek běžného tempa. "Firma tak jasně ukazuje, že se nebojí investovat. Dělá to přitom jinak než její největší technologičtí konkurenti," zmínil analytik.

Na rozdíl od společností jako Microsoft, Alphabet nebo Meta Platforms totiž Apple neinvestuje primárně do rozsáhlých datových center, ale volí hybridní přístup. Buduje vlastní technologie a zároveň sází na partnerství, například s Googlem, který mu zajišťuje zhruba 15 % provozního zisku díky spolupráci v oblasti vyhledávání. Apple se teď podle Woodringa zapojuje i do vývoje a trénování velkých jazykových modelů, zatím ale využívá externí cloudové služby.

"Růst výdajů odráží snahu Applu dohnat konkurenci v oblasti umělé inteligence. Zatímco ostatní technologické giganty staví infrastrukturu od základu, Apple investuje selektivněji a s důrazem na návratnost kapitálu. Tato strategie přidává příběhu firmy nový rozměr," popsal Woodring ve vysílání finanční televize CNBC.

Aktuálně se přitom Applu daří v jeho vlajkovém byznysu, tedy prodeji telefonů. Ty aktuálně rostou nejrychleji od roku 2021 a do konce roku 2025 mají tržby za iPhony meziročně růst dvojciferným procentuálním tempem. Nové modely iPhonu 17 se prodávají nad očekávání dobře a analytici s optimismem vyhlížejí, kdy firma vedená Timem Cookem vstoupí na trh se skládacími modely.

"Vedle hardwaru táhne výsledky Applu segment služeb, který meziročně roste o 14 % a tvoří už 43 % hrubého zisku firmy. V roce 2021 to bylo jen 31 %. Vyšší podíl služeb je přtom tím, co podporuje růst ocenění společnosti," uvedl Woodring, který po zveřejnění kvartálních čísel Applu zvýšil cílovou cenu jeho akcií na 305 dolarů.

Zisky Applu už dávno nestojí jen na prodeji telefonů

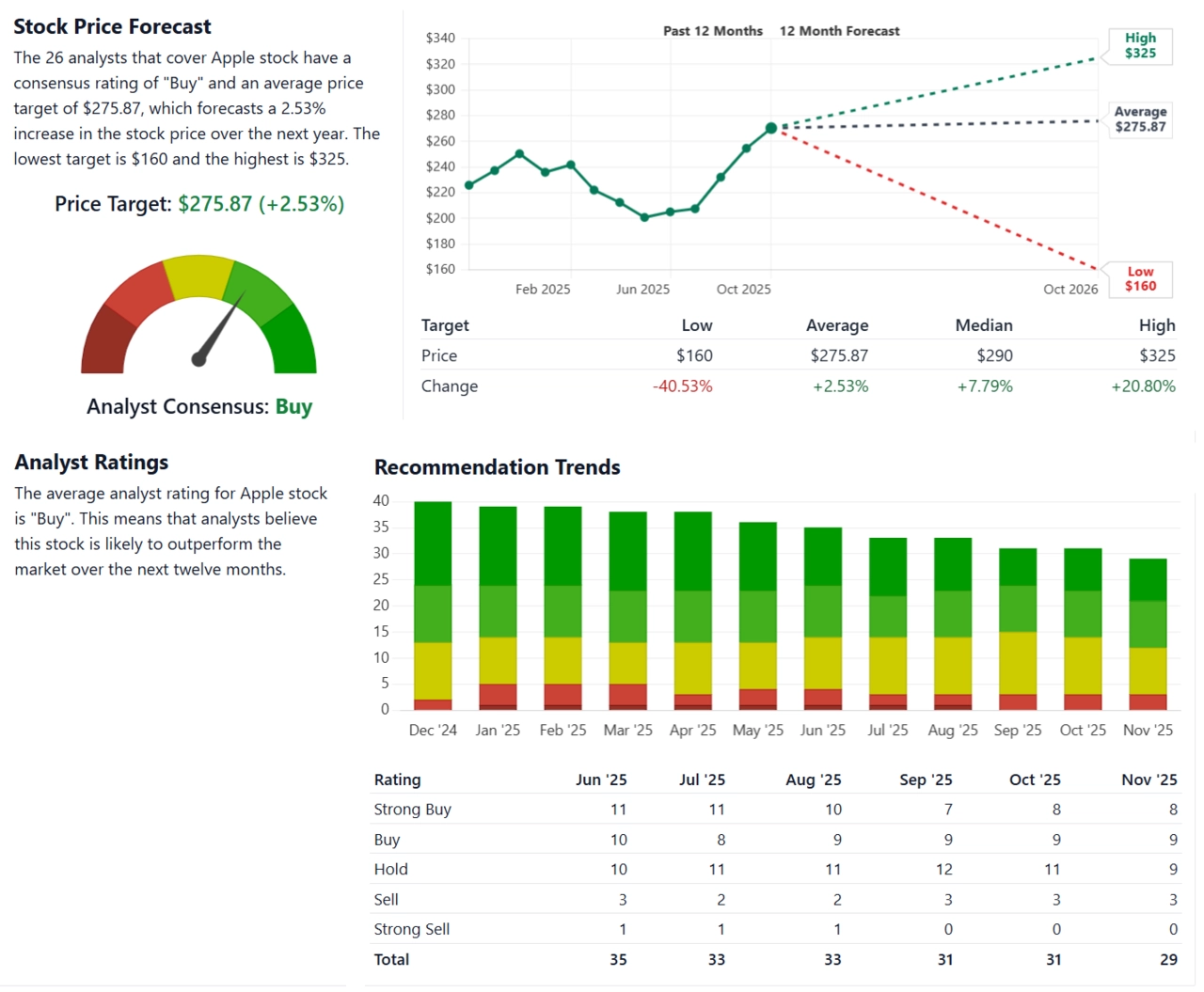

Průměrná cílová cena podle 29 analytiků sledovaných společnosti Stock Analysis je jen zhruba 275 dolarů.

Stock Analysis

Apple nicméně nadále čelí výzvám, zejména v Číně, kde se prodeje v uplynulém čtvrtletí snížily o 4 %. Očekává se ale, že už v prosinci se tamní trh vrátí k růstu díky silné poptávce po iPhonu 17.

Ačkoli někteří investoři považují titul za drahý (poměr ceny akcií a zisku na akcii za poslední rok je 36), Woodring argumentuje, že pokud růst zisků vydrží další dva roky, vyšší valuace jsou opodstatněné. "A takový růst je reálný, pokud firma bude pokračovat v tom, co svými současnými investicemi a partnerstvími zahájila," dodal Erik Woodring z Morgan Stanley.

Zdroj: CNBC

Aktuality