KONTEXT: Kdo se bojí stagflace, nesmí do lesa. Proč byste (ne)měli i vy?

Inflace nejen v Česku skokově vzrostla, což oživilo diskuze o možných dopadech dlouhotrvající extrémně uvolněné měnové politiky. Tento KONTEXT i proto nabízí tři zajímavé komentáře varující před takzvanou stagflací, tedy situací, kdy v ekonomice stagnuje poptávka, ale roste inflace a nezaměstnanost. I když podle mě tato hrozba nepatří k největším ani nejaktuálnějším, za zamyšlení stojí.

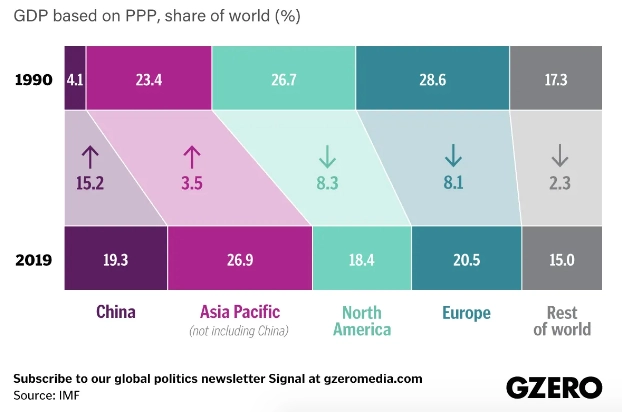

Dvě nejlidnatější země světa obchází strašák stagflace. Čínská ekonomika sice (zatím) roste více než 5% tempem, to ale znamená nejslabší výkonnost za posledních 29 let. V důsledku šíření koronaviru, který zmrazil mnohé tamní články globálních výrobních řetězců i domácí spotřebu, navíc může dojít k dalšímu zpomalení.

Indie posiluje o 4,5 %, nejméně od roku 2013. Spotřebitelské ceny v zemi přitom v lednu poskočily o 7,4 %, přičemž produkty jako zelenina zaznamenaly růst cen o desítky procent. Podobně jako v Číně, kde je navzdory zpomalení ekonomiky inflace 4%, se zdražování částečně přičítá sezónním výkyvům a lokálním výpadkům.

Pokud ale v dohledné době nedojde ke zpomalení růstu cen (hlavně) potravin, mohly by tamní centrální banky zareagovat zvyšováním sazeb, varují Financial Times. A to je hrozba, kterou by vzhledem k rostoucímu významu Asie pro svět neměly investoři ignorovat.

Ducha stagflace, tedy smrtelné kombinace minimálního hospodářského růstu a rychlého zdražování, přitom někteří ekonomové začínají oživovat i v našem prostoru. Hlavní ekonom Saxo Bank Steen Jakobsen například ve svém aktuálním tržním komentáři varuje před převládajícím přehnaně optimistickým výhledem pro tento rok, který se opírá o "stále toxičtější koktejl" předpokladů a slibů.

Mezi ty nejvýznamnější podle něj patří očekávání nízké inflace a nízkých sazeb "navěky", přijetí trh popírajícího monopolu technologických gigantů a neochota rázně se postavit narůstající nerovnosti. Výsledný stav pomalého růstu, bezmála nulového zvyšování produktivity a měnové politiky bez jasné strategie návratu k normálu Jakobsen přirovnává ke stagflaci vyvolané ropným šokem v 70. letech, pod níž se podepsaly přehnaně štědrý Fed a také nabídková disrupce.

Se Steenem jsem se během svého pobytu v Londýně potkával, určitě nepatří mezi zastydlé proroky zkázy. Podobně jako profesor Daniel Lacalle, jehož článek doporučuji. Ne se všemi jeho postoji souhlasím, podobně jako on ale již dlouho poukazuji na zásadní rozpor mezi inflací reportovanou a cílovanou centrálními bankami a realitou všedního dne, která se točí hodně okolo bydlení a potravin. Právě jejich rychlé zdražování vyvolává v posledních měsících po celém světě bouře a sociální pnutí, které vzhledem k stávající situaci nemají měnové ani fiskální autority šanci rychle (vy)řešit.

Pokud by tedy, třeba v důsledku ochromení světa koronavirem, došlo k výraznému zpomalení růstu, propouštění a všemu, co k tomu patří, hrozila by exploze, před čímž varuje i jeden z nejuznávanějších hedgeových manažerů Ray Dalio. Ačkoli stagflace nepatří mezi největší strašáky současnosti, doporučuji (alespoň) oprášit učebnice a něco si o ní přečíst.

Komentář k aktuálnímu a očekávanému dění na trzích nabídne v pondělí 2. března 2020 on-line diskuze z cyklu ABCD investora. Nejen o tom, jak v době nízkých výnosů investují bohatí (a jak je i menší hráč může napodobit), budu mluvit s obchodním ředitelem Conseq IM Lukášem Váchou a zakladatelkou londýnské ADA Economics Raffaellou Tenconi. Pořad nabídneme živě od 16.30 na YouTube kanálu Investičního webu. Hostů se můžete ptát již nyní prostřednictvím e-mailu zaslaného na azinvestora@seznam.cz.

Aktualita pro rok 2026

Aktuality