KONTEXT: Nové (ne)pořádky #1 aneb o normách, moci a vašem portfoliu

Covid-19 působí jako urychlovač mnoha nastartovaných trendů. V jejich důsledku bude svět zítřka – a recept na úspěch v něm – v mnoha ohledech jiný, než je dnes. Co to znamená z pohledu investičních strategií, nastíní osmidílná série "nové (ne)pořádky". V prvním dílu se zaměřujeme na mocenské páčidlo v podobě standardů a norem.

Globalizace na steroidech si vybírá oddechový čas, ve vybraných segmentech světové ekonomiky se tančí v rytmu fragmentace. Tu v mnoha ohledech diktuje politika a politikaření, nikoli ekonomické a byznysové zákonitosti. Stávající přeshraniční vazby a závislosti všeho druhu se totiž v probíhající válce o příští podobu světa mění v potentní zbraně, které mocní ve stále větší míře zneužívají a (ne)mocní se jim brání.

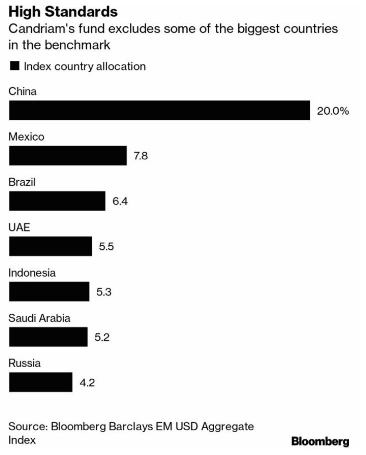

Jak? Mimo jiné novými standardy a normami, jejichž cílem je naleptat konkurenceschopnost "přespolních", a ochránit tak domácí trh a šampiony. Velký třesk lze v tomto smyslu čekat od nových pravidel hry pro technologické hráče, s nimiž má v příštím roce přijít Čína (a vzhledem k její gravitační síle nejspíše i její okolí). V opačném gardu pak již dnes kartami míchají například zelené, sociální a další "měkké" standardy západních hráčů, jak ukazuje portfolio dluhopisového gigantu Candriam.

Candriam SRI Bond Emerging Markets Fund, který v posledních třech letech pobil svou výkonností 90 % konkurence, odmítá nakupovat Čínu, Rusko a dalších 31 rozvíjejících se trhů. Model fondu totiž společně s tradičními hospodářskými ukazateli zohledňuje také environmentální a sociální politiku a kvalitu politického aparátu. Represivním režimům a chronickým znečišťovatelům se tak přístup ke kapitálu Candriam prodraží, případně na něj vůbec nedosáhnou.

Ačkoli je podobný přístup nyní spíše výjimkou, reflexe ESG standardů v investičních strategiích (na Západě) nabírá na síle. Nakolik to povede ke kýžené změně, a nakolik se tato strategie, podobně jako několikrát v minulosti, ukáže jako politicky i ekonomicky kontraproduktivní, zůstává otázkou. Jisté je, že by investoři tento trend a jeho možné dopady na výkonnost a rizikovost donedávna běžných nástrojů neměli ignorovat.

Aktualita pro rok 2026

Doporučujeme

Aktuality