O (ne)jasné správné ceně aktiva

Určitě jste to už někde četli nebo slyšeli, případně to sami tak či onak vyřkli: "Mohla by to být dobrá investice, ale za takové peníze (to) nestojí." Každý tuší, co je tím míněno, a nezní to vlastně vůbec nelogicky. Neznamená to ale, že by se to mělo hned tesat do kamene.

Trh je plný lidí a institucí (a to jsou vlastně zase jen lidé). A lidé mají názory, což je samozřejmě fajn. Není tedy nic špatného na tom, když si kdokoli z vás bude myslet, že třeba automobilka Tesla nemá mít hodnotu jako deset dalších největších automobilek, nebo že bitcoin nemá stát desítky tisíc dolarů. Ty z vás, kteří podobné názory zvládají opřít o nějaké argumenty, to nepochybně šlechtí. Není tomu co vytknout.

Obchod jako kompromis

To je jedna strana, tedy ta, na kterou lze nahrnout všechny názory, které označují cenu toho či jiného aktiva (nepouštějme se nyní do toho, co je, a co již není aktivum) za neopodstatněně vysokou. Podobně velká množina názorů je ale samozřejmě i na druhé straně, tedy té, která považuje cenu toho kterého aktiva naopak za nesmyslně nízkou. A také na této straně zaznívají silné argumenty.

Někde uprostřed se děje něco, o čem to celé vlastně je. Kompromis, dohoda, obchod. Ano, cena dané investice vzniká vždy a pouze ve chvíli, kdy na jedné straně někdo prodává, aby na té druhé někdo jiný nakoupil. Existují tisíc a jedna výjimka, ale v ideálním a modelovém případě jsou obě strany s cenou spokojené, protože jinak by na ni nepřistoupily.

V době, kdy ceny akcií, nemovitostí, dluhopisů nebo třeba kryptoměn rostou, řada analytiků, komentátorů i samotných investorů varuje před "příliš vysokou úrovní" těchto cen (totéž se děje samozřejmě i při propadech kurzů, pro zjednodušení ale zůstaňme u tématu "příliš vysokých" cen). Nic proti takovým názorům, každý nějaký smíme mít. Je ale dobré nezapomínat na to, že ač se třeba na vytváření nových cenových vrcholů sami nepodílíme (máme nakoupeno a čekáme, vlastně "bohatneme bez práce", nebo vůbec nemáme zainvestováno), tam někde na trhu se děje právě ten kompromis mezi kupujícími a prodávajícími, který kurz daného aktiva posouvá výše.

Mít názor na to, jak se bude cena investice vyvíjet v budoucnu, je vlastně základ celého investičního procesu. Řešit ale, o kolik jiná by měla být hodnota daného aktiva v současnosti (natož v minulosti), už smysl prostě nemá. Cena holt nějaká je, nikoli by jen mohla být.

Stoupenci Tesly a bitcoinu jako modelový příklad

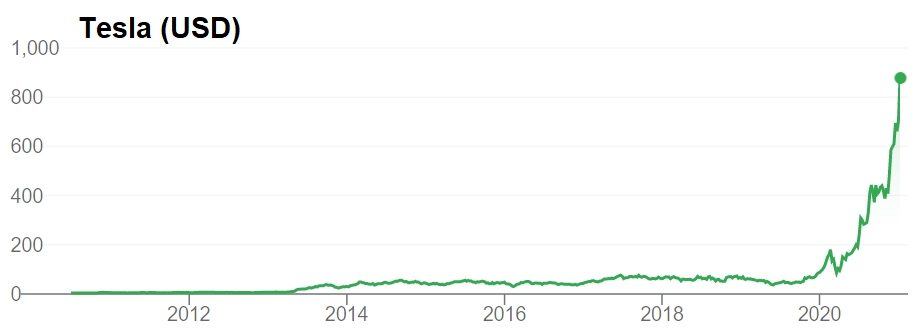

Je namístě si to připomenout v době, kdy se na trhu objevují takové fenomény, jako jsou Tesla nebo bitcoin (podobných je plná historie, což ovšem nic neříká o tom, jaká budoucnost čeká právě tyto dva hity poslední doby). Jistě lze fundamentálně velice solidně zdůvodnit, proč třeba právě Tesla nemá být jako firma hodnotnější než třeba Volkswagen, potažmo naposledy Facebook, ať nejdeme jen po chudinkách automobilkách. Ale dokud vám zástupy těch, kteří nestihli nakoupit Teslu na její cestě vzhůru, urvou ruce za její akcie třeba po 500 nebo 600 USD (k 8. lednu stála akcie Tesly 880 USD), není realistické očekávat, že by měla cena spadnout níže. Až tito kupci dojdou, může se stát samozřejmě cokoli. Když ale cena povyroste třeba na 1 000 USD za akcii, urvou vám ruce třeba už na 800 USD. Nefunguje to tak donekonečna, ale funguje to dlouho.

zdroj: Google Finance

V globálu jde o to, že investoři v určité chvíli uvěří, že někdy v budoucnu bude ta která investice mít daleko větší hodnotu než v současnosti, a tak nakupují od těch, kteří tomu nevěří (případně nakupují při uvedení dané firmy na burzu akcie od společnosti samotné, což je případ o něco ošemetnější, ale s přivřenýma očima také použitelný). Vtip je v tom, že hodnota investice roste s tím, kolik dalších investorů se podaří pro tuto myšlenku získat. Fundamenty mohou tuto myšlenku podporovat, pak se hovoří o zdravém, opodstatněném růstu hodnoty firmy, zdaleka ne vždy jsou ale hospodářské výsledky a kvalita rozvahy firmy v souladu s růstem ceny akcií.

Ne, není to žádná pyramidová hra, jsme pořád na burze, horem dolem regulované. A ano, jak jsem už naznačil, platí to i při pohybu kurzů opačným směrem – ani sebelepší fundamenty nemusejí po hodně dlouhou dobu zastavit propadající se tržní cenu daného aktiva. Je to nepříjemné, protože když jste si načítali učebnice a poučky o fundamentální analýze, o tomhle se v nich nepsalo. Ale na trzích to funguje právě takhle. Berte, nebo nechte být.

Aktualita pro rok 2026

Aktuality