(Ani) pravidelné investování není všelék aneb Nakupuj levně, nakupuj draze

Pravidelné investování může být jedním ze způsobů, jak omezit ztráty při propadech trhu. Za posledních dvacet let akciové trhy jako celek nebyly pro investory až takovým ternem, jak se po roce 2009 může zdát, pravidelné investování ovšem mohlo vést k vyšším výnosům. Je ale potřeba si uvědomit, že i u pravidelného investování je potřeba trocha štěstí.

Ten, kdo v roce 1999 investoval do indexu S&P 500 10 000 dolarů, může mít nyní na účtu kolem 29 800 dolarů. Je to sice téměř 200% nárůst, ale dvacet let je dlouhá doba, takže to až takové terno není. Dva silné medvědí trendy udělaly své.

Je otázka, zda vůbec existuje investor, který po investici v roce 1999 již nikdy neinvestoval ani nevybral část peněz. Vzhledem k různým programům pravidelného investování (asi nejrozšířenější jsou v USA penzijní pojištění) pravděpodobně existuje více těch, kteří investují pravidelně. A když je ani medvědí trhy nepřinutily pravidelné investice přerušit, jsou na tom lépe než ti, kdo investovali jednorázově.

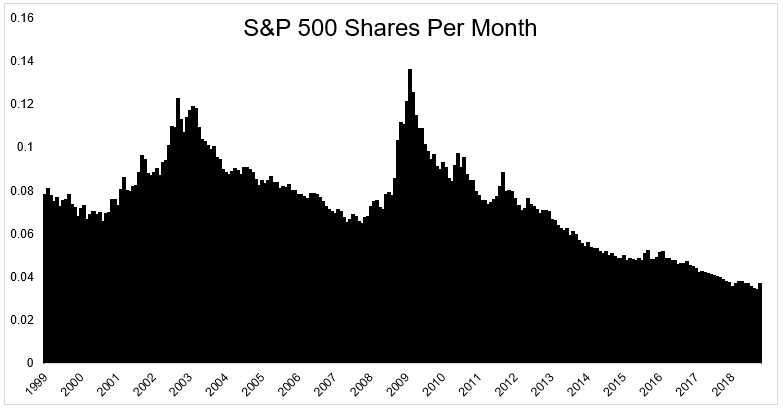

Při pravidelném investování dochází k průměrování nákladů, díky čemuž investor může nakupovat akcie i na dně medvědího trendu a teoreticky jen relativně málo akcií na vrcholu býčího trhu. Graf ukazuje měsíční investici 100 dolarů od roku 1999. V medvědích trendech nakoupil takový investor za měsíc mnohem více akcií než nyní, když je trh poblíž vrcholu.

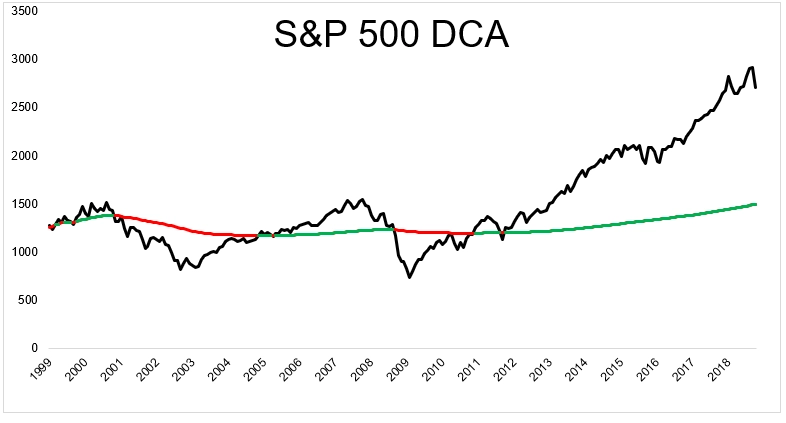

Na dalším grafu je vidět, jak se takové strategii dařilo v porovnání s trhem (indexem S&P 500). Červená linie ukazuje, kdy je na tom pravidelný investor hůře než trh, zelená období, kdy je výhodnější pravidelné investování.

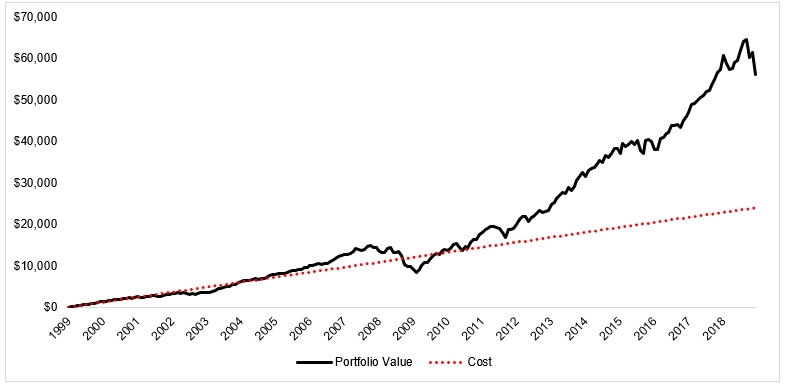

Na třetím grafu jsou náklady pravidelného investora a hodnota jeho portfolia.

Poslední graf zobrazuje změnu hodnoty investovaného kapitálu. Je patrné, že do roku 2009 nebylo ani pravidelné investování žádným extra lékem na medvědí trendy. Přestože investor nakupoval každý měsíc, po jedenácti letech nevydělal prakticky nic.

Útěchou mu mohlo být asi jen to, že při jednorázové investici na začátku roku 1999 by se (bez započítání nákladů, dividend a podobně) dostal do plusu až o dva roky později. Po dvaceti letech tak pravidelný investor vydělal ročně průměrně 7,9 %, zatímco jednorázová investice vynesla pouze 5,6 % ročně.

Ale pozor, vždy to pro pravidelné investování tak dobře nedopadne. I v tomto případě hraje roli dlouhý investiční horizont, který v kombinaci se složeným úročením dělá divy. A také je důležité, zda investor zažije medvědí trend na začátku, nebo na konci doby trvání investice. Kdyby byl totiž vývoj na trhu opačný, výnos z pravidelné investice by byl pouze 4 % ročně. Je rozdíl, zda dojde k propadu na začátku investice, kdy má za sebou investor 12 splátek, nebo před koncem investice, kdy již investoval ttřeba 200krát.

Pravidelné investování tedy může z velké části omezit dopady volatility. Není ale všelékem, který eliminuje důsledky medvědích trendů.

Zdroj: The Irrelevant Investor

Aktuality