Apple a Tesla jako drahé burzovní zboží

Akcie Applu a Tesly jsou v posledních měsících tahouny amerického trhu. Jako kdyby ocenění nehrálo roli.

Fundamentální vnitřní hodnotu společnosti stanovujeme s pomocí modelu diskontovaného cash flow (DCF). Jednoduchý DCF model pro společnosti Apple a Tesla jsou znázorněny v tabulkách níže. Jedná se o takzvaně reverzní DCF model, který zpopularizoval známý investiční stratég a vyznavač behaviorálních financí James Montier. U tohoto typu modelu se nesnažíme odhadnout fundamentální vnitřní hodnotu společnosti, ale chceme zjistit, jaká růstová očekávání jsou v ceně akcií (respektive v tržní kapitalizaci společnosti) zahrnuta.

Vycházíme z takzvaného volného cash flow (FCF), které je nejčastěji dáno rozdílem mezi provozním cash flow a investičními výdaji (CAPEX). Místo provozního cash flow můžeme někdy použít provozní zisk před odpisy, amortizací, úroky a daněmi (EBITDA). Volné cash flow je hotovost, kterou společnost vygeneruje svým provozem, a to po nutných kapitálových výdajích na obnovu dlouhodobých aktiv, případně na další růst. Volné cash flow lze například používat na výplatu dividendy, zpětné odkupy akcií, splátky dluhů a úroků, případně fúze a akvizice.

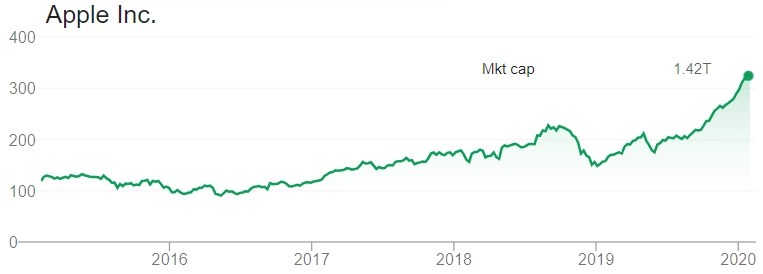

Apple

V případě Applu jsem použil klasický dvoufázový DCF model s tím, že délka první fáze je 10 let od roku 2020 do roku 2029. Volné cash flow za roky 2016-2019 jsem převzal z Bloombergu, stejně tak konsenzuální odhad volného cash flow na roky 2020-2021. Odhady volného cash flow na roky 2022-2029 jsem vypočítal s pomocí očekávaného tempa růstu, které se v průběhu času nemění. Pro druhou terminální fázi modelu (do nekonečna) jsem použil stejnou míru růstu.

Dále šlo o nastavení takové míry růstu volného cash flow, aby se odhad fundamentální vnitřní hodnoty společnosti přibližně rovnal současné tržní kapitalizaci (1,4 bilionu USD). Při předpokládané diskontní míře (WACC) 10 %, kterou obvykle hodnotoví investoři používají, se ukázalo, že v ceně akcií Applu (respektive jeho tržní kapitalizaci) je zahrnutý nekonečný růst volného cash flow o 5 % ročně.

Je to málo, nebo hodně? V roce 2019 volné cash flow meziročně nepatrně pokleslo. Analytici přitom v následujících dvou letech očekávají růst o 7 %, respektive 4 %. Tyto odhady přitom mají silnou tendenci během času klesat. Zdá se tedy jednoznačné, že společnost téměř s jistotou nebude schopna donekonečna zvyšovat tržby, EBITDA a volné cash flow o 5 % ročně (pokud předpokládáme stabilní ziskové marže). Pokud by společnost každoročně rostla o 5 %, bylo by to v rozporu s dosavadním trendem. Například v roce 2017 volné cash flow pokleslo o 3 %.

Troufám si tedy tvrdit, že aktuální cena akcií Applu je silně přestřelená. Ostatně to dokládají i velice vysoké úrovně poměrových ukazatelů ocenění (P/E 26, P/S 6, EV/EBITDA 17). Dlouhodobým fundamentálním investorům bych proto nákup akcií Applu při současných cenách raději nedoporučoval, snažil bych se počkat (alespoň) na dílčí korekci a výrazně atraktivnější cenu a valuace.

zdroj: Google Finance

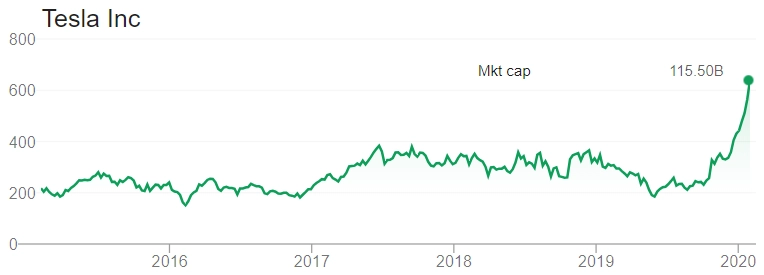

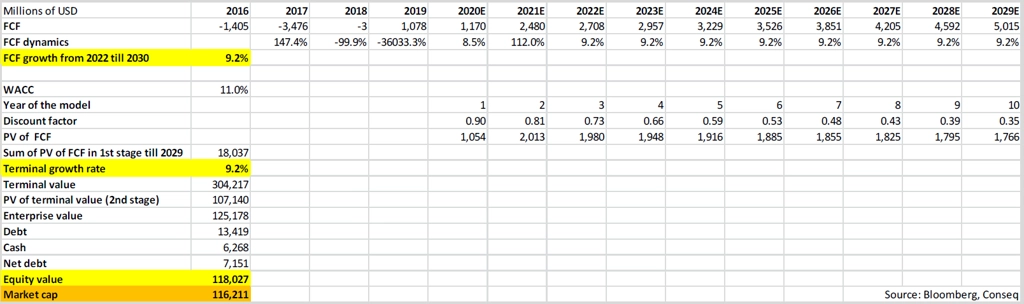

Tesla

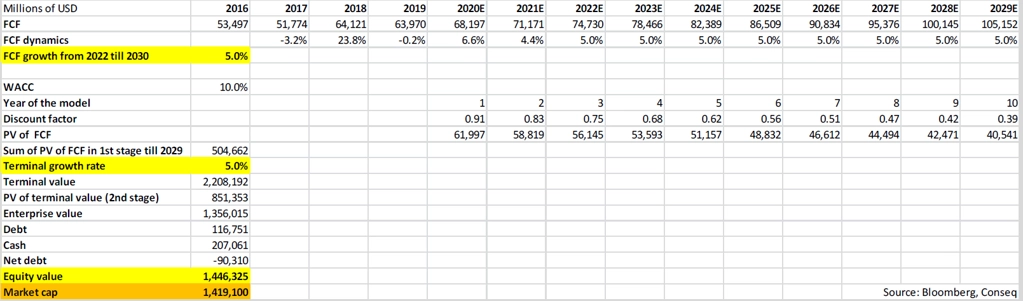

V případě Tesly jsem použil klasický dvoufázový DCF model s tím, že délka první fáze je 10 let od roku 2020 do roku 2029. Volné cash flow za roky 2016-2019 jsem převzal z terminálu Bloomberg. Konsenzuální odhad volného cash flow na roky 2020-2021 jsem rovněž převzal z Bloombergu, nicméně jsem jej nepatrně (o 15-20 %) posunul níže, a to proto, že analytici obvykle trpí behaviorálním předsudkem přehnaného optimismu (overoptimism bias), a tudíž jejich odhady mají silnou tendenci postupně v čase klesat. Odhady volného cash flow na roky 2022-2029 jsem vypočítal s pomocí očekávaného tempa růstu, které se v průběhu času nemění. Pro druhou terminální fázi modelu (do nekonečna) jsem použil stejnou míru růstu.

Dále šlo o nastavení takové míry růstu volného cash flow, aby se odhad fundamentální vnitřní hodnoty společnosti přibližně rovnal současné tržní kapitalizaci (115 miliard USD). Předpokládanou diskontní míru (WACC) jsem oproti Applu zvýšil o jeden procentní bod na 11 %, neboť riziko okolo společnosti Tesla je rozhodně větší než u společnosti Apple. Ukázalo se, že v ceně akcií Tesly (respektive její tržní kapitalizaci) je zahrnutý nekonečný růst volného cash flow o 9,2 % ročně.

Je to málo, nebo hodně? Domnívám se, že toto tempo růstu donekonečna je naprosto nedosažitelné. Analytici totiž obvykle pro druhou fázi DCF modelu používají terminální míru růstu (terminal growth rate – g) 3 %, v případě silně rostoucích společností s nadprůměrným výhledem 4 %, možná maximálně 5 %. Ale 9,2 % je podle mě mimo realitu.

Troufám si tedy tvrdit, že aktuální cena akcií Tesly je velice pravděpodobně silně přestřelená. Ostatně to dokládají i velice vysoké úrovně poměrových ukazatelů ocenění (P/B 17, P/S 5, EV/EBITDA 60). Mimochodem, Tesla byla za rok 2019 na úrovni čistého zisku opět ve ztrátě. Dlouhodobým fundamentálním investorům bych proto nákup akcií Tesly na současných úrovních raději nedoporučoval, snažil bych se počkat (alespoň) na dílčí korekci a výrazně atraktivnější cenu a valuace. Nedoporučoval bych ovšem ani SHORT, neboť valuace samy o sobě bývají jen zřídka důvodem pro náhlý propad (či růst) ceny akcií.

zdroj: Google Finance