Burzovní kalendář (14. 10. - 18. 10. 2019)

Naděje vyplývající z jednání o vzájemném obchodu Číny a USA, blížící se termín brexitu, vývoj situace na severu Sýrie, ale také ostrý start výsledkové sezóny v USA by měly patřit k hlavním kurzotvorným faktorům nového týdne.

Ohlédnutí

V uplynulém týdnu se investoři soustředili na informace z Fedu, čekali na čtvrteční a páteční jednání představitelů USA a Číny, s obavami sledovali turecký útok na Kurdy na severu Sýrie a hodnotili posuny v jednáních o brexitu.

Středečnímu zveřejnění zápisu z posledního zasedání FOMC předcházelo vystoupení předsedy Fedu Jeromea Powella na konferenci v Denveru, která nabídla trhu více informací než zmíněný zápis. Powell uvedl, že se Fed chystá představit program nákupu státních dluhopisů pro zlepšení fungování peněžního trhu, který měl v uplynulých týdnech starosti s krátkodobou likviditou. I přes očekávaný růst bilance Fedu Powell uvedl, že nepůjde o obnovení programu kvantitativního uvolňování.

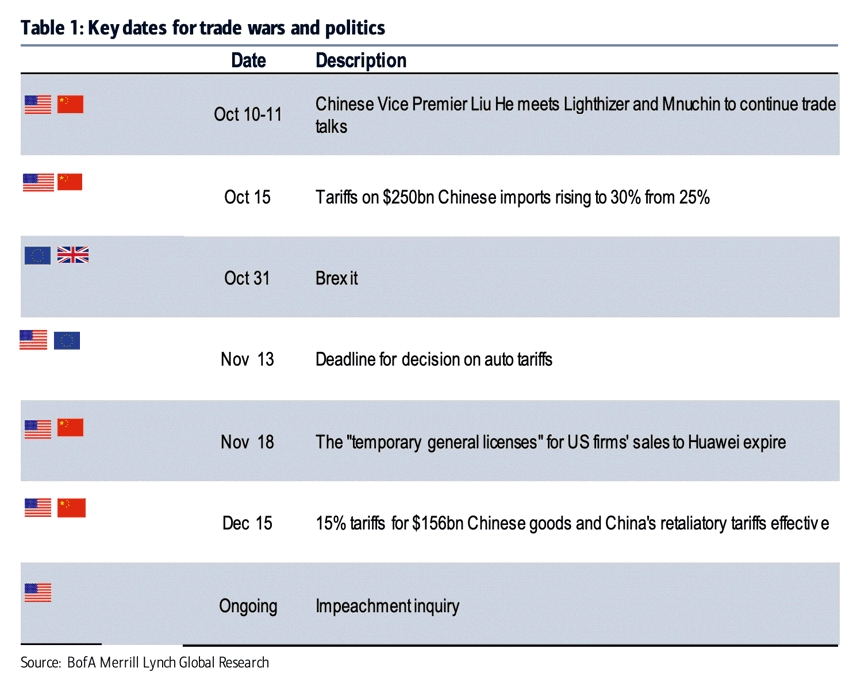

Vedle měnové politiky v USA se investoři zaměřili na návštěvu čínské delegace v USA, která ve čtvrtek a v pátek jednala o řešení obchodního sporu obou zemí. Americký prezident Donald Trump na Twitteru svými vyjádřeními vzbudil na trzích optimistická očekávání, která se v pátek naplnila. Trump oznámil, že Spojené státy a Čína dospěly k první části obchodní dohody. Vyjednávání o druhé části má začít poté, co bude během příštích tří týdnů podepsána první část. Ta pokrývá nákup zemědělských produktů, měnovou problematiku a některé aspekty ochrany duševního vlastnictví. USA nyní pozastaví navýšení cel na čínský dovoz, jež mělo vstoupit v platnost v úterý 15. října.

Celkově americké akciové indexy v týdnu posílily o více než půl procenta (Dow +0,9 %, Nasdaq Composite +0,9 %, S&P 500 +0,6 %). Akcie v Evropě zpevnily ještě výrazněji (index STOXX Europe 600 +3 %). Investory na starém kontinentu těšily vedle zpráv z USA také novinky týkající se brexitu, konkrétně vyjádření předsedy Evropské rady Donalda Tuska, podle kterého jsou aktuální jednání s britskou stranou konstruktivní a mohla by vést k dohodě. Britský premiér Boris Johnson a jeho irský protějšek Leo Varadkar nečekaně oznámili, že našli cestu k možné dohodě o brexitu. Případnou dohodu ovšem bude muset schválit britský parlament, ve kterém nemá Johnson většinu.

Index pražské burzy PX za týden přidal 0,9 %. Nejvíce stouply akcie Erste Group Bank (+4,9 %), když napravila část předchozích propadů na pozadí slabosti celého evropského finančního sektoru. Důvodem mohl být mírně pozitivní výhled dalšího postupu v brexitu, kde rostou šance na odchod Spojeného království z Evropské unie s dohodou.

Nejhlubší pokles týdne zaznamenaly akcie Stock Spirits (-3,5 %). "Společnost zveřejnila relativně vágní informace o předchozím fiskálním roku. Zveřejnila zvýšení čistého dluhu na 43 milionů eur z předchozích 32 milionů eur kvůli akvizicím. Právě informace o zvýšení zadlužení mohla investory zklamat," napsal ve shrnutí dění na trzích analytik Milan Vaníček z J&T Banky.

Zajímavé informace se v týdnu týkaly společnosti ČEZ. Firma představila plán útlumu výroby v uhelných elektrárnách, které budou postupně zavírány. "Instalovaný výkon 6,2 GW (v roce 2018) by se měl postupně snížit na 0,7 GW v roce 2040. Do konce roku se ČEZ musí také rozhodnout, zda odstoupit od smlouvy o prodeji uhelné elektrárny Počerady. Rozhodnutí zatím nepadlo, nicméně ČEZ se spíše kloní k možnosti elektrárnu prodat. ČEZ by tak získal 2 miliardy Kč (3,7 Kč na akcii) a provozoval by ji do roku 2024 namísto investic do její modernizace," napsal Vaníček. Titul zakončil týden slabší o 0,6 %.

Bulharská společnost Eurohold doufá, že do konce letošního roku získá všechna potřebná povolení, a završí tak smlouvu o nákupu bulharských aktiv od ČEZ za 335 milionů eur. Ve středu to uvedl předseda dozorčí rady Euroholdu Assen Christov. Bulharský antimonopolní úřad oznámil, že uskuteční hloubkovou prověrku dohody.

Člen představenstva Avastu Ulf Claesson prodal na burze v Londýně 95 tisíc akcií firmy po 3,794 GBP. Objem obchodu tak dosáhl zhruba 360 tisíc GBP. "Claesson získal akcie prostřednictvím akciových odměn. Prodeje akcií členy představenstev bývají trhem vnímány negativně, Claesson je ale neexekutivním členem představenstva, a není tedy členem managementu," upozornil Milan Vaníček z J&T Banky. Titul zakončil týden 0,9 % v plusu.

Holdingová společnost Karo Invest, která v září oznámila svůj záměr vstoupit na pražskou burzu, začala v úterý nabízet své akcie drobným i institucionálním investorům prostřednictvím aukčního systému trhu pražské burzy START. Informoval o tom František Bostl ze skupiny STARTEEPO, která transakci řídí z pozice poradce.

Výhled

Zkraje nového týdne mohou investoři reagovat na páteční příslib prvního kroku na cestě k dohodě o vzájemném obchodu mezi USA a Čínou. Jak ale upozornili analytici z Bank of America Merrill Lynch, o politické události včetně možného opětovného vyostření sporů mezi největšími světovými ekonomikami nebude v dalších týdnech nouze. Optimismus v závěru pátečního obchodování ochladilo i vyjádření ze strany USA, podle kterého páteční dojednaný postup nijak neovlivňuje výhled prosincového zvyšování cel ze strany Spojených států.

V polovině týdne se pak koná summit Evropské unie, na kterém se bude řešit především brexit. V posledních dnech se z jednání mezi Británií a Irskem šířil spíše optimismus, podobně jako v případě obchodní války si ale investoři již zvykli na to, že jistotu přinese až uzavřená a podepsaná dohoda.

"Uplynulý týden byl opět celkem divoký, když propad v jeho úvodu byl napraven až pátečním silným růstem. Index S&P 500 se vrátil bezpečněji nad 50denní klouzavý průměr. Páteční denní svíčka vytvořila cenový odskok, intradenně až těsně pod 3 000. Nejbližší důležitý support je na 2 850, kde je i 200denní klouzavý průměr, zásadní je až podpora na 2 800," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Index je od poloviny března v rozpětí 2 800 až 3 025 (s výjimkou krátkodobého poklesu na 2 720 koncem května). Je nad klouzavými průměry, což dává naději na testování rezistence okolo 3 025, jinak se ale denní graf nemění."

"Růstový týden v důsledku nadějí na smírné řešení obchodních sporů USA a Číny vzbuzuje optimismus. Index S&P 500 je nad klouzavými průměry, ale zároveň stále v dlouhodobém cenovém rozpětí. Start výsledkové sezony by mohl posunout trh jasněji jedním směrem, zdá se však, že hlavním hybatelem dění budou nadále vztahy Washingtonu a Pekingu," doplnil Košťál.

Vedle politiky bude v polovině října dění na trzích dominovat právě ostrý začátek výsledkové sezóny za třetí čtvrtletí. Ve Spojených státech zveřejní čísla velké banky jako JPMorgan, Citigroup, Goldman Sachs nebo Wells Fargo a dále například Blackrock, Johnson & Johnson, AMD, Philip Morris International, Netflix nebo Coca-Cola. V Evropě se přidají třeba Volvo nebo ASML Holding.

Na pražské burze investory zaujmou hospodářská čísla CME a Avastu. "Od CME ve čtvrtek čekáme provozní zisk OIBDA 41,6 milionu USD (meziročně +16 %). Vedle růstu příjmů by mělo dojít i k silné úspoře v programových nákladech. Výhled by měl být potvrzen, případně mírně zvýšen. Investoři se budou zajímat především o možnost prodeje části aktiv či celé společnosti, o které se na trhu již delší dobu spekuluje," napsal Milan Vaníček z J&T Banky.

Analytik Miroslav Frayer z Komerční banky odhaduje, že výnosy CME vzrostly meziročně o 3,8 % na 142,3 milionu USD. "Z pohledu sezónnosti třetí kvartál vykazuje dlouhodobě nejslabší výsledky (asi 20 % celoročních tržeb podle průměru za posledních pět let). Meziročnímu růstu také letos budou pomáhat velmi dobré makroekonomické podmínky v jednotlivých zemích, kde má CME své aktivity. Oproti loňskému roku došlo k posílení dolaru vůči lokálním měnám na trzích, kde CME působí. Kvůli tomu dochází k tvorbě nerealizovaných kurzových ztrát. Zisk OIBDA by měl meziročně vzrůst o 4,8 % na 37,5 milionu USD. Tento růst by měl být podpořen především ziskovostí v České republice a v Rumunsku, kde očekáváme OIBDA 16,7 milionu USD, respektive 15,6 milionu USD. OIBDA marže by měla vzrůst o 0,2 procentního bodu na 26,3 %," říká Miroslav Frayer.

V pátek pak zveřejní vybraná data Avast. "Odhadujeme provozní zisk EBITDA meziročně vyšší o 8,5 % (123,1 milionu USD). Za růstem by měl stát pozitivní vývoj tržeb. Očekáváme také potvrzení výhledu. Solidní výsledky by mohly podpořit dosavadní pozitivní názor investorů na titul," říká Milan Vaníček z J&T Banky.

Miroslav Frayer od Avastu za třetí čtvrtletí očekává upravené tržby 221,1 milionu USD. Jejich nárůst by měl být podpořen zejména přímým spotřebitelským segmentem. "Dále by měly dobíhat synergické efekty z akvizic AVG a Piriform, a to formou mírného snižování nákladů a současného růstu tržeb díky cross-sellingu produktů v nově získané uživatelské základně. Celkově by měl Avast pokračovat v nastoleném solidním růstu z minulých let a vytvářet další přidanou hodnotu akcionářům," říká Frayer.

Americký makroekonomický kalendář nabídne v úterý index výrobní aktivity v oblasti New Yorku a ve středu podstatnější maloobchodní tržby, velkoobchodní zásoby a zprávu o stavu ekonomiky z dílny Fedu zvanou Béžová kniha. Ve čtvrtek pak ještě budou sledované průmyslová výroba a zahájená výstavba.

V Evropě bude podstatná v pondělí průmyslová výroba za celou eurozónu, v úterý pak zaujmou indexy ekonomické nálady ZEW pro Německo a eurozónu a také francouzská inflace nebo britská nezaměstnanost. V polovině týdne si vezme slovo evropská i britská inflace a také obchodní bilance eurozóny. Ve čtvrtek přijde na řadu evropská stavební výroba a britské maloobchodní tržby a v pátek běžný účet bloku zemí platících eurem. V Česku vyjde pouze ve středu index výrobních cen.

Na dalších globálně významných trzích si zaslouží pozornost v pondělí čínská obchodní bilance a indická inflace, v úterý pak bude důležitá inflace v Číně. Ve středu přijde na řadu ruský průmysl a vývoj spotřebitelských cen v Kanadě a ve čtvrtek australská a ruská nezaměstnanost a také ruské maloobchodní tržby. Na konci týdne pak dorazí na trhy série dat z Číny, konkrétně o HDP, průmyslu, maloobchodu a investicích.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Na základě národních statistik je pravděpodobné, že evropský průmysl v srpnu oproti červenci mírně vzrostl, ale meziročně setrval v záporu. Za srpnovým vývojem vidíme nárůst produkce aut v Německu, ale zároveň pokles v energetickém odvětví ve Francii. Průmysl vzrostl ve Španělsku, Itálii a Nizozemsku, nicméně předchozí měsíce byly slabé, a za třetí čtvrtletí tak počítáme s dalším poklesem evropského průmyslu o zhruba 0,8 % mezikvartálně.

- Evropští lídři budou ve čtvrtek a v pátek diskutovat o brexitu, o agendě EU a o rozpočtu. V návrzích rozpočtu budeme hledat náznaky fiskálního uvolnění.

- Po setkání britského premiéra Johnsona s jeho irským protějškem Varadkarem vzrostla naděje na dohodu o brexitu. Intenzivní jednání budou pokračovat, aby bylo možné ve čtvrtek členům EU přednést návrh. Záměrem Borise Johnsona je hlasování o nové dohodě v sobotu na mimořádné schůzi britského parlamentu. Výsledek je zatím krajně nejistý a další odklad velice pravděpodobný.

- Z makroekonomických dat bude klíčový maloobchod v USA a také předstihové indexy Fedu.

- Ačkoli data za září naznačila zvýšení ekonomické aktivity v Číně, od údajů za celé třetí čtvrtletí se čeká zpomalení růstu ekonomiky. Trh bude vyčkávat hlavně na data o HDP, již v pondělí ale bude vstřebávat nepříjemné překvapení v podobě zářijového meziročního poklesu exportu o 3,2 % a dovozu o 8,5 % (čekal se pokles o 2,8 % respektive 6 %). Na jednu stranu tedy rostou šance na obchodní dohodu, ale makroekonomická data odhalují již napáchané škody.