Co nízká nezaměstnanost říká o dalším vývoji cen akcií?

Pokud bychom historická čísla chápali jako předobraz budoucího vývoje (což samozřejmě nejde), museli bychom svá očekávání ohledně výnosů z držení akcií výrazně omezit. Může za to rekordně nízká nezaměstnanost.

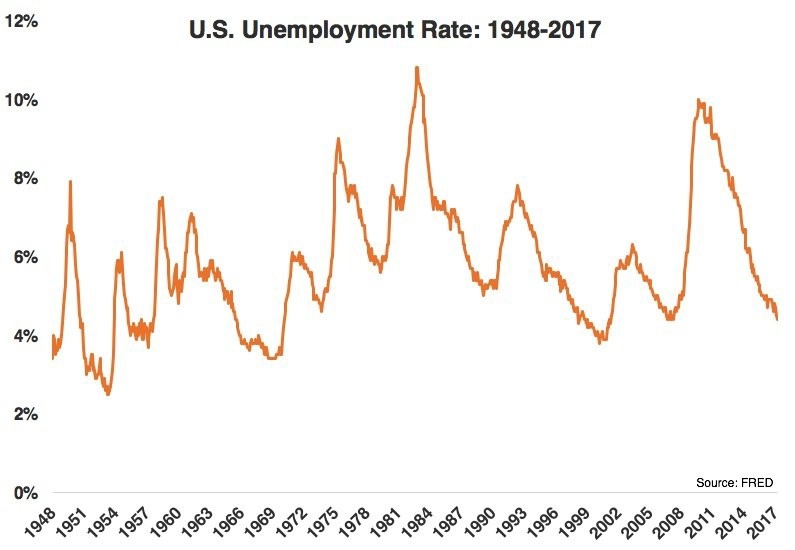

Míra nezaměstnanosti v USA ke konci dubna dosáhla 10letého minima (4,4 %). Ještě v roce 2009 byla přitom na dvouciferných procentuálních úrovních. K historickým minimům má ukazatel ještě daleko, maxima ale rovněž nechal daleko za sebou.

Od roku 1948 se pod úrovní 4,5 % vyskytovala americká míra nezaměstnanosti asi v jedné pětině času. Nejdéle se držela pod touto hladinou v 50. letech (v roce 1953 klesla dokonce na 2,5 %), pak na konci 60. a začátku 70. let. Dále až na konci milénia a naposledy v letech 2006 a 2007, tedy těsně před finanční krizí.

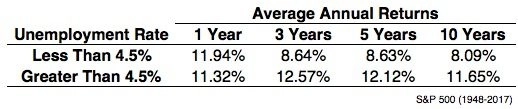

Co se týče výnosů na akciovém trhu, míra nezaměstnanosti funguje spíše jako kontrariánský indikátor.

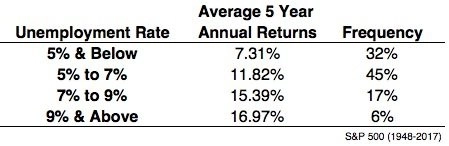

V ročním horizontu jsou výnosy z držení amerických akcií prakticky stejné při míře nezaměstnanosti pod 4,5 % i nad touto hladinou, ale v delších časových horizontech je patrný rozdíl. Při nižší výchozí míře nezaměstnanosti byly i následné výnosy nižší. Ještě jasnější je tento vztah, pokud míru nezaměstnanosti rozdělíme na více intervalů. Na první pohled je patrné, že čím nižší je míra nezaměstnanosti, tím nižší jsou budoucí akciové výnosy, v tomto případě v pětiletém horizontu (anualizovaně).

Jde trochu o paradox, ale také to může vypadat jako návod na úspěšné investování. Když se ekonomice nedaří, je nejlepší čas na investice, ale nikomu se do toho nechce, protože se čeká další zhoršování. A když se ekonomice začíná dařit, je lepší očekávání brzdit, i když většina lidí začíná být stále více optimistická.

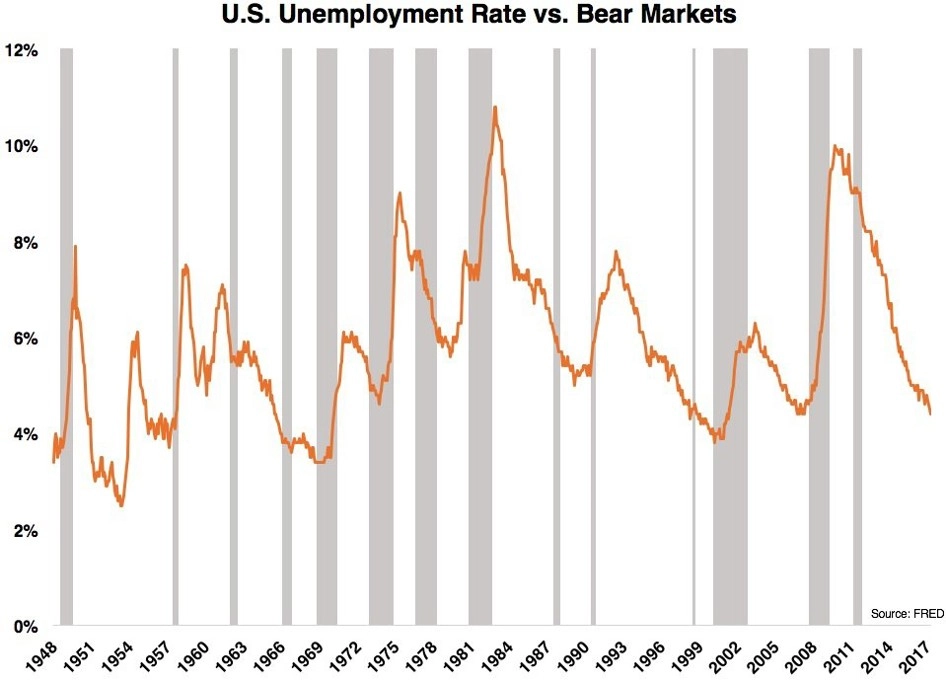

V podobné situaci je ekonomika dnes. Někteří investoři již začínají řešit, co se bude dít, až začne další medvědí trend. V obdobích medvědích trhů dochází pravidelně také k růstu míry nezaměstnanosti.

Otázkou zůstává, zda příští medvědí trend spojený s růstem nezaměstnanosti bude dlouhodobý, nebo bude mít jepičí život. Podle Bena Carlsona ze společnosti Ritholtz Wealth Management bude záležet na tom, kdy ekonomika přestane růst a spadne do recese. Akcie v tomto ohledu nefungují jako dobrý indikátor (jak se říká, akcie předpověděly devět recesí z posledních pěti).

Když se však budeme inspirovat historií, nejprve dojde k propadu na akciovém trhu, načež se dočkáme recese a růstu míry nezaměstnanosti. Investoři by se tedy, pokud si nechají napovědět od historie, měli připravit na pokles výnosů z akcií v dlouhodobém horizontu a čekat na recesi, která bude další příležitostí, jak investovat se zajímavějším potenciálem růstu.

Zdroj: Bloomberg

Aktuality