Dividendy nejsou to, co bývaly

Trh před sto lety a ten současný nelze dost dobře porovnávat. Technologie, informace, počet titulů, množství investorů a další "vstupy" jsou zkrátka příliš rozdílné, jakkoli jde stále o akciovou burzu. Změnil se i pohled na zisky, které firmy vyplácejí investorům, dividendy totiž z velké části nahradily kontroverzní zpětné odkupy akcií.

Když v roce 1915 dosáhlo zhodnocení amerického akciového trhu 50 % (navzdory probíhající válce), téměř nikoho to vlastně nezajímalo, protože investory mnohem více zajímal výnos ve formě dividend. "Novináři většinou srovnávali dividendové výnosy akcií, jen málo se hledělo na cenové zhodnocení. Dividendový výplatní poměr se přímo porovnával s výnosy dluhopisů a nějaký total return nikdo neznal. Převládal názor, že dividendové výnosy mají překonávat sazby u dluhopisů, aby byla kompenzována větší nejistota spojená s držením akcií. Změna přišla až několik desetiletí poté, co přestala burza ceny akcií vypisovat jako ty u dluhopisů," píše Martin Fridson v knize It Was a Very Good Year.

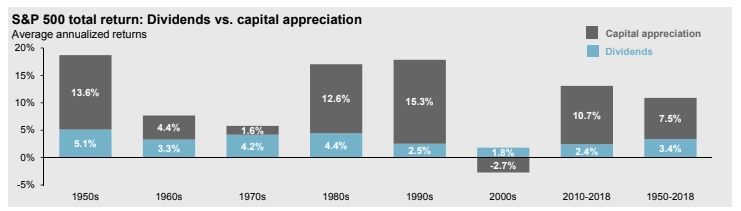

Velká změna přišla až v 50. letech, kdy dividendový výnos v rámci hlavního indexu klesl pod úroveň výnosů státních dluhopisů. Do té doby se mělo za to, že když státní dluhopis vynášel více než akcie formou dividendy, bylo načase akcie prodat. Změna v uvažování nastala možná i proto, že investoři považovali za komfortnější sledovat kapitálové zhodnocení akcií.

Od 50. let mělo kapitálové zhodnocení mnohem větší vliv na celkovou návratnost akcií. Do 80. let se přitom dividendový výnos pohyboval mezi třemi a pěti procenty, od 90. let je vliv dividend stále menší.

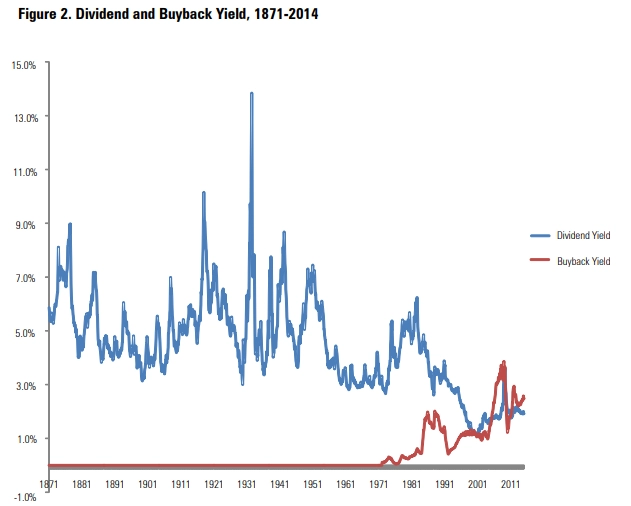

Asi největším důvodem změny je růst vlivu zpětných odkupů akcií. Na začátku 80. let totiž zavedla Komise pro cenné papíry a burzy (SEC) novou regulaci, která dala firmám podnět k odkupu vlastních akcií.

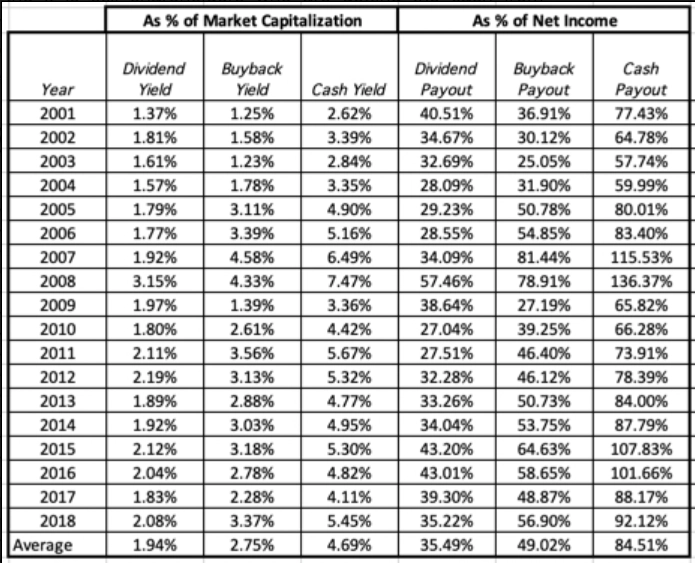

Dividendové výnosy pokračovaly v poklesu, ale zpětné odkupy nabraly na významu jako jeden ze způsobů, jakými firmy odměňují investory (i když skutečnost je trochu jiná). Od přelomu tisíciletí význam zpětných odkupů postupně roste. Vlastně již od roku 2004 (s jedinou výjimkou v roce 2009) je výnos ze zpětných odkupů vyšší než výnos dividendový.

Zajímavé je i srovnání dividendových výnosů v rámci indexu S&P 500 a technologicky zaměřeného indexu Nasdaq.

U toho sice dividendový výnos sotva přesáhne procento, ale i tak index celkem s přehledem poráží všeobecněji zaměřený S&P 500.

A neplatí to jen po roce 2000. Od roku 1973, kdy byl index Nasdaq Composite sestaven, dosáhl průměrného ročního zisku kolem 11 %, zatímco index S&P 500 "jen" 10,4 %.

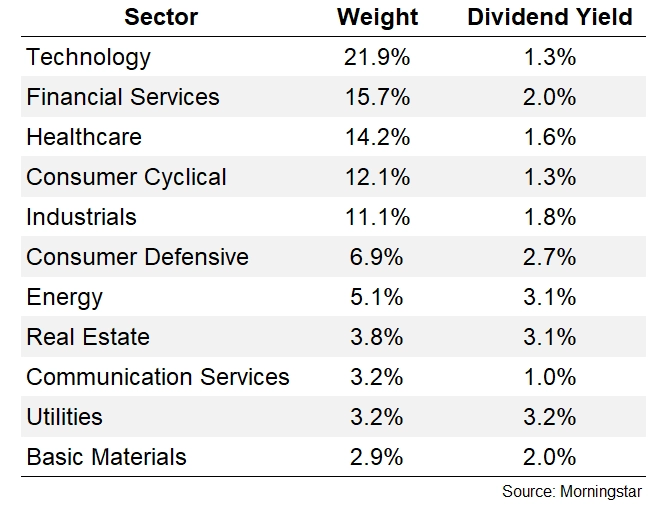

Dalším důvodem pro snižující se dividendový výnos indexu S&P 500 je změna vah jednotlivých sektorů. Pět sektorů s největší váhou, jejichž podíl je nyní celkem zhruba 75 %, mají průměrný dividendový výnos 1,6 %. Ostatních šest sektorů (čtvrtina váhy indexu) investorům nabízí dividendový výnos kolem 2,5 %.

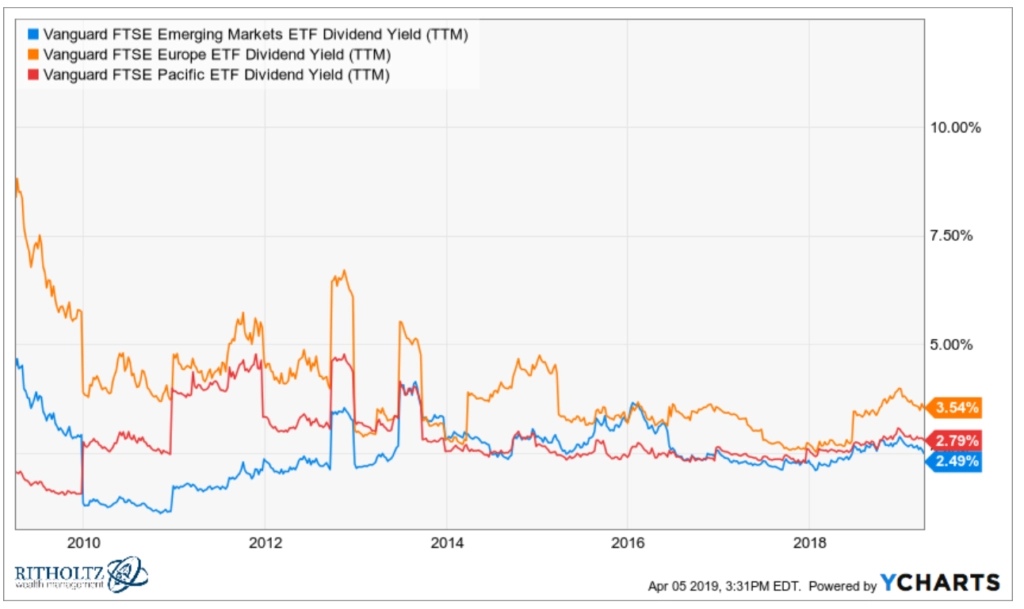

Zajímavé přitom je, že pokles dividendového výnosu je především tématem amerického trhu. Ostatní trhy mají dividendový výnos dlouhodobě vyšší (investorům na pražské burze to snad ani není potřeba připomínat). I je to dáno částečně odkupy, částečně sektorovým složením a zčásti i vyšší výkonností amerických akcií v poslední době.

Nejde o to, zda se do dividendových akcií vyplatí investovat. Některé sektory a vybrané společnosti stále nabízejí (někdy i mimořádně) zajímavé dividendy. Dividendy se navíc mohou hodit zejména v dobách propadů cen akcií, případně v obdobích, jako je to současné, kdy mají za sebou burzy roky růstu a výhled je (ostatně jako vždy) nejistý.

Zdroj: A Wealth of Common Sense