Sazby v roce 2018: ČNB může změnit názor, na zajištění pak bude pozdě

ČNB v únoru potřetí v tomto cyklu zvýšila úrokové sazby a čeká, že letos většinu utahování měnových kohoutků zařídí posilující česká koruna. Zdání, že v oblasti úroků toho letos mnoho nehrozí, však může klamat. Úroky mohou růst rychleji, když koruna tolik neposílí, ale hlavně když nezpomalí růst mezd. Český trh práce je velice silný, a nenaplní-li se předpoklad o vývoji mezd, bude to podniky bolet (v nákladech) vícenásobně. Naštěstí část tohoto rizika lze zajistit.

Česká národní banka letos zkraje roku potřetí zvýšila sazby a představila svou předpověď vývoje kurzu koruny vůči euru. ČNB předpokládá další zvýšení sazeb až ke konci letošního roku a další až v roce 2019, a to dohromady o 1,5 procentního bodu. Největší porci práce v utahování měnových kohoutků by letos podle banky měla zařídit silnější koruna, jejíž kurz by se měl pohybovat v horizontu jednoho roku okolo 24,50 EUR/CZK.

Takový kurzový výhled centrálních bankéřů je výzvou k akci pro všechny exportéry, zvláště když jsou postupně realizována kurzová zajištění z doby před ukončením kurzového závazku ČNB a když se delší forwardové kurzy přehouply do plusu (forwardový kurz pro prodej eur je výhodnější než spotový).

Co úrokové riziko? Na první pohled se zdá, že toho letos od ČNB v oblasti sazeb mnoho nehrozí. Zdání však může klamat. ČNB zjednodušeně klade rovnítko v utahování měnových podmínek mezi posílení koruny k euru o 1 %, tedy asi 25 haléřů, a zvýšení hlavní úrokové sazby o 25 bazických bodů. Použijeme-li tuto převodní formuli "25 za 25", ČNB vidí v horizontu jednoho roku zpřísnění měnových podmínek zhruba o 100. Pokud ale koruna dostatečně neposílí, nastoupí úroky.

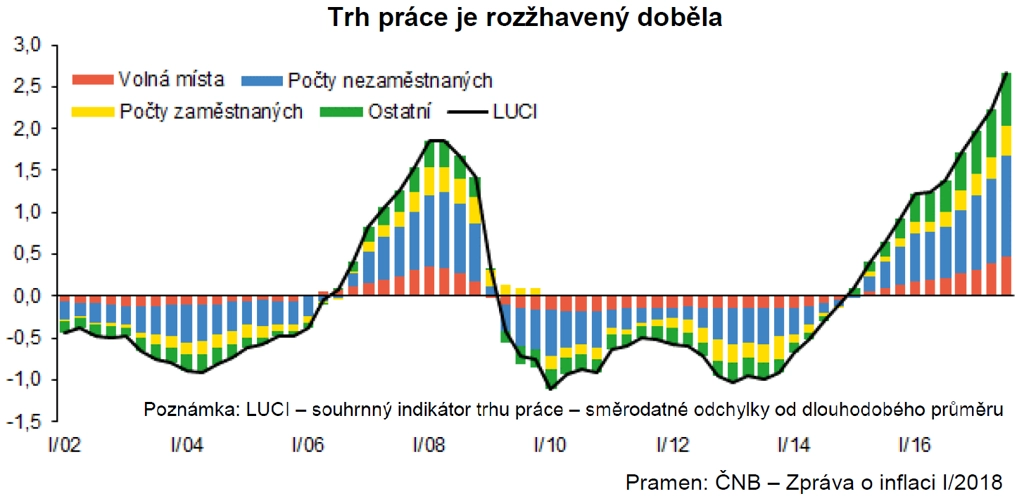

Pozor na předpoklady

U tempa posilování koruny úroková rizika bohužel nekončí. Centrální banka svůj výhled růstu sazeb a posílení koruny zakládá zejména na předpokladu, že růst mezd je na vrcholu a postupně zpomalí z necelých 8 % k 5 % v příštím roce.

Taková předpověď se může, ale nemusí naplnit, čehož si jsou centrální bankéři vědomi. Trh práce je nejžhavější v historii, což mnoho podnikatelů cítí při shánění pracovníků a ukazují to také makrodata.

Možná budou zaměstnanci ochotni zmírnit své požadavky na růst mezd. Pokud ne, podniky to bude bolet mnohem více než ČNB. Ukáže-li se růst mezd rychlejší, ČNB prostě změní názor a řekne, že je potřeba měnové podmínky utáhnout více.

Obdobný vývoj byl v případě kurzu koruny a vyjádření radních ČNB o tom, že koruna po ukončení kurzového závazku neposílí na úrovně před intervencemi. Nejen dosavadní vývoj kurzu EUR/CZK, ale i věštění posílení koruny k euru do roka na 24,50 ze strany samotné ČNB ukazují, že dřívější prohlášení o kurzu již neplatí, protože situace se změnila a silnější koruna se ČNB vlastně hodí.

Rozhodně touto paralelou nekritizujeme centrální bankéře. Jen upozorňujeme na to, že nenaplní-li se předpoklady o zpomalení růstu mezd, ČNB se bude muset situaci přizpůsobit, což bude podniky bolet nejen kvůli vyšším nákladům na mzdy a silnější koruně, ale i kvůli dražšímu financování. Budoucí kurz koruny i úrokové sazby se na rozdíl od mezd naštěstí dají na trhu zajistit. Je to ale potřeba dělat včas, tedy než ČNB změní názor.

Aktualita pro rok 2026

Aktuality