Koruna a sazby: Co čekat (a dělat) v době, kdy Fed plánuje uvolňovat měnovou politiku

Fed asi již v létě sníží sazby. V posledních čtyřech cyklech dvakrát snižoval sazby mírně a dvakrát výrazně, podle kondice ekonomiky. Mírné snížení sazeb v USA bez recese znamená příznivé prostředí pro korunu, vynikne totiž úroková výhoda na forwardovém a dluhopisovém trhu. Snížení sazeb Fedu jako pojistka proti recesi neznamená snižování sazeb ze strany ČNB, přestože to trh do cen zahrnuje. Nižší tržní sazby přitom dávají možnost zamknout úrokové náklady pod aktuální sazbou PRIBOR.

Americká centrální banka signalizuje pokles dolarových sazeb v blízké budoucnosti kvůli zpomalující inflaci a obchodním válkám. Následuje tak tržní očekávání i tlak Bílého domu. Trh aktuálně započítává snížení až o 100 bazických bodů do jednoho roku, přičemž první má přijít již v létě. Pravděpodobný pokles sazeb v Americe pak přináší rizika a příležitosti na trhu s korunou a v oblasti korunových úrokových sazeb.

Jak hluboko klesnou sazby v USA?

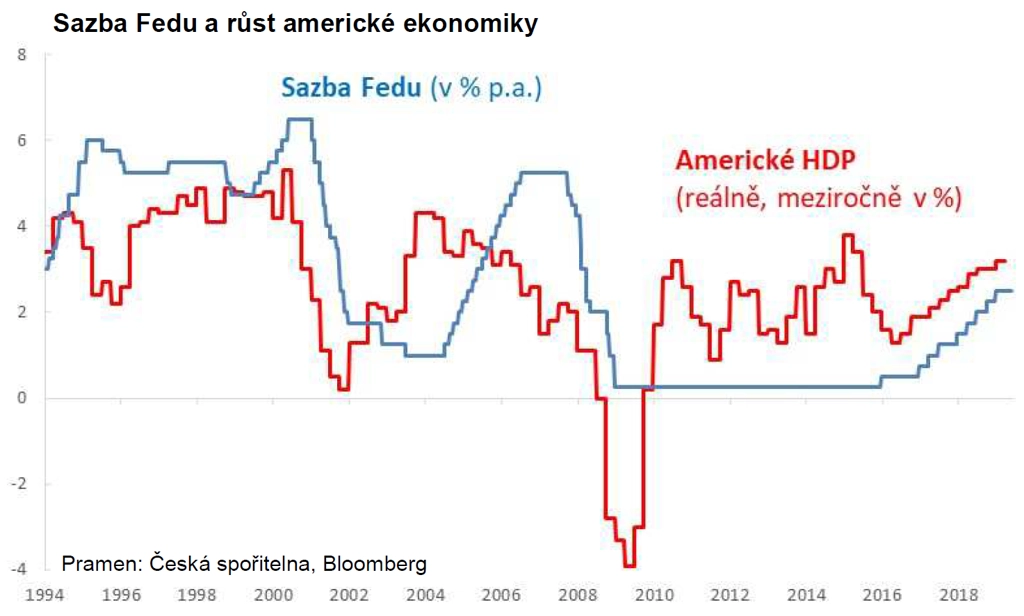

Podíváme-li se na čtyři poslední cykly snižování sazeb v Americe za posledních 25 let, je to padesát na padesát – dvakrát bylo snižování sazeb výrazné (2007-2008, 2001-2003), dvakrát mírné (1995-1996, 1998).

Zásadním rozdílem mezi výrazným uvolněním a pouze jemným laděním je to, zda přišla, či nepřišla recese. Velká recese z let 2007-2009 se všem vryla do paměti, ale situace v roce 1998 také působila hrozivě (výrazná krize na rozvíjejících se trzích, ruský bankrot, kolaps hedgeového fondu Long-Term Capital Management). Recese v USA ale nenastala, stejně jako se nekonal plnokrevný cyklus snižování sazeb.

Aktuálně existují zjevná rizika, která plynou ze změny pořádků v mezinárodním obchodu. Fed chce snížit sazby jako pojistku pro případ, že by se situace zhoršila. Nelze nevnímat také snahu o určitý ústupek tlaku Donalda Trumpa, který chce udržet ekonomiku v otáčkách před volbami v roce 2020, nebo mít alespoň někoho, na koho svalit vinu za případnou recesi. Udrží-li se ekonomika v růstu (i díky mírné měnové stimulaci), čeká nás spíše jemné ladění sazeb než jejich snižování zpět k nule.

Úroková výhoda na trhu s korunou

I když signály poklesu dolarových sazeb dosud nevytrhly kurz koruny z povalování se v pásmu 25,50-26,00 EUR/CZK, úroková výhoda hraje významnou roli. Z koruny se stává výrazně úročená měna nejen oproti euru, ale postupně vyrovnává i rozdíl oproti dolaru. Například roční forwardový kurz USD/CZK se aktuálně blíží pouhým 10 haléřům pod spotovým kurzem, přičemž loni na podzim to bylo 40 haléřů a na začátku roku 2017 celá koruna.

Úroková výhoda je podstatná i pro dluhopisové investory v době, kdy se výnosy německých státních dluhopisů zavrtávají stále hlouběji do záporu. Přestože výnosy korunových dluhopisů také klesají, stále jsou o 2 procentní body výše než ty německé. Díky tomu je koruna rezistentní vůči špatným zprávám o obchodních válkách.

Prostředí nižších sazeb a dluhopisů se záporným výnosem by měl paradoxně svědčit koruně. Paradoxně, protože koruna je měna malé a otevřené ekonomiky závislé na zahraničním obchodu.

Výhoda, kterou využívají zahraniční investoři, je tu i pro exportéry v podobě prodejů eur "na forward", a to za kurz výrazně lepší než spotový, a to právě díky úrokové výhodě.

Ti, kdo se obávají, že je krize přece jen za dveřmi a že skrze pokles vývozu korunu oslabí, mohou zvážit zajištění pásmem (collar). To umožňuje namísto pevně daného forwardového kurzu zajištění nejhoršího kurzu a možnost využít případného oslabení koruny až k horní hraně pásma. Například zajištění pásmem na roky 2020-2021 vychází zhruba na 25,50-27,00 EUR/CZK.

Fed a ČNB

Holubičí hlasy z Fedu a hrozba obchodních válek tlačí níže sazby úrokových swapů (IRS) nejen trhu s dolarem, ale i s korunou. Korunové IRS jsou aktuálně níže než sazby PRIBOR.

Bude ČNB v politice nastavení sazeb následovat Fed? To záleží opět na tom, zda bude recese, případně jak hluboká. ČNB nemá důvod následovat se sazbami Fed v případě jemného ladění, když je česká ekonomika přehřátá, využití kapacit na maximech a vliv snížení sazeb by byl zesílen dopadem na korunu.

Ukáže-li se, že recese nepřichází (i díky snížení sazeb Fedu, případně dohodnou-li se USA s Čínou na vzájemném obchodu), vrátí se inflační tlaky také do USA, kde je míra nezaměstnanosti na mnohaletých minimech. Snížení sazeb jako pojistka proti dopadu obchodních válek se tak může ukázat jako přilévání oleje do ohně pod inflačním kotlem v USA, celé světové ekonomice i u nás.

Pokud nastane tento scénář, Jerome Powell a spol. budou muset opět sazby zvyšovat, a to i přes případný odpor Donalda Trumpa. Připomeňme historickou paralelu, kdy po snížení sazeb ke konci roku 1998 začal Fed od poloviny roku 1999 opět politiku zpřísňovat.

Aktuální pokles korunových swapových sazeb, tažený tlaky ze zahraničí, nabízí hezké úrovně, na nichž lze swapem zamknout úrokové náklady. Věříte-li však silně, že nás čeká silná recese, zvažte zajištění takzvaným capem. To aktuálně poskytuje strop úrokových nákladů na určité úrovni, například 2,50 %, za průběžně placenou prémii.

Aktualita pro rok 2026

Aktuality