Sazby a ČNB: Rok s inverzní křivkou a úrokové riziko v roce 2020

Úrokový trh již téměř rok bere sázky na to, že Česká národní banka bude snižovat sazby. Hlavními předpoklady jsou hrozba recese, nižší sazby v zahraničí, nejistota spojená s brexitem a rizika v oblasti mezinárodního obchodu. Předpoklady se ale naplňují jen částečně. Měnové podmínky jsou i bez snižování sazeb uvolněné a levnější peníze by měly vedlejší dopady, třeba na ceny nemovitostí. Dlouhodobé úrokové sazby na nižší úrovni než ty krátkodobé nabízejí příležitost zafixovat úrokové náklady pro případ, že centrální banka naopak sazby zvýší.

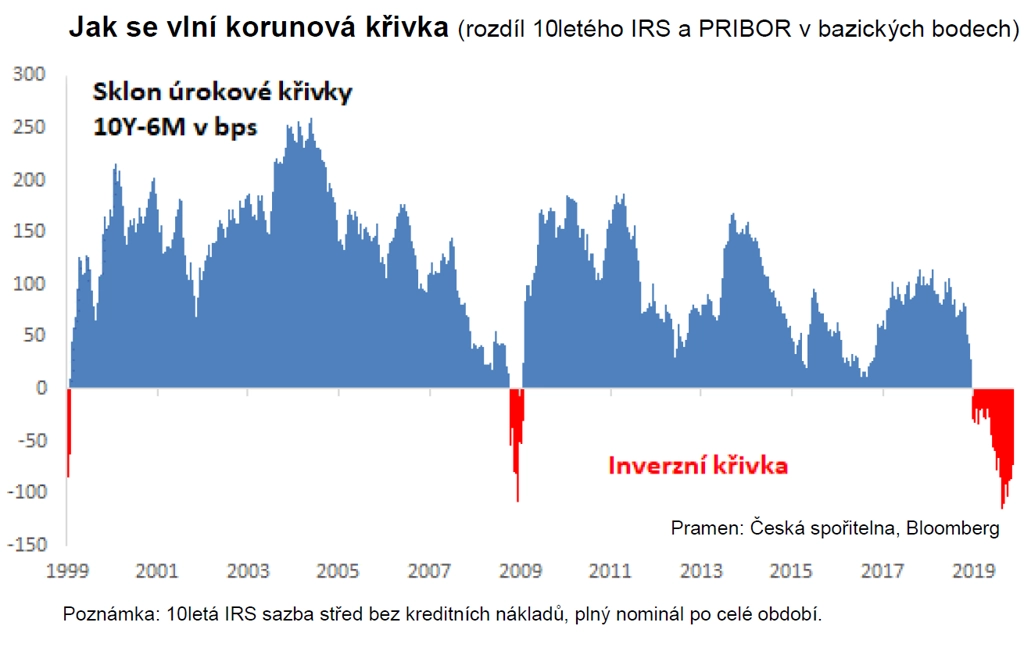

Startující vánoční večírky jsou neklamným znamením blížícího se konce roku. Rok 2019 byl v mnohém unikátní – na finančních trzích jde o rok inverzní úrokové křivky, tedy situace, kdy jsou dlouhodobé úrokové sazby nižší než ty krátkodobé. Inverzní křivka se nevyskytuje často a většinou nemá dlouhého trvání. "Dožít" se roku je pro tento jev úctyhodné. Inverzní křivka přitom nabízí i pro rok 2020 příležitosti k fixování úrokových nákladů.

S proudem, či proti proudu

Inverzní korunová úroková křivka znamená, že obchodníci na trhu věří, že ČNB bude po několikerém zvýšení sazby snižovat, a to proto, že růst globální (a hlavně německé) ekonomiky slábne, hlavní centrální banky (Fed, ECB) sazby namísto dříve plánovaného zvyšování sníží a vedle toho stále panuje hrozba globální obchodní války a divokého brexitu.

Očekávání nižších sazeb ČNB trvá bezmála rok. Klesne tedy cena peněz, alespoň tak, jak to trh započítává? A lze se na to spolehnout? Předpoklad obchodní války a chaotického brexitu nejvíce vycházel v létě, ale od té doby obě rizika ustoupila. Není sice všem dnům konec, ale spíše jde o možná překvapení než o něco, na co se spoléhat.

Předpoklady slabší ekonomiky a nižších sazeb v zásadě vycházejí. Německá ekonomika se těsně vyhnula recesi, nicméně tamní průmysl klesá a indexy nákupních manažerů jsou pod 50 body (firmy čekají snižování aktivity). Fed stihl letos sazby snížit hned třikrát, ECB jednou.

Tyto předpoklady se sice celkem naplňují, ale v ČNB se místo o snižování sazeb hlasuje o jejich zvyšování. Zádrhel je v tom, jak ony předpoklady vycházejí. Německý průmysl je v problémech, což táhne níže i ten český. Nejde ale o hluboký propad, který by vyrazil dech celé ekonomice jako v roce 2008.

Podobné je to se sazbami hlavních centrálních bank. Snížení depozitní sazby ECB v září bylo kosmetické a snižování sazeb ze strany Fedu zatím působí jako epizody mírného snižování sazeb uprostřed cyklu jako v 90. letech, nikoli jako plnokrevné uvolňování ve stylu let 2001-2003 nebo 2007-2008. ČNB tak se svými sazbami může plout proti proudu, protože ten prostě není dost silný.

Proti nedostatečným důvodům pro nižší sazby stojí důvody pro vyšší, případně alespoň neměnné sazby:

- Reálné korunové sazby, tedy sazby očištěné o inflaci, zůstávají záporné (PRIBOR 2,10 %, CPI 2,70 %). Samotné vyšší sazby PRIBOR navíc nevedou u části úvěrů k ekvivalentnímu růstu úrokových nákladů, protože si část firem sazby chytře zajistila na nižších úrovních.

- Vyšší korunové sazby oproti eurovým nevedou k utahování měnových podmínek skrze nadměrné posilování koruny. Zadřený vliv úrokového diferenciálu na měnový kurz je dědictvím devizových intervencí. Exportní část ekonomiky navíc využívá existující úrokový rozdíl k prodeji eur na forward, což znamená nejen zajištění kurzového rizika, ale také de facto zlevnění korunového financování o 1,5-2,0 % ročně.

- Snížení sazeb by mělo vedlejší nechtěné efekty, například přilévání oleje do ohně růstu cen nemovitostí. To by asi nebylo to pravé ořechové, když je nedostupnost cenově přijatelného bydlení vnímána jako jeden z hlavních společenských problémů. Navíc by efekt zlevnění hypoték byl asymetrický pro různé vrstvy obyvatelstva, a to kvůli makroprudenčním opatřením. Nízkopříjmoví prvokupující by využili levnějších hypoték méně kvůli limitům na výši hypotéky či poměru na obsluhu dluhu k příjmům, naopak by čelili vyšším cenám nemovitostí.

Příležitosti inverzní křivky

Věříte-li v pokles úrokových sazeb a úsporu nákladů, hodně štěstí! Jen pozor, aby ČNB navzdory sázkám trhu své sazby v příštím roce naopak nezvyšovala.

Na zasedáních bankovní rady zvedá ruku pro vyšší sazby pravidelně Vojtěch Benda, který s výjimkou května přesvědčuje pouze jednoho kolegu (Michla, Moru, Holuba). Argumenty, že měnové podmínky by měly být v době inflace nad cílem ČNB (již třetím rokem) alespoň neutrální, zatím nenacházejí v radě dostatečnou podporu kvůli rizikům v zahraničí. Nezhmotní-li se v roce 2020 výrazněji zahraniční rizika, hlasů pro vyšší sazby v bankovní radě ČNB asi přibude.

Nevěříte-li příliš, že se naplní předpoklady nižších sazeb, inverzní křivka nabízí zafixování úrokových nákladů na zajímavých úrovních.

Aktualita pro rok 2026

Aktuality