Co se vklady, než začnou růst sazby?

Úrokové sazby u dlouhých splatností vzlínají jako předzvěst obratu sazeb krátkodobých. Mizérie u depozitních sazeb však v nejbližší době podle všeho bude pokračovat, zejména u těch eurových. Co dělat, když se nechcete vrhnout do víru spekulace s kreditním rizikem?

Úrokové sazby s dlouhou splatností postupně rostou v Americe i u nás s tím, jak trhy započítávají světlo na konci koronavirového tunelu a také dlouhodobé dopady štědrých rozpočtových politik. Krok po kroku rostou inflační očekávání na trhu (inflační swapy) a výnos desetiletého amerického dluhopisu, benchmarku globálního úrokového trhu, dosáhl psychologické úrovně 1 %.

Pro úvěry z toho vyplývá, že přívětivé úrokové prostředí (sazby na minimech) ještě nějaký čas vydrží, ale na horizontu "houstnou mraky" a je tu výzva udržet nízké sazby i do budoucna. Co je pro jednoho požehnání a riziko, je pro druhého bolehlav. Nechme tentokrát stranou sazby z hlediska úvěrů a zaměřme se na druhou stranu úrokového světa, tedy na depozita.

Eurové depozitní sazby v řádu procent

Budoucí růst tržních úrokových sazeb nakonec zvedne sazby depozit na trhu (money market). U koruny je situace o něco veselejší, lze čekat zvyšování sazeb s krátkou splatností v horizontu kvartálů. Ovšem v případě eura to s pravděpodobností hraničící s jistotou letos nebude. V delším horizontu eurové sazby asi také porostou, avšak aktuálně je ECB (na rozdíl od ČNB) v módu hledání dalších možností měnové stimulace.

Rostoucí sazby na dlouhém konci úrokové křivky bohužel nelze využít na depozita, která jsou z principu krátkodobá. Co dělat v této sazbové mizérii, aniž bychom se vrhli do víru spekulací s kreditním rizikem (vysoké sazby směnek a vybraných dluhopisů znamenají vysoké riziko nesplacení)?

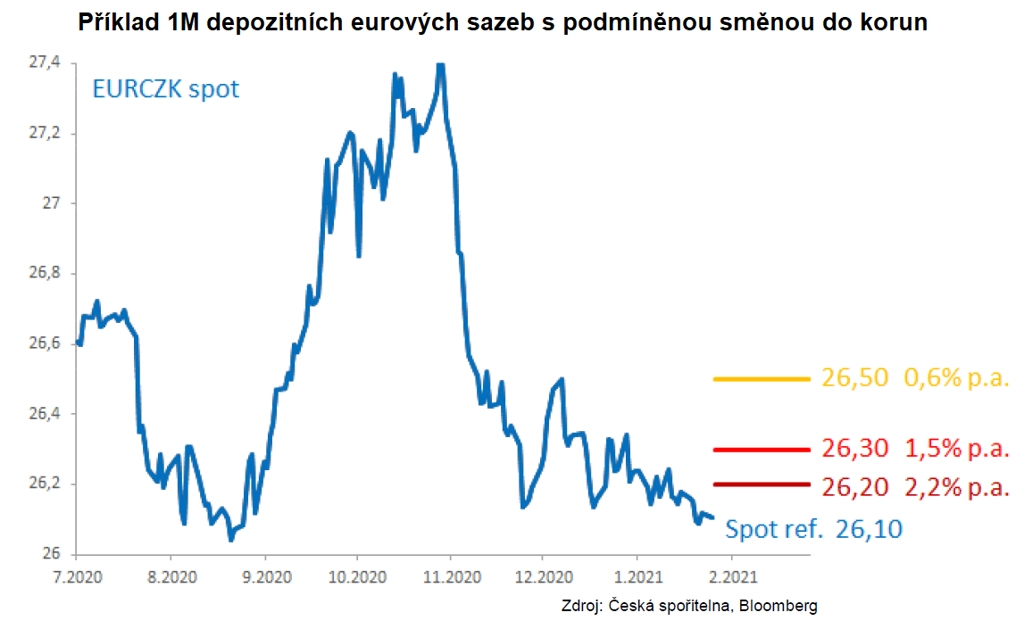

Jednou z možností jsou depozita s podmíněnou kurzovou směnou (DCD, dual currency deposit). Mohou pro vás být vhodná, směňujete-li v rámci svého byznysu pravidelně měnu depozit do druhé měny a nemáte kurz plně zajištěný forwardy či opčními strategiemi.

Tato depozita poskytují sazby v řádu jednotek procent ročně za to, že se vzdáte části možnosti provést budoucí směnu za co nejlepší kurz. Například máte-li eura, která hodláte vyměnit za jeden měsíc do korun, je možné je uložit na DCD s podmíněnou výměnou do korun na kurzu 26,30 EUR/CZK a sazbou 1,50 % ročně. Po měsíci dostanete za všech okolností vyplacen úrok v eurech (měně depozita), výplata úložky bude záviset na spotovém kurzu v den ukončení depozita v 10.00 newyorkského času. Bude-li kurz nižší než 26,30 EUR/CZK, výplata depozita bude v eurech. Bude-li kurz 26,30 a vyšší, depozitum bude vyplaceno v korunách a převedeno právě podmíněným kurzem 26,30 EUR/CZK.

Lepší něco než nic

DCD je jako pořekadlo o lepším vrabci v hrsti. Lepší výnos na depozitu než doufat ve směnu za kurz lepší než například oněch 26,30. Poroste-li kurz EUR/CZK, čekání na holuba na střeše bude působit jako lepší volba.

Na DCD nicméně nelze nahlížet jako na jednorázové rozhodnutí, po kterém to buď vyjde, nebo nevyjde, nýbrž jako na proces opakovaných úložek a směn. Oproti značně zastřenému kreditnímu riziku depozitních produktů, které lákají na vysoký výnos, je riziko DCD krátkodobé a transparentní.

Sazba DCD je závislá na délce úložky a hlavně na vzdálenosti kurzu podmíněné výměny od aktuálního spotového kurzu. Čím bližší je podmíněný kurz výměny, tím menší prostor ke zlepšení kurzu v době trvání depozita, a tím vyšší depozitní sazba. Sazba je v principu tím vyšší, čím je kurz rozkolísanější.

DCD lze použít stejně tak na korunové úložky s podmíněnou směnou do eur, kdy holubem na střeše je naopak pokles kurzu EUR/CZK a levnější nákup eur.

Aktualita pro rok 2026

Aktuality