Firemní dluhopisy: Párty na trhu zatím pokračuje

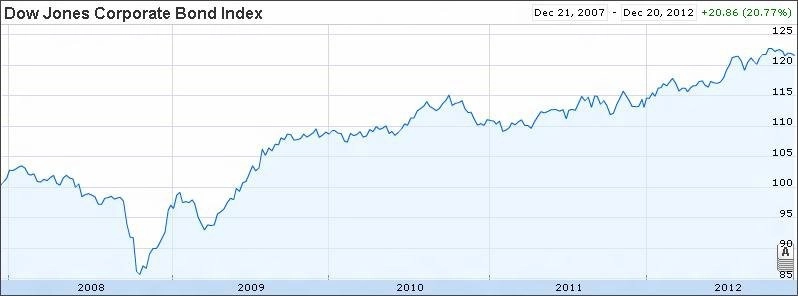

V dohledné době nás čeká prostředí nízkých úrokových sazeb, nízkých výnosů, mírné inflace a slabého ekonomického růstu. Toto zjištění je doslova studenou sprchou pro investory, kteří dosud participovali na úvěrové rally, tedy těch investujících na trzích s firemními dluhopisy, které v roce 2012 vynášely úctyhodných 12,1 % v případě USA a 22,7 % v Evropě.

Vysoké výnosy, nové emise, nízká míra bankrotů a nedostatek alternativ hnaly nenasytnou poptávku na trhy s firemními dluhopisy, na kterých lze pozorovat další snižování spreadů a zvyšování výnosů. Na obzoru se ale začíná objevovat bublina. Je tedy lepší realizovat zisky a vzít nohy na ramena, nebo ještě ne?

Opatrnost je sice na místě, podle AXA však mají trhy s firemními dluhopisy na obou stranách Atlantiku potenciál dalšího růstu, a to zejména díky obrovskému množství likvidity, nízké míře bankrotů a bezprecedentní podpory trhu, která v příštích šesti měsících pravděpodobně povede k dalšímu snižování spreadů.

Tajemství vyzrazeno: Žádné tajemství neexistuje

Co je na současných "výkonech" dluhopisových trhů obzvláště zajímavé? Makroekonomické fundamenty v USA i Evropě zůstávají slabé. Namísto trhem je nyní růst cen cenných papírů podporován centrálními bankami. Aby toho nebylo málo, investoři do těchto cenných papírů investují i při vědomí toho, že podpora ze strany centrálních bank není neomezená.

Koncová rizika zůstávají zachována, silný ekonomický růst se nekoná, a investoři tedy nemají důvod vracet se k akciím či státním dluhopisům. Nepřijde-li zvrat zapříčiněný výrazným politickým "přešlapem" či zvýšenou mírou bankrotů, měl by současný vývoj na finančních trzích ve střednědobém horizontu přetrvávat.

Půvab dvojciferných výnosů

Vyhlídka nízkých výnosů u cenných papírů investičního stupně (investment grade), či dokonce záporných výnosů u jádrových dluhopisů, podněcuje k hledání alternativ. Jednou z nich by mohly být právě firemní dluhopisy, investice nesoucí poměrně zajímavé výnosy při akceptovatelném riziku.

Podle ratingové agentury Moody's bylo v roce 2012 hlavním motivem k emisi dluhopisů refinancování stávajících bankovních úvěrů. V září letošního roku bylo za účelem refinancování stávajících úvěrů emitováno celých 75 % veškerých emisí, v meziročním srovnání pak tato hodnota činí 60 až 65 %. Zbytek emisí byl vydán za účelem financování kapitálových výdajů (zhruba 20 %) a navýšení likvidity (zhruba 12 %).

Společnosti na obou stranách Atlantiku se zároveň snaží předejít situaci z roku 2008, kdy se pro ně staly nedostupnými bankovní úvěry. Pro řadu z nich znamenal zvýšené riziko bankrotu či dokonce bankrot.

Vzhledem k tomu, že ani rekordní objem nových emisí stále nepokrývá poptávku, AXA očekává, že se na trh s korporátními dluhopisy vydají i společnosti, které tuto formu získání kapitálu prozatím nebraly v potaz. Neuspokojená nabídka po firemních dluhopisech sice dokáže strávit i emise méně kvalitních emitentů, v době uspokojené poptávky se však může toto sousto velmi snadno přeměnit v pořádnou střevní chřipku, kdy řada těchto emitentů může zbankrotovat.

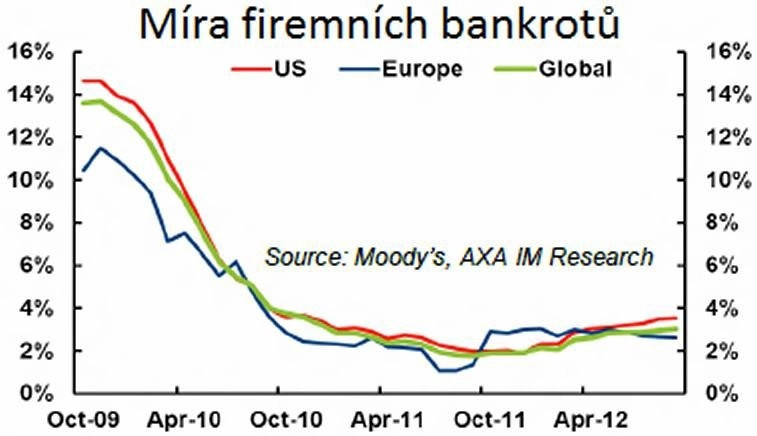

Míra bankrotů zůstává nízká

Pozitivní hodnocení trhů s firemními dluhopisy ze strany AXA pro příštích šest měsíců je z velké části podpořeno i nízkou mírou bankrotů jak v USA i Evropě. S ohledem na silné účetní rozvahy, oddlužení a zbavení se problémových dluhů z dob krize lze předpokládat, že míra bankrotů nevzroste ani v příštích několika měsících. Naopak, díky intervenci Fedu prostředí nízkých úrokových sazeb poslouží k dalšímu posílení trhů s firemními dluhopisy v USA. V Evropě to pak bude pumpování likvidity ze strany ECB, co požene trh vzhůru.

Trhům s firemními dluhopisy rovněž prospívá rostoucí poptávka ze strany zajistitelů po dluhopisech s investičním stupněm. To, jak zajišťovatelé (v souladu s požadavky Solvency II) tlačí na růst kvality a pokles dluhopisů s investičním stupněm, mohl by se i pro ně postupně stát segment firemních dluhopisů zajímavým místem k realizaci investic.

Podle zářijového analýzy bankrotů na trzích s firemními dluhopisy z dílny Moody's vzrostla míra bankrotů emitentů firemních dluhopisů na 2,9 až 3 % z 1,8 % zaznamenaných dříve v roce 2012. Tato míra je však stále hluboko pod průměrem 4,8 % od roku 1983. V USA míra bankrotů poposkočila na 3,5 % z původních 3,2 %, v Evropě klesla z 2,8 % na 2,6 %. Ano, obě tyto míry bankrotů zaznamenaly v uplynulém roce nárůst, předpověď Moody's na rok 2013 však stále zůstává příznivá, když je pro USA předpovídána míra bankrotů 3,0 % a v Evropě na 2,8 %.

Pak je tu také stress dluhový index, který určuje procento emitentů, jejichž dluhopisy se obchodovaly za "stresujících" podmínek. Podíl těchto emitentů klesl z 24,6 % zaznamenaných před rokem na 17 % z konce třetího kvartálu 2012. Ano, tato čísla hovoří ve prospěch firemních dluhopisů, stále je však nutné mít na paměti případné zhoršení ekonomického vývoje, které by mohlo tento vývoj zvrátit.

Pokračování článku najdete na serveru Penízenavíc.cz

Zdroj: Axa

Aktualita pro rok 2026

Aktuality