O korekci tržních sazeb v době, kdy vrcholí nabídková inflace

Úroky s dlouhou splatností korigují růst i přes vyjádření České národní banky o rychlém zvyšování úrokových sazeb na nejbližších zasedáních bankovní rady. Sazby korigují na základě obav z mutací koronaviru, ale také kvůli vrcholícímu impulzu zdražování komodit, a tedy nabídkové inflace. Menší obavy obchodníků z inflace a vyšších sazeb jsou šancí na levnější pojistku, až nabídkovou inflaci v roli tahouna růstu sazeb vystřídá ta poptávková.

Čeští centrální bankéři 5. srpna asi opět zdraží peníze a přijdou s novou prognózou, která pravděpodobně bude zahrnovat výhled dalšího růstu sazeb. Tradeři na úrokovém trhu započítávají strmý růst sazeb víceméně v souladu s prognózou, tedy že by sazba PRIBOR měla narůst až téměř ke 2 % ke konci příštího roku. Z pohledu nákladů financování to jsou samé špatné zprávy. Ale jsou i dobré – i přes jestřábí hlasy z ČNB dlouhodobější úrokové sazby korigují níže, třeba desetiletá sazba klesla z 1,90 % k 1,60 %, tedy na hladinu, kde byla naposledy koncem února.

Delta a vrchol pokrmového boomu

Zatímco krátkodobé úrokové sazby jsou taženy vyhlídkou zvyšování sazeb ČNB, delší sazby jedou na vlně těch dolarových a eurových. Tržní sazby ve světě během léta korigují po rychlém jarním růstu, například 10letá dolarová sazba po růstu na 1,70 % vyklesala během léta k 1,20 %. 10letá eurová sazba klesla z +0,20 % na -0,05 %.

Sazby korigují kvůli obavám, že pandemie ještě neřekla poslední slovo (mutace delta a další) a že prudký pokrizový boom již vyvrcholil, což ukazují tvrdá data z Číny i americké a evropské předstihové ukazatele (PMI). Vrcholí také nabídková inflace plynoucí z prudkého růstu cen komodit, což centrální bankéře z Fedu a ECB utvrzuje v přesvědčení, že vysoká inflace je jen dočasná.

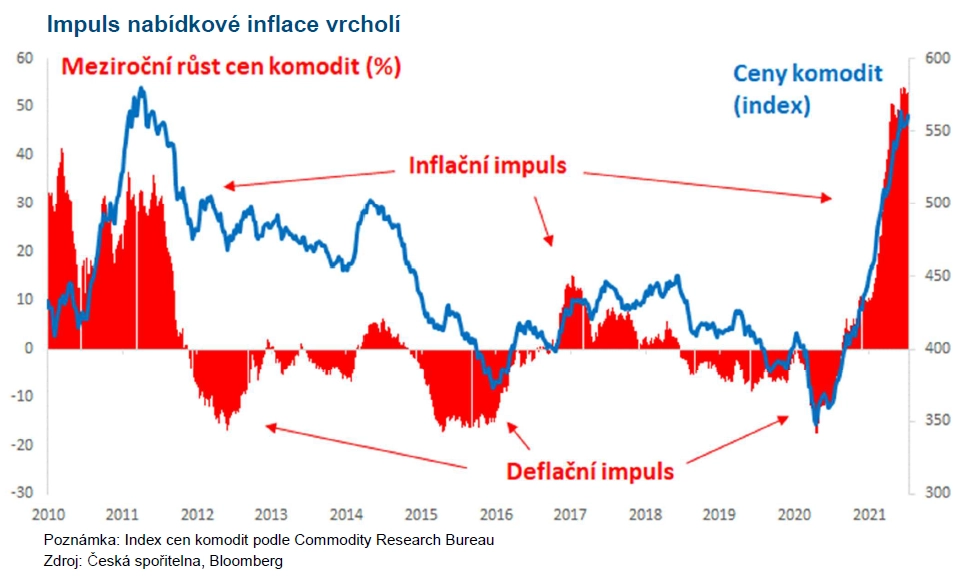

Nabídková a poptávková inflace

Když jsou tradeři méně obezřetní vůči riziku budoucího růstu sazeb, je to podobné, jako když pojišťovny zlevňují pojistky. Necháme-li stranou mutace koronaviru a účinnost vakcín, vnímané úrokové riziko aktuálně klesá, protože vlna nabídkové inflace kvůli zdražení komodit je blízko vrcholu. Impulz rychlého růstu cen komodit (+55 % meziročně) po hlubokém propadu v roce 2020 je neopakovatelný. Stejně tak nejsou opakovatelné míry růstu ekonomik, které přepnuly z lockdownů do boomu taženého uspokojováním odložené poptávky.

Riziko střednědobě vyšší inflace a úrokových sazeb však vězí v propsání dražších vstupů a stimulace centrálních bank a rozpočtů do inflačních očekávání a do růstu mezd, ačkoli ekonomika neporoste o 10 %. Na této frontě je zatím klid, vnímané riziko je vzdálené. Od většiny firemních klientů slyšíme, že větší růst mezd není letos na pořadu dne. Současně však ani ne dva kvartály po recesi "nejsou lidi". Kupní síla mezd však klesá vůči skutečné a hlavně vnímané inflaci u zboží a služeb a také růstu cen nemovitostí.

Je-li nezaměstnanost nízká, růst mezd na sebe nedá dlouho čekat a s ním i zpětný impulz do inflace, tentokráte té poptávkové. Až růst mezd zrychlí a aktuálně vzdálené riziko poptávkové inflace se naplní, tradeři budou obezřetnější a pojistky proti dlouhodobému růstu sazeb opět zdraží.

Aktualita pro rok 2026

Aktuality