České firemní dluhopisy táhnou, někdy ale i ke dnu. Jak vypadá hřbitov zkrachovalých emitentů?

Zájem společností o financování prostřednictvím dluhopisů trhá rekordy. Firmy buď refinancují starší dluhy, nebo si jdou na trh pro nový kapitál. Napomáhá tomu i pokles úrokových sazeb. Má to ale také stinné stránky, protože přibývá emitentů, kteří zkrachovali, takže lehkovážným investorům zbyly jen oči pro pláč. Na co si dát pozor, abyste nenaletěli a neskočili po na první pohled lákavých (až nereálných) výnosech rizikových obligací?

Téma probíráme ve třech článcích. V tom prvním jsme nabídli pohled na český trh firemních obligací z ptačí perspektivy, v následujícím textu je připravena porce varovných statistik úpadků firem včetně nejčastějších podvodů a za týden přidáme několik rad, jak a proč se raději vyhnout pomyslné čtvrté cenové skupině prašivých dluhopisů. Data jsou ze studie forenzní agentury Surveilligence, která se zaměřuje na vyšetřování a prevenci sofistikované hospodářské kriminality. Její tým tvoří forenzní specialisté s desítkami let zkušeností s prací v mezinárodních i lokálních společnostech.

Krvavá statistika emitentů v insolvenci

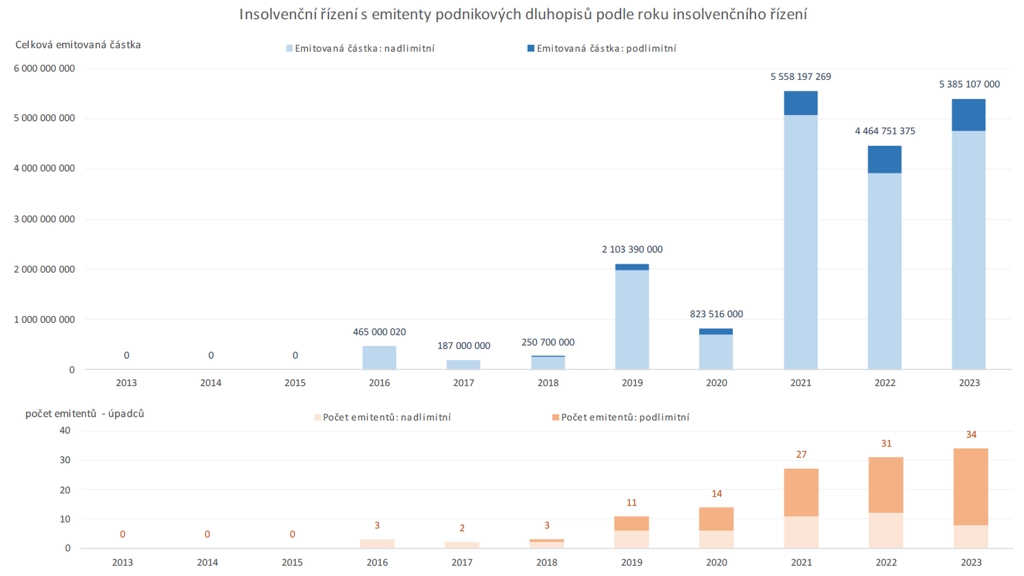

Počet emitentů dluhopisů, kteří skončili v insolvenčním řízení, protože nebyli schopni splácet nejen slíbené kupóny (úroky), ale také jistiny dluhopisů, v posledních letech prudce rostl. V období od 1. ledna 2013 do 31. prosince 2023 skončilo v insolvenčním řízení celkem 125 emitentů dluhopisů, kteří vydali podlimitní nebo nadlimitní obligace v souhrnné částce 19,24 miliardy Kč.

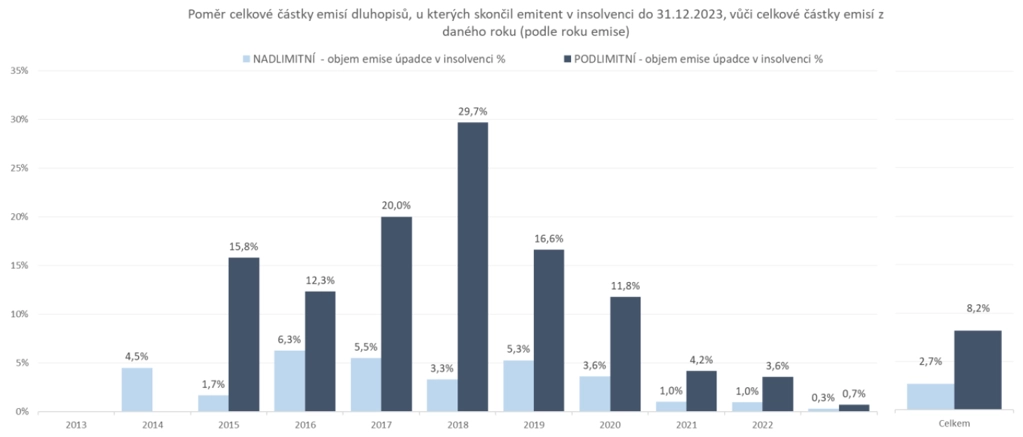

V roce 2023 bylo zahájeno insolvenční řízení se 34 společnostmi, nejvíce od roku 2013. Tito emitenti v minulosti vydali dluhopisy za 5,39 miliardy Kč, což je druhá nejvyšší souhrnná částka vydaných emisí od roku 2013. V následujícím grafu je znázorněn poměr z celkové částky emisí dluhopisů, u kterých skončil emitent v úpadku (v období od 1. ledna 2013 do 31. prosince 2023), vůči částce všech emisí z daného roku.

Od 1. ledna 2013 do 31. prosince 2023 skončili v insolvenci emitenti, kteří vydali podnikové dluhopisy v souhrnném objemu 19,24 miliardy Kč. Tato částka představuje 3,0 % z celkového objemu vydaných dluhopisů (634 miliard Kč). Významný rozdíl je ale mezi poměrem částky podlimitních a nadlimitních emitovaných obligací v insolvenci, ve které skončilo v průměru:

- 2,7 % (16,03 miliardy Kč) z celkového objemu emisí nadlimitních dluhopisů (594,85 miliardy Kč)

- 8,2 % (3,20 miliardy Kč) z celkového objemu emisí podlimitních dluhopisů (39,15 miliardy Kč)

Z toho vyplývá, že podlimitní dluhopisy jsou významně rizikovější než dluhopisy nadlimitní. Poměr částky emisí v insolvenci byl u podlimitních emisí až třikrát vyšší než u nadlimitních emisí.

(Ne)publikování finančních výkazů

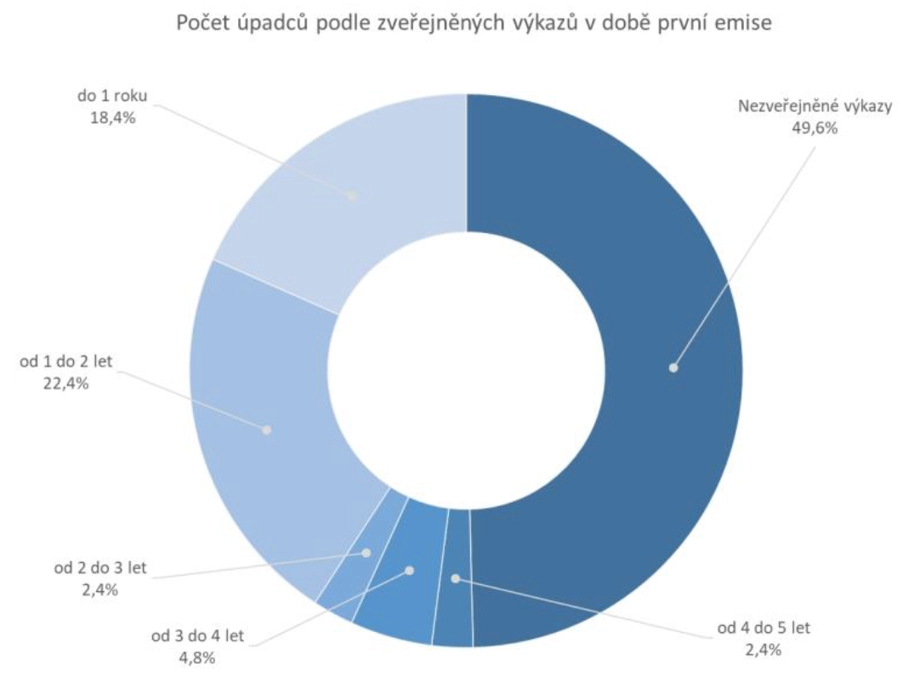

Podívejme se ještě na graf, který ukazuje rozčlenění počtu emitentů v insolvenci podle toho, zda zveřejňovali své finanční výkazy před první emisí svých dluhopisů a jaká doba uplynula mezi účetními závěrkami za poslední účetní období zveřejněnými v obchodním rejstříku před první emisí a datem první emise dluhopisů.

Bezmála polovina firem vůbec nepublikovala ve sbírce listin své finanční výkazy za období, které předcházelo první emisi jejich dluhopisů. Do jednoho roku před vydáním obligací publikovala necelá pětina emitentů, od jednoho roku do dvou let před datem emise 22,4 % společností. To vše vykresluje temný obrázek (ne)transparentnosti emitentů a důvěřivosti, nezkušenosti a bezstarostnosti investorů, kteří půjčovali společnostem, o kterých nemohli mít dostatečné a důvěryhodné informace.

Vítejte v temné zóně

Vysokým úročením podnikových dluhopisů, často přesahujícím 10 % za rok, se někteří emitenti snažili přilákat "chamtivé" a důvěřivé investory do vysoce rizikových, nerealistických nebo přímo fiktivních projektů. Místo investice do plánovaného projektu či rozvoje společnosti pak ovládající osoba firmy převedla podvodem získané peníze mimo společnost emitenta, většinou přes spřízněné osoby.

Jak vyplývá z veřejných zdrojů a z dokumentace předložené v rámci insolvenčních řízení firem, z důvodu neetického a nekalého jednání emitentů přišly o investované peníze tisíce investorů. V prověřovaných insolvenčních řízeních padlých společností tým forenzních specialistů ze Surveilligence kromě neetického jednání, informační asymetrie nebo morálního hazardu narazil na následující nejčastější druhy nekalého jednání:

- Ponziho schéma,

- podvod (emitent v době vydání dluhopisů věděl, že je nebude schopen splatit),

- zkreslování informací o osobě emitenta,

- zkreslování informací o hospodaření firmy,

- nafukování hodnoty majetku společnosti,

- tunelování majetku úpadce (vyvádění prostředků z majetku úpadce jeho ovládajícími osobami).

Je libo mít v portfoliu včera založenou s. r. o.?

Podle Lumíra Schejbala z advokátní kanceláře SCHEJBAL & PARTNERS se u nově založených firem dají vysledovat dva základní modely. V rámci již existující, například developerské skupiny, se vytvoří nová společnost s ručením omezeným, které se často říká finco. Jde sice o novou firmu, ale ta spadá do skupiny, která již má historii a kde mateřská společnost zpravidla bývá bonitní. V těchto případech je většinou riziko podstatně nižší.

"Dluhopisy nově založených s. r. o. bez vazby na velkého hráče ale mohou být velice rizikové. Tyto obligace bývají vysoko úročené, což může lákat nezkušené investory. Bohužel takové emise byly v minulosti často od počátku koncipovány jako podvodné," říká Schejbal.

Že se nejedná pouze o případy z (ne)dávné minulosti, potvrzuje Martin Dočekal, šéf webu Dluhopisář.cz. "I v současnosti se lze setkat s nabídkou dluhopisů pochybné firmy, která byla nedávno založená na zelené louce a jejíž záměry nemusejí být křišťálově čisté. Emitentovi stačí najít distribuční síť, která při dostatečně vysoké provizi začne rizikové dluhopisy nabízet lidem," varuje.

Za týden se v závěrečném textu série zaměříme na to, podle jakých indicií lze rozpoznat vysoce rizikové dluhopisy, kterým je lépe se vyhnout, aby se investice nepřidala k pohřbeným miliardám půjčeným nedostatečně prověřeným emitentům.

Doporučujeme

Aktuality