Zajištění EUR/CZK jako plavba mezi Skyllou a Charybdou

Česká národní banka připravuje veřejnost na ukončení kurzového závazku a koruna na forwardovém trhu posiluje. Zajišťovat se hlouběji pod 27 EUR/CZK, nebo čekat? Toť otázka. Výrazně podhodnocená koruna velí zajišťovat se hodně, ačkoli předpovědi ekonomů a měřítka volatility se silnou korunou tak nějak nepočítají. Signál zajišťovat se podle ohodnocení koruny nabízí výrazně lepší zajišťovací výsledky.

ČNB připravuje trhy a širokou veřejnost na to, že garance kurzu EUR/CZK na 27 do příštího léta skončí. Čím je banka konkrétnější, tím více klesá forward na EUR/CZK. Všichni exportéři, kteří si výhodný kurz eura do dalších let ještě nezajistili, mají dilema, které se podobá mytickému proplutí mezi Skyllou a Charybdou.

Znáte ten příběh z Odysseových cest? Nedávno jsem ho četl dětem před spaním. Odysseus při plavbě čelí dvěma hrozbám - Charybda jako velký vír spolkne celou loď, nebo Skylla sežere část posádky, možná včetně jeho samotného.

Jakou část eurových příjmů si zajistit na roky 2017, 2018 či 2019 s aktuálními forwardy? Spoléhat se na to, že ČNB svůj exit opět odsune, a zajišťovat málo, to je jako jet blízko Charybdy a doufat, že bude ještě spát. Zajistit velkou část za aktuální forwardové kurzy je pak podobné, jako je projet okolo Skylly – něco to sežere, na 27 lze zapomenout.

Které riziko je akutnější? Čím se řídit? Podle předpovědí, podle volatility, nebo podle relativního ohodnocení koruny?

1. Předpověď ekonomů na 1 rok dopředu je aktuálně 26,85 EUR/CZK (podle dotazníků ČNB). S takovým výhledem dělat nebo nedělat forward vyjde v podstatě nastejno. Ale pozor na předpovědi, je velice těžké uhodnout budoucnost. A pro ekonomy je snad ještě těžší přijít s předpovědí mimo dav. Predikce se většinou trefují, když se kurz nehýbe nebo je v dlouhotrvajícím trendu. Ostrá změna trendu nebo zrychlení trendu překvapí téměř spolehlivě.

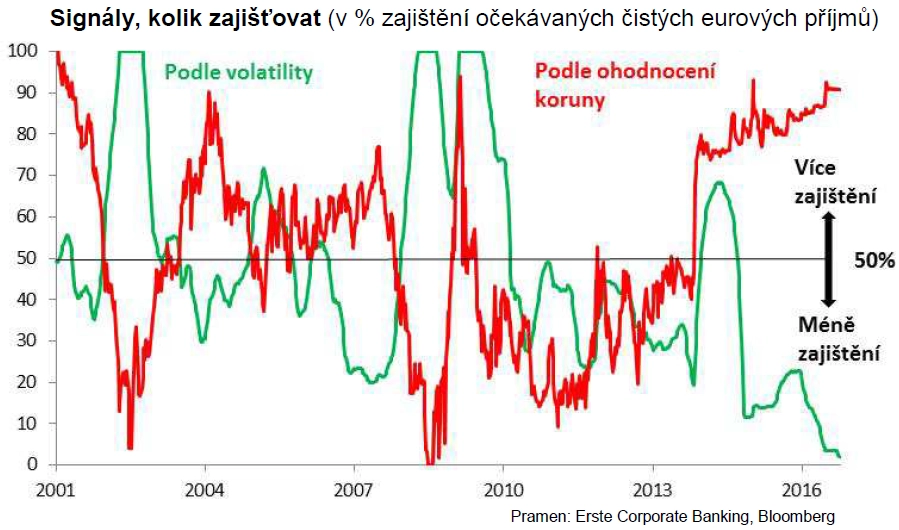

2. Volatilita je minimální a s ní i vnímané riziko. Toto standardní měřítko rizika totiž říká, že nic vážného nehrozí, protože představitelné kurzové ztráty se jeví nízké.

3. Koruna je podhodnocená. A ne málo. Tento signál radí investorům: "Zajišťujte téměř na maximum."

Pro názornost převeďme měřítko volatility kurzu a ohodnocení koruny do signálu toho, jak velkou část otevřené devizové pozice zajistit, tedy 0 % až 100 %. Za měřítko volatility používáme směrodatnou odchylku (1 rok). Neutrální kurz koruny k euru modelujeme podle toho, jak česká ekonomika roste rychleji než ta evropská, ale vyšší růst se neprojevuje ve vyšší inflaci. Průměrná volatilita velí zajišťovat 50 %. Vyšší volatilita než průměr velí vyšší procento zajištění a naopak. Měnový kurz na neutrální úrovni velí zajišťovat 50 %. Čím podhodnocenější je kurz, tím vyšší procento zajišťovat a naopak.

Jak vidno, signál volatility velí zajišťovat minimálně, zatímco signál ohodnocení kurzu radí téměř maximum. Jeden hot a druhý čehý. Kterému signálu důvěřovat? Podívejme se na minulé výsledky, a to perspektivou úspor z kurzového zajištění.

Výsledky obou signálů měříme porovnáním par-forwardu na 12 měsíců se skutečnými spotovými kurzy v následujících 12 měsících. Máme-li zajištěno 100 % a kurz posílil (respektive oslabil) o 1 korunu, úspora je 1 koruna (respektive -1 koruna, tedy ztráta). Máme-li zajištěno 50 % a kurz posílil (respektive oslabil) o 1 korunu, úspora je 50 haléřů (respektive -50 haléřů).

Test realitou ukazuje, že signál zajišťování podle ohodnocení koruny dává výrazně lepší výsledky. Posílení koruny zachytíte dříve a moc se nezajišťujete, když je kurz přepálený. Naopak zajišťování podle toho, jak se kurz hýbe, často vede k dvojitým kurzovým ztrátám. Spoléhat se v měření rizika na dočasný klid je jako spoléhat se, že bouřka a blesky nehrozí, protože dosud bylo úplné bezvětří a sluníčko praží ostošest. Tento přístup většinou velí zajišťovat nejvíce, když se kurz již hodně pohnul a ztráty již nastaly. Zajišťovat se hodně na přepáleném kurzu znamená zamknout se do nevýhodného kurzu.

Forwardy a čekání na korekci

Ideální doba na zajištění se forwardy je pryč, forwardová koruna se již rozběhla. Signál k zajišťování, který má lepší výsledky, však velí nadále zajišťovat velkou část rizika. Tedy raději ztratit několik desítek haléřů, když se takzvaný exit opět odsune, než korunu a více, když exit skutečně bude v čase načrtnutého plánu ČNB. Tedy zvolit strategii jako Odysseus a vzít to okolo Skylly.

Nepřijde nějaká korekce na forwardech nebo na spotu? Naděje na lepší kurz umírá poslední a možností je několik - ECB a prodloužení QE, americké prezidentské volby, referendum v Itálii nebo třeba brexit. S čekáním na korekci ale pozor, aby vůbec přišla, když na ni čeká hodně lidí. Alternativou k čekání na korekci jsou opční struktury, například dvoufázový Bonus-Forward.

Aktualita pro rok 2026

Aktuality