Slovinsko: Nový evropský potížista prodal dluhopisy, ale problémy přijdou ještě do léta

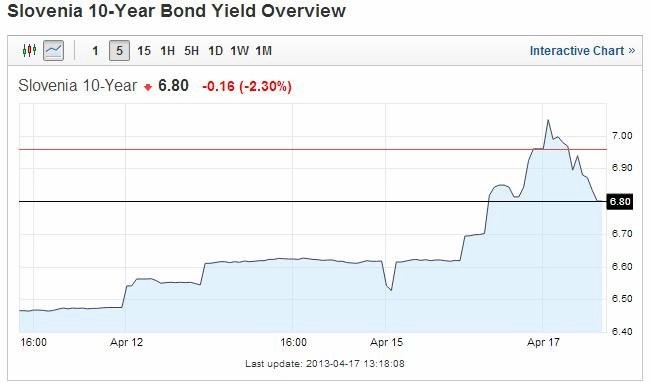

Poptávka po slovinských 18měsíčních státních dluhopisech dvojnásobně převýšila nabídku 500 milionů eur, když dosáhla 1,1 miliardy eur. Výnosy bondů se splatností v říjnu 2022 zůstávají i přesto na vysokých úrovních kolem 6,80 %.

Slovinská vláda získala prodejem krátkodobých dluhopisů 1,1 miliardy eur, dvakrát více, než plánovala. Částí příjmů z emise pak předčasně skoupila jiné své dluhopisy. Středeční operace by měla získat nové slovinské vládě čas k vypracování plánu ozdravení bank, privatizace a reformy veřejných financí. Slovinsko by totiž mohlo být kvůli vysokým ztrátám státních bank po Kypru dalším kandidátem na mezinárodní finanční pomoc.

Ministerstvo financí prodalo pokladniční poukázky se splatností za 18 měsíců při výnosu 4,15 %. Původně plánovalo získat prodejem jen 500 milionů eur. Později odpoledne úřad oznámil, že skoupil 18měsíční poukázky s termínem splatnosti 6. června v objemu 510,7 milionu eur a se slevou 0,475 %.

Operaci vláda pravděpodobně uskutečnila v součinnosti se třemi velkými domácími bankami NLB, Niva KBM a Abanka Vipa, které zůstávají ve většinovém vlastnictví státu, řekli analytici agentuře Reuters. Slovinsko je jedinou exkomunistickou zemí Evropské unie, která své velké banky neprodala do soukromých rukou, takže nyní musí hradit většinu jejich ztrát daňoví poplatníci.

"Slovinsko letos plánuje prohloubit úsporná opatření a vláda tento měsíc předloží parlamentu návrh na privatizaci státních firem v čele s bankami," uvedla minulý týden slovinská premiérka Alenka Bratušeková. Dodala, že vláda Bruselu nejpozději do 9. května zašle "stabilizační program". Vláda Bratušekové je ve funkci teprve čtyři týdny.

Aktuální situaci ve Slovinsku se věnuje ve svém dnešním komentáři Petr Zahradník, hlavní ekonom společnosti Conseq.

Když v roce 2004 Slovinsko vstupovalo do EU, bylo vnímáno jako největší z posil mezi tehdejšími nováčky, vesměs zeměmi střední a východní Evropy. Zejména díky zkušenostem z "polotržní" ekonomiky, které získalo v časech bývalé socialistické Jugoslávie jako jeho spolehlivě nejvyspělejší část. Ani tak tehdy nevadilo, že se ekonomická struktura Slovinska dost lišila od zemí, kde centrálně plánovací systém na jedné straně zanechal hlubší brázdu, kde však současně posléze ekonomická transformace doznala rovněž radikální proměny ve struktuře vlastnictví.

Slovinsko si "jelo" svým evolučně se vyvíjejícím post-jugoslávským modelem, který jistou dobu velmi dobře fungoval především díky vysoké míře otevřenosti, kterou slovinská ekonomika vykazuje. Modelem, který byl založen na velmi silném podílu státu, veřejného sektoru a nejrůznějších typů družstev a komunitních organizací na vlastnictví i velmi významných korporací, včetně bank. Ani rokem 2007 se jak reálný ekonomický vývoj, tak pověst Slovinska v očích investorské komunity nijak negativně nezměnily – to země vstoupila do eurozóny a byla příkladem toho, že cenový dopad vlivem přijetí eura nemusí být nijak významný. To už ale slovinská ekonomika nespočívala na stabilním základě, nýbrž na třaskavině, jež se projevila v letech následujících.

Čím se slovinská ekonomika vyznačuje v současné době?

V porovnání se slovinskou ekonomikou je ta česká premiantem, a to je co říci. Krutý zásah dostala v nejproblémovějším krizovém roce 2009, kdy poklesla o téměř 8 %, loňský pokles činil 2 % a letos by se měl opakovat. Slovinská ekonomika neinvestuje – kumulovaný pokles investic dosáhl za období uplynulých pěti let 60 %. To vše je doprovázeno poměrně vysokou mírou nezaměstnanosti (10 % podle metodiky Eurostatu) a ne právě disciplinovaným rozpočtovým deficitem.

Není proto divu, že v situaci strmého ekonomického propadu, především pak v aktivitách generujících budoucí ekonomickou prosperitu, se slovinské, s veřejným sektorem propojené banky ocitly v situaci, kdy je těžké bez přijetí zásadních opatření přežít.

Přes všechny svízele slovinské ekonomiky a jejích bank však často skloňovaná paralela s Kyprem těžce kulhá. Rovněž recepty na záchranu těchto ekonomik se diametrálně liší. Ta slovinská potřebuje změnit vlastnickou strukturu svých klíčových korporací, odstranit vazby, na které se občas nahlíží jako na klientelistické, a nastartovat ekonomický růst vytvořením podmínek pro obnovu investičních aktivit. Pak bude mít šanci se na konci této dekády vrátit tam, kde byla zvyklá být, tedy mezi obdivované.

Zdroj: Bloomberg

Aktualita pro rok 2026