Boj s inflací jako sprint, nebo maraton?

Trhy se v listopadu přestaly tolik bát Fedu a inflace v USA. Poté, co meziměsíčně inflace v říjnu zvolnila, se k růstu nadechl akciový trh a poklesly výnosy amerických vládních dluhopisů. Rozšířilo se očekávání, že sazby Fedu co nevidět dosáhnou vrcholu a v příštím roce (ve druhém pololetí) začnou klesat. Je ale pro takový inflační optimismus důvod?

Podle mě ne. Říjnová data, podle kterých jádrová inflace (podle výdajů na osobní spotřebu, PCE) zvolnila na +0,2 % meziměsíčně, žádnou změnu trendu neindikují. Předchozí dva měsíce totiž jádrová složka pomyslného sledovaného koše zdražila shodně o 0,5 % meziměsíčně, předtím v červenci ale jen o 0,1 %. Jinými slovy, v povaze meziměsíční inflace je i v obdobích zvýšených inflačních tlaků to, že ne v každém měsíci je stejně rychlá. Za poslední tři měsíce vzrostla jádrová inflace o 1,2 %, za posledních 6 měsíců o 2,3 %. V obou případech jde o stejné míry jako v měsících předtím.

Ani z fundamentálního hlediska není důvod se domnívat, že by inflace již měla začít zvolňovat. Spíše naopak, přetrvávajícím rizikem je, že se inflace skrze inflační očekávání a mzdy začne dále šířit v čase.

Stačí se podívat na trh práce, který je ve Spojených státech napjatý měrou nevídanou po desítky let. Míra nezaměstnanosti dosahuje předpandemické úrovně (3,7 %). Počet vznikajících pracovních míst je dvoj- až trojnásobný oproti tomu, co by teoreticky "pokrývalo" průměrný růst americké populace (100 tisíc lidí měsíčně).

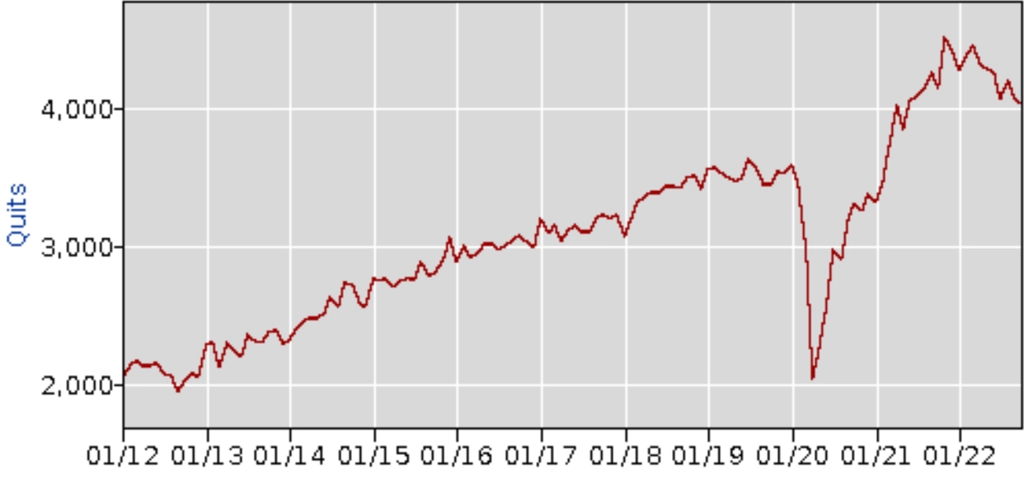

USA - dobrovolné odchody ze zaměstnání, zdroj: data.bls.gov

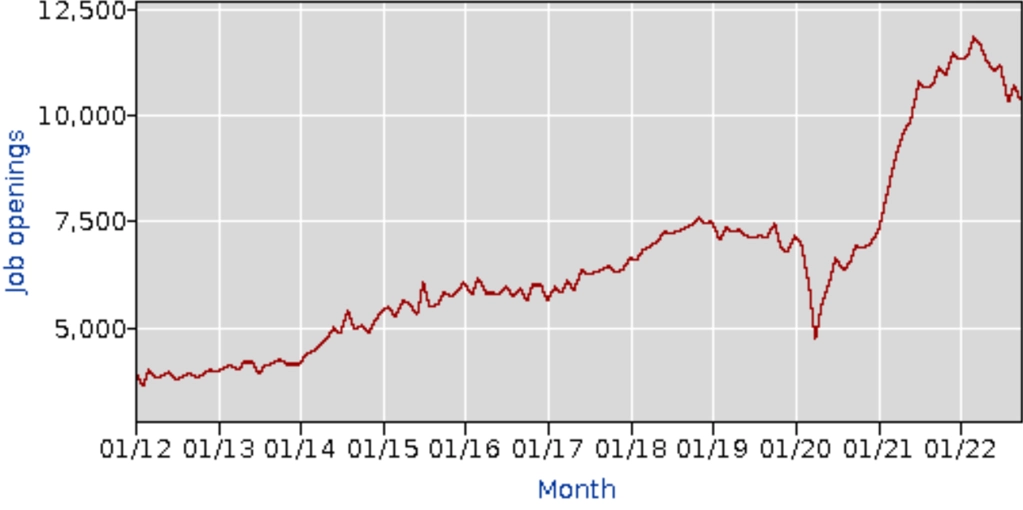

Míra dobrovolných odchodů ze zaměstnání je vysoce nadprůměrná a nezaplněných pracovních míst je přes 10 milionů, tedy zhruba o 50 % více než před pandemií.

USA - otevřené pracovní pozice, zdroj: data.bls.gov

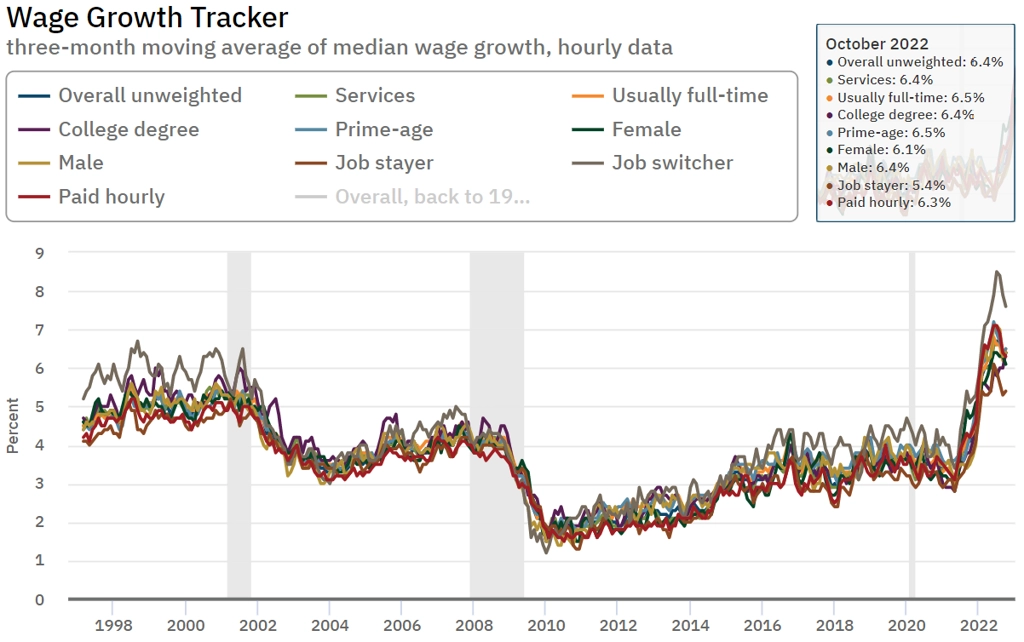

Ano, míra participace na trhu práce je stále zhruba necelý procentní bod pod předpandemickou úrovní, ale to stěží vysvětlí, proč rostou mzdy za rok o zhruba 6 %. Na americkém pracovním trhu se toho zkrátka navzdory přísnější politice Fedu zatím mnoho nezměnilo.

Růst mezd v USA

Radost trhu z říjnové inflace a vyhlížení otočky Fedu v oblasti měnové politiky jsou tedy podle mého názoru předčasné. Boj s inflací bude maraton, nikoli sprint. A doufejme, že centrálním bankám nedojde šťáva.

Aktualita pro rok 2026