Burzovní kalendář (11. 4. - 15. 4. 2016)

Série inflačních dat, zpráva o vývoji čínské ekonomiky v letošním prvním čtvrtletí, zasedání Bank of England a začátek americké výsledkové sezóny za první kvartál budou hlavními událostmi nadcházejícího týdne. Klíčové bude rovněž nedělní setkání členů OPEC s dalšími předními těžaři ropy v katarském Dauhá, na němž se bude jednat o možném zmrazení produkce suroviny s cílem podpořit její ceny na světových trzích.

Ohlédnutí

Akcie v Evropě i USA sice uplynulý týden zakončily mírným růstem, od pondělí do pátku ale klesly. Dění na trzích ovlivňovaly vývoj cen ropy a ve středu a ve čtvrtek zveřejněné zápisy ze zasedání Fedu a ECB. Celoevropský index STOXX Europe 600 za celý týden klesl o 0,4 % na 331,86 bodu, Dow a S&P 500 klesly shodně o 1,21 % na 17 576,96 bodu, respektive 2 047,60 bodu a Nasdaq Composite od pondělí do pátku klesl o 1,3 % a skončil na 4 850,69 bodu.

"Ropa (WTI) se sice na začátku týdne po zprávách, že se Saúdská Arábie nepřidá ke zmrazení produkce, pokud tak neudělají všichni oslovení producenti, podívala k úrovni 35,50 USD za barel, ale ke konci týdne se obnovila poptávka a cena WTI se vrátila bezpečně nad 38,50 USD za barel. Jedním z důvodů obnovení zájmu o ropu byla informace o překvapivém poklesu zásob suroviny v USA," napsal analytik z J&T Banky Milan Vaníček.

Zásoby ropy v USA se podle středeční zprávy vládního Úřadu pro energetické informace (EIA) minulý týden snížily o 4,9 milionu barelů. Zaznamenaly tak první pokles za sedm týdnů. Finanční ústav Bank of America Merrill Lynch v pátek navíc uvedl, že těžba ropy z břidlicových nalezišť v USA zažívá "volný pád" a že globální nadbytek ropy se začíná rozplývat.

Index pražské burzy PX za celý týden naopak zpevnil o 0,7 % na 884,30 bodu. Nejúspěšnějším titulem byl výrobce netkaných textilií Pegas Nonwovens, jehož akcie za pět dní zpevnily o 8,6 %, nejsledovanější událostí však bylo zveřejnění podrobných hospodářských výsledků VIG. Výsledky v týdnu zveřejnila rovněž energetická společnost E4U. Firma loni vydělala po zdanění 28,409 milionu Kč a z tohoto zisku navrhuje vyplatit dividendu 5,60 Kč na akcii.

Zápisy z březnových zasedání centrálních bank

Ze zápisu z březnového zasedání americké centrální banky, který byl zveřejněn ve středu, vyplynulo, že členové měnového výboru Fedu na setkání intenzivně diskutovali o tom, zda by nebylo vhodné na dubnovém zasedání opět zvýšit úrokové sazby. Vzhledem k rizikům vycházejícím z globální ekonomiky ale mezi účastníky schůzky převládl opatrný přístup k utahování měnové politiky. Guvernéři Fedu se v závěru zasedání vesměs shodovali, že v letošním roce se základní sazba zvýší nejspíše dvakrát, ohledně načasování si ale nebyli jistí.

Fed loni v prosinci zvýšil základní sazbu z minima 0-0,25 %, na němž byla sedm let, na 0,25-0,5 % a odhadl, že v letošním roce by se sazba měla dále zvýšit čtyřikrát. Už na lednovém zasedání ale zaujal opatrný postoj a dal najevo obavy z potenciálních hrozeb pro americkou ekonomiku, včetně turbulencí na finančních trzích, propadu cen ropy a zpomalování hospodářského růstu Číny a dalších zemí.

Ve čtvrtek zveřejnila zápis z březnového zasedání ECB. V tomto případě dokument ukázal, že někteří představitelé centrální banky mají obavy ze záporných úroků a úvěrového programu, který by mohl zvýšit závislost evropských finančních domů na financování ze strany ECB. Banka podle zápisu nicméně zůstává připravena k dalšímu uvolňování měnové politiky, pokud to vývoj ekonomiky bude vyžadovat.

ECB se na březnovém zasedání rozhodla podpořit hospodářský růst a inflaci v eurozóně snížením všech svých úrokových sazeb, posílením programu nákupů dluhopisů a novou nabídkou levných úvěrů soukromému finančnímu sektoru. Depozitní úrokovou sazbu ECB snížila na -0,4 % z předchozích -0,3 %. Při záporné depozitní sazbě musejí banky za peníze uložené u centrální banky platit, což by je mělo nutit k většímu poskytování půjček.

Zápis ze zasedání na konci týdne zveřejnila i ČNB. Podle záznamu na březnovém setkání bankovní rady ČNB převažoval názor, že záporné sazby nejsou vhodným nástrojem k uvolňování měnových podmínek, a tedy k přímému ovlivňování inflace. Zároveň ale opakovaně v diskuzi zaznělo, že záporné sazby mohou představovat užitečný nástroj v případě, že dojde k tlakům na posílení koruny kvůli rozdílným úrokovým sazbám v ČR a eurozóně.

Další události a významná makrodata uplynulého týdne

Z dalších událostí trhy sledovaly mimo jiné čtvrteční panelovou diskuzi současné guvernérky Fedu Janet Yellenové s bývalými šéfy Fedu Benem Bernankem, Alanem Greenspanem a Paulem Volckerem. Yellenová prohlásila, že americká ekonomika není bublina a prosincové zvýšení úrokových sazeb bylo krokem správným směrem. Paul Volcker řekl, že na trzích jsou patrná jistá rizika, přičemž uvedl, že za značně problematické považuje například soustředění se finančního světa primárně na krátkodobé úvěry s cílem zajistit si krátkodobou likviditu. Ben Bernanke, který stál v čele Fedu před Yellenovou, uvedl, že obavy z vysoké inflace kvůli programu kvantitativního uvolňování se nenaplnily, a Alan Greenspan poznamenal, že by bylo naivní si myslet, že Fed může na poli měnové politiky jednat osamoceně bez spolupráce se zbytkem světa.

Z ekonomických dat investoři v týdnu více sledovali evropskou nezaměstnanost, indexy nákupních manažerů (PMI) a americkou obchodní bilanci.

Celková míra nezaměstnanosti v eurozóně se v únoru snížila na 10,3 % z 10,4 % v lednu, a dostala se tak na nové minimum od srpna 2011. Údaj za leden byl ale na 10,4 % revidován z původních 10,3 %.

Podle PMI růst podnikatelské aktivity v eurozóně pokračoval v březnu podobným tempem jako v únoru, zatímco v USA zrychlil. Kompozitní index nákupních manažerů pro eurozónu podle finálních údajů společnosti Markit vzrostl na 53,1 bodu z 53 bodů v únoru, předběžná data predikovala silnější expanzi na 53,7 bodu. V USA kompozitní index nákupních manažerů vzrostl na 51,3 bodu z 50 bodů v únoru, předběžná data predikovala růst ukazatele na 51,1 bodu.

Deficit zahraničního obchodu Spojených států se v únoru prohloubil o 2,6 % na 47,1 miliardy dolarů. Dostal se tak na nejvyšší úroveň za posledních šest měsíců. Export z největší světové ekonomiky se sice zotavil, růst dovozu byl ale ještě výraznější. Data amerického ministerstva obchodu tak naznačují, že ekonomický růst USA zůstal v prvním čtvrtletí slabý.

Výhled

Po konci pondělního obchodování hliníkárenská Alcoa neoficiálně odstartuje americkou výsledkovou sezónu za letošní první kvartál. Analytici čekají, že firma vykáže zisk na akcii 0,023 USD (meziročně -92 %) při tržbách 5,154 miliardy USD (meziročně -11 %).

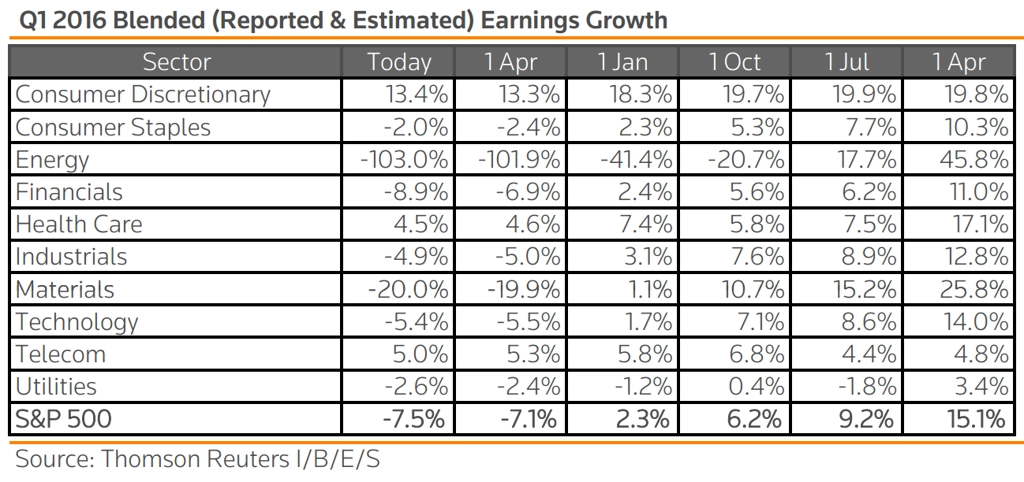

V případě celého indexu S&P 500 analytici podle agentury Reuters čekají pokles zisků společností o 7,5 % a pokles tržeb o 1,2 %. Nejslabší výsledky by měly opět vykázat podniky z energetického sektoru (pokles zisků o 103 %) a odvětví základních materiálů (-20 %). Meziroční růst zisků by měly vykázat pouze sektory zboží dlouhodobé spotřeby (+13,4 %), telekomunikací (+5 %) a zdravotní péče (+4,5 %).

"Celkově působí tempo očekávaného meziročního propadu zisků v rámci indexu S&P 500 o více než 7 % hrozivě. Je ale potřeba si uvědomit, že ho výrazně sráží energetický sektor (dopad na úrovni asi 4 procentních bodů), u kterého se očekávají i odpisy aktiv, a sektor základních materiálů. Celkově jsou odhady zisků nastaveny nízko, a firmy tak pravděpodobně nebudou mít problém je překonat. Je ale začátek roku, a proto bude velká pozornost věnována komentářům a výhledům na celý rok, které budou nejspíše opatrné," říká Martin Krajhanzl, analytik z České spořitelny.

Kromě Alcoy v USA výsledky v týdnu zveřejní z velkých jmen ještě například JPMorgan Chase, BlackRock, Delta Air Lines, Bank of America, Wells Fargo, Citigroup či Reynolds American.

V Evropě se čísly za uplynulý finanční rok pochlubí Tesco a čísla za finanční pololetí představí Debenhams.

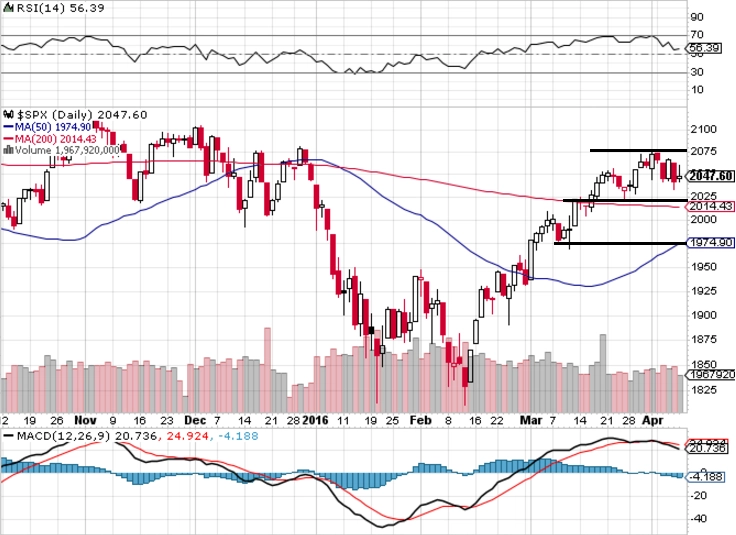

"Index S&P 500 je nad 200denním klouzavým průměrem a drží se v úzkém pásmu. Podprůměrné objemy obchodů platí pro růstové i poklesové dny. Začátek vyhlašování hospodářských výsledků by přece jen mohl něco naznačit. Očekávání jsou zřejmě 'správně' nastavena, ale není jisté, zda to bude stačit na změnu postoje k riziku. Historicky příznivější polovina roku brzy skončí, přičemž aktuálně během ní akcie stále ještě ztrácejí. Nadále je očekávána vyšší volatilita," píše v pravidelném technickém komentáři pro Investiční web opční obchodník a zakladatel serveru Optionslock.cz Josef Košťál.

Výhled pro jednotlivé dny

V noci na pondělí představí Japonsko data o objednávkách strojních zařízení a Čína přidá inflační data a index výrobních cen. Dopoledne vyjde v Itálii statistika průmyslové výroby a ČR doplní po vzoru Číny zprávu o vývoji spotřebitelských cen. Po konci obchodování v USA zveřejní hospodářské výsledky za první čtvrtletí letošního roku hliníkárenský obr Alcoa. Makrodata ze zámoří se nečekají.

Úterý bude v Německu patřit inflaci, Spojené království den okoření indexem maloobchodních cen, indexem cen domů DCLG a dále indexem výrobních cen a inflační statistikou. Odpoledne vyjdou v USA NFIB index optimismu malých firem, indexy dovozních a vývozních cen a zpráva o vývoji federálního rozpočtu a sledovat budou investoři rovněž projev šéfa sanfranciské pobočky Fedu Johna Williamse a výsledky železničního dopravce CSX.

Ve středu zveřejní Čína výsledek obchodní bilance, Francie a Španělsko dopoledne přidají inflační data, ČR výsledek běžného účtu a eurozóna zprávu o průmyslové výrobě. Odpoledne budou investoři sledovat statistiku amerických maloobchodních tržeb, index výrobních cen a dále týdenní statistiku počtu žádostí o hypotéku a pravidelnou zprávu o vývoji zásob ropy od vládního Úřadu pro energetické informace (EIA). Kanadská centrální banka bude navíc rozhodovat o nastavení měnové politiky a večer ještě vyjde Béžová kniha Fedu. Výsledková sezóna v USA bude pokračovat čísly společností JPMorgan Chase či SanDisk a na pražské burze se bude s akciemi Komerční banky naposledy obchodovat s nárokem na dividendu ve výši 310 Kč na akcii.

V noci na čtvrtek vyjde série dat z australského trhu práce. Dopoledne přidá Švýcarsko index výrobních a dovozních cen a Itálie a eurozóna přispějí zprávami o inflaci. O nastavení měnové politiky bude rozhodovat Bank of England (změna sazeb ani objemu programu odkupu aktiv se nečeká). USA se poté přidají s daty o vývoji spotřebitelských cen a zprávou o vývoji zásob zemního plynu. Jako každý týden také vyjde v USA zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, s projevy vystoupí šéf atlantského Fedu Dennis Lockhart a guvernér Fedu Jerome Powell a výsledky za letošní první kvartál se pochlubí BlackRock, Delta Air Lines, Bank of America, Wells Fargo či AMD.

V pátek odtajní Čína zprávy o vývoji maloobchodních tržeb, průmyslové výrobě a důležitá data o vývoji ekonomiky v prvním čtvrtletí. Údaje o průmyslové výrobě vyjdou i v Japonsku, kde je navíc doplní také čísla o využití výrobních kapacit. Dopoledne čekají investory německý index velkoobchodních cen a obchodní bilance Itálie a celé eurozóny. Odpoledne se ještě Spojené státy přidají s indexem podnikatelské aktivity newyorského Fedu (Empire State index), průmyslovou výrobou a využitím kapacit a finálním indexem spotřebitelské důvěry Michiganské univerzity. Veřejně vystoupí šéf chicagské pobočky Fedu Charles Evans a večer doplní společnost Baker Hughes zprávu o změně počtu aktivních vrtů pro těžbu ropy a plynu v USA. Do výsledkové sezóny v závěru týdne přispějí společnosti Charles Schwab, Citigroup či Reynolds American.

Nudný tentokrát nebude ani víkend. Na sobotu je naplánované zasedání MMF a v neděli se v katarském Dauhá sejdou členové ropného kartelu OPEC s dalšími předními těžaři ropy k jednání o případném zmrazení těžby na lednové úrovni. Zmrazení těžby ropy má podpořit ceny suroviny. Kuvajt v úterý uvedl, že přední producenti se zřejmě na zmrazení těžby dohodnou, přestože Írán plán odmítá, Saúdská Arábie ale naopak naznačuje, že bez Íránu na dohodu nekývne. Představitelé Íránu již několikrát uvedli, že hodlají pokračovat ve zvyšování těžby a vývozu ropy, dokud se nedostanou na úroveň před zavedením sankcí. Objem těžby ropy v Íránu se jen v březnu zvýšil o čtvrt milionu barelů denně a již se přehoupl přes dva miliony barelů, uvedl tento měsíc íránský ministr ropného průmyslu Bížan Zangáne.

O výhled na další obchodní týden jsme požádali Jiřího Polanského, analytika z České spořitelny.

Aktualita pro rok 2026