Burzovní kalendář (24. 8. - 28. 8. 2020)

Konec prázdnin by měl být relativně klidný. Podle původních plánů se měli v americkém Jackson Hole na sympóziu sejít centrální bankéři, letošní ročník akce byl ovšem kvůli pandemii přesunutý do virtuálního prostoru. Ve Spojených státech vyjde ve druhé polovině týdne zpřesněná zpráva o vývoji ekonomiky ve druhém čtvrtletí.

Ohlédnutí

Akcie ve Spojených státech v uplynulém týdnu zpevnily, v Evropě naopak oslabily. Americký index Dow sice stagnoval, S&P 500 však přidal 0,7 % a Nasdaq Composite stoupl o 2,7 %. Panevropský STOXX Europe 600 klesl o 0,81 %, britský FTSE 100 odepsal 1,45 %, německý DAX oslabil o 1,06 % a francouzský CAC 40 se snížil o 1,52 %. Akcie na pražské burze za týden podle indexu PX oslabily o 1,8 %.

Komponenty indexu S&P 500 v týdnu do 21. srpna 2020

Index S&P 500 v úterý smazal zbytek ztrát, které utrpěl v souvislosti s koronavirovou krizí, a letošek tak do burzovního almanachu zapsal jako rok nejrychlejšího zotavení po pádu z historického maxima do medvědího trendu. Na rekord z doby před koronavirem S&P 500 ztrácel až 34 %.

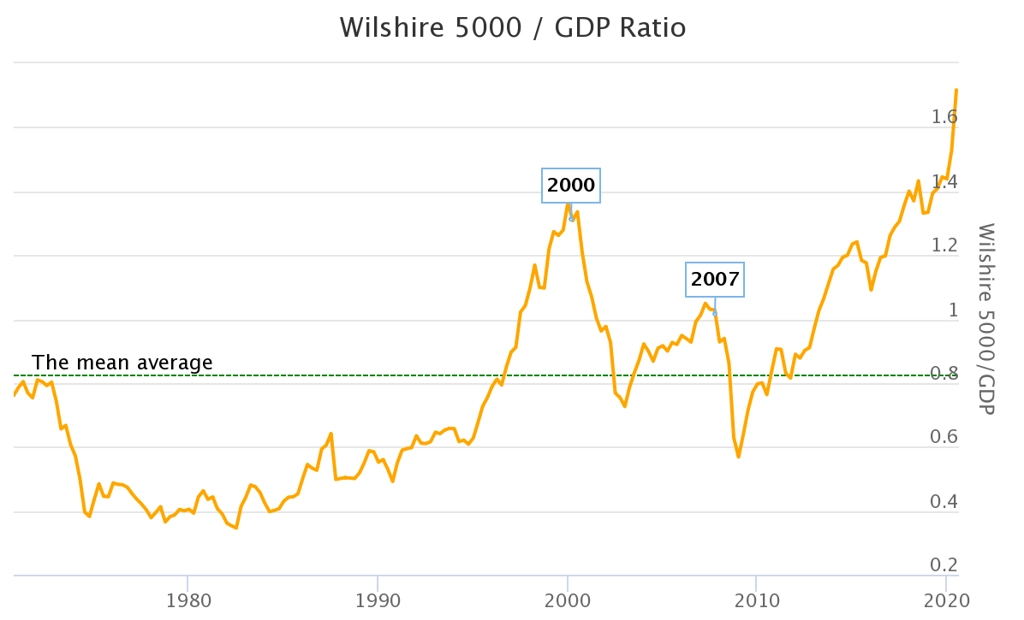

"Samozřejmě zůstává otázkou, nakolik je aktuální růst opodstatněný. Medvědi se odkazují především na takzvaný Buffettův indikátor, který porovnává vývoj akciového trhu s HDP. Používán je index Wilshire 5000, který sleduje takřka všechny veřejně obchodované akcie se sídlem v USA. Vzhledem k prudkému růstu cen akcií a zároveň silnému poklesu HDP se tento indikátor vyšvihl na rekordní hodnoty," poznamenal Martin Luňáček z robo-advisory platformy Portu.

V růstu pokračovaly akcie Applu, díky čemuž se ve středu společnost stala první americkou firmou, jejíž tržní hodnota přesáhla dva biliony dolarů. Hranici bilionu překonal výrobce iPhonů teprve před dvěma roky. Letos si akcie Applu připsaly již téměř 70 %. Dále zpevňovaly i akcie Tesly, ve čtvrtek se jejich cena poprvé v historii dostala nad 2 000 USD. Letos již zpevnily o 390 %, díky čemuž se její zakladatel a šéf Elon Musk vyšplhal v žebříčku nejbohatších lidí světa na čtvrtou příčku.

Z ekonomických dat investoři vyhodnocovali mimo jiné inflaci v Británii a eurozóně, britské maloobchodní tržby, sérii údajů z realitního trhu USA, předběžné srpnové indexy nákupních manažerů či spotřebitelskou důvěru v eurozóně.

Zápis z posledního zasedání FOMC ukázal, že si představitelé centrální banky USA uvědomují, že nastávající ekonomické oživení čelí mnoha rizikům. Mezi těmi, jež by mohla zbrzdit ožívání ekonomiky, uvádějí představitelé Fedu další ohniska koronavirové nákazy. Zmiňují také obavy z možnosti, že vláda přestane poskytovat finanční úlevy domácnostem, podnikům a státní a místní správě.

Koronavirem SARS-CoV-2 se ve světě nakazilo již 23 milionů lidí, počet úmrtí v souvislosti s ním překročil 800 tisíc a počet uzdravených stoupl na 14,9 milionu. Nejhorší situace je z hlediska počtu nakažených stále v USA, kde evidují 5,7 milionu případů, následují Brazílie (3,6 milionu) a Indie (3 miliony).

Do výsledkové sezóny na Wall Street přispěly například firmy Walmart, Kohl's, Home Depot, Agilent Technologies, Target, Analog Devices, Foot Locker nebo NVIDIA. V Evropě výsledkovou mozaiku doplnily například společnosti BHP Group, A.P. Møller-Mærsk a Antofagasta.

Ve Spojených státech se konal nominační sjezd Demokratické strany pro listopadové prezidentské volby. Na něm demokraté do boje o Bílý dům oficiálně vyslali bývalého viceprezidenta Joea Bidena. Pokud by v souboji s Donaldem Trumpem uspěl, získaly by Spojené státy také první viceprezidentku v historii, nynější senátorku Kamalu Harrisovou.

Česká softwarová společnost eMan oznámila, že získala povolení České národní banky ke vstupu na trh START pražské burzy. Firma hodlá na trhu nabídnout až 47% podíl. Úpis bude při ceně 51 až 56 korun za akcii probíhat do konce měsíce. IPO (veřejný úpis akcií) je dostupné i drobným investorům, velikost minimální investice je zhruba 25 000 korun.

Výhled

V nadcházejícím týdnu se neočekávají žádné zásadní informace, poslední prázdninový týden by tak mohl být relativně klidný. Sledovat budou trhy (již) klasická témata jako pandemii, výměnu názorů mezi USA a Čínou či hospodářské výsledky firem za uplynulé čtvrtletí.

V americkém Jackson Hole se podle původních plánů mělo v týdnu konat sympózium centrálních bankéřů, kvůli epidemii covidu-19 však byla akce zrušena a nahrazena virtuálním mítinkem. Ten se bude konat ve čtvrtek a v pátek, tématem bude měnová politika.

Z makroekonomických údajů budou investoři vyhodnocovat mimo jiné indexy Ifo pro Německo, zpřesněné zprávy o vývoji HDP Německa a USA ve druhém čtvrtletí, americké objednávky zboží dlouhodobé spotřeby či německou inflaci a zprávu o osobních příjmech a výdajích Američanů.

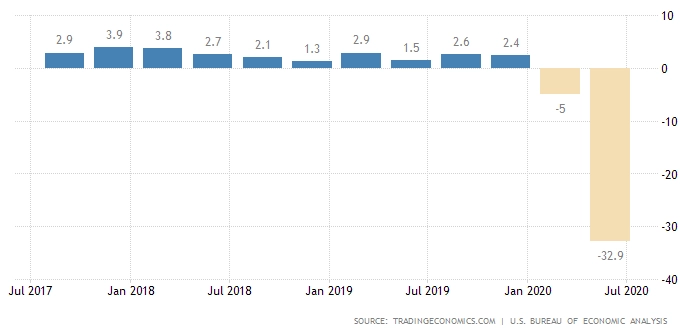

Podle předběžných dat amerického ministerstva obchodu se ve druhém čtvrtletí hrubý domácí produkt Spojených států v přepočtu na celý rok zřítil o 32,9 %. Spotřebitelské výdaje, které v USA zajišťují zhruba 70 % ekonomické aktivity, klesly ročním tempem 34 %.

USA - vývoj HDP (anualizovaně)

"V Německu a v USA budou zpřesněny odhady vývoje ekonomiky v druhém čtvrtletí, žádné překvapení však nelze očekávat. S největší pravděpodobností dojde k potvrzení odhadů a jistě bude nadále platit, že obě ekonomiky zaznamenaly vlivem koronaviru bezprecedentní pokles. Dostupné měsíční indikátory však ukazují, že začíná svítat na lepší časy, a to nejen v případě těchto dvou zemí. V průběhu týdne budou zveřejněny především indikátory ekonomického sentimentu. Ty zřejmě potvrdí to, že s narůstajícími počty nových případů nákazy koronovirem se začínají množit obavy spotřebitelů a podnikatelů ohledně opětovného uzavření ekonomik. Po nárůstu počtu nových žadatelů o podporu v nezaměstnanosti v USA uvidíme, zda šlo jen o jednorázový výkyv, či o první výstrahu," uvedli v týdenním výhledu analytici z Komerční banky.

Hospodářské výsledky v nadcházejícím týdnu představí v USA mimo jiné společnosti Best Buy, Hewlett Packard Enterprise, HP, salesforce.com, Dollar General nebo Workday a v Evropě například Bouygues, Delivery Hero a Rolls-Royce Holdings. Na pražské burze čísla za druhý kvartál a celé první pololetí představí pojišťovnická skupina VIG.

Vienna Insurance Group již v první polovině srpna oznámila, že čeká za první pololetí meziroční propad zisku před zdaněním o 22 % na zhruba 200 milionů eur. Firma také varovala, že kvůli pandemii nemoci covid-19 musí v Bulharsku, Chorvatsku a Gruzii zaúčtovat odpisy majetku za 120 milionů eur, podle analytiků je ovšem celkové vyznění informací spíše pozitivní, protože zisk před zdaněním by měl být vyšší, než se čekalo.

"Předepsané pojistné by mělo ve druhém čtvrtletí vzrůst meziročně o 3 % na 2,6 miliardy eur. Dopad restrikcí spojených s nemocí covid-19 na výši předepsaného pojistného by měl být relativně omezený, nicméně může se více projevit v druhé polovině roku. Restrikce spojené s omezením mnohých aktivit se naopak pozitivně projevily v nižších pojistných škodách, a to především v segmentu pojištění majetku. U výnosů z investic očekáváme výrazné zlepšení oproti prvnímu čtvrtletí, které bylo negativně ovlivněno propadem cen finančních aktiv v průběhu března," říká analytik Milan Lávička z J&T Banky. Management skupiny již také oznámil, že vzhledem k přetrvávající nejistotě nezveřejní celoroční výhled, a zároveň potvrdil, že na nadcházející valné hromadě (25. září) navrhne vyplatit dividendu ze zisku minulého roku ve výši 1,15 eura na akcii.

"Denní graf indexu S&P 500 je v býčím nastavení, benchmark je nad klouzavými průměry a mírně nad únorovým maximem. Nejbližší jasný support, zesílený 50denním klouzavým průměrem, je na 3 200. Další podpora je na 3 000. Jako rezistence se nabízí nejbližší kulaté číslo 3 400," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Výhled pro jednotlivé dny

V pondělí vydá německá centrální banka pravidelný měsíční bulletin a ve Spojených státech odpoledne vyjde index aktivity chicagského Fedu. Hospodářské výsledky představí ve Spojených státech společnost Palo Alto Networks.

Úterní dopoledne bude patřit zprávě o německém HDP a indexům podnikatelské nálady Ifo pro největší evropskou ekonomiku. Odpoledne se v USA investoři zaměří na indexy cen domů FHFA a S&P/Case-Shiller, index průmyslové aktivity richmondského Fedu, údaje o prodejích nových domů a index spotřebitelské důvěry od organizace Conference Board. Do výsledkové sezóny přispějí na Wall Street společnosti Best Buy, Hewlett Packard Enterprise, Hormel Foods, salesforce.com nebo Nordstrom.

Ve středu odpoledne na trh Spojené státy pošlou zprávu o objednávkách zboží dlouhodobé spotřeby a pravidelnou týdenní zprávu o počtu žádostí o hypotéku. Kvartální hospodářské výsledky představí na pražské burze Vienna Insurance Group a na Wall Street firma NetApp.

Čtvrteční dopoledne nabídne zprávu o úvěrování soukromého sektoru v eurozóně a odpoledne Spojené státy zveřejní zpřesněnou zprávu o vývoji HDP ve druhém čtvrtletí, údaje o rozjednaných prodejích domů, index aktivity kansaského Fedu a pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti. Kvartální hospodářská čísla v Evropě na trh pošlou firmy Delivery Hero, Bouygues nebo Rolls-Royce Holdings a v zámoří mimo jiné HP, Dollar General, Gap, Workday, VMWare či Dell Technologies.

V pátek ráno vyjde index důvěry německých spotřebitelů od GfK. Indexy důvěry a indikátor ekonomického sentimentu zveřejní později i Eurostat pro celou eurozónu. Odpoledne Německo doplní zprávu o inflaci a USA pošlou na trh zprávy o osobních příjmech a výdajích, výsledek obchodní bilance se zbožím, index nákupních manažerů chicagského Fedu a finální srpnový index spotřebitelské důvěry Michiganské univerzity.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Český statistický úřad v pondělí zveřejní srpnové výsledky konjunkturálního šetření. Ty s největší pravděpodobností ukážou na další, avšak spíše střídmý nárůst důvěry jak v podnikatelském, tak spotřebitelském sektoru. Nárůst optimismu v české ekonomice podporuje především dosavadní vývoj měsíčních ukazatelů, který je příznivý i v okolních státech a jenž prozatím indikuje oproti očekávání rychlejší oživení evropské ekonomiky. Výrazným rizikem dalšího vývoje je však opětovně se zvyšují počet výskytů koronavirové nákazy. To je i hlavní důvod, proč ekonomický sentiment zřejmě setrvá na stále relativně nízkých hodnotách.

- U našich sousedů v Německu bude sledován především zpřesněný odhad vývoje ekonomiky ve druhém čtvrtletí letošního roku, který bude zveřejněn společně se strukturou. U celkového HDP se očekává potvrzení předběžného odhadu, tedy pokles o zhruba 10 % mezičtvrtletně. Na prohloubení poklesu německé ekonomiky se podle nás významnou měrou podílely fixní investice, u kterých čekáme mezičtvrtletní snížení o 7,5 %, po jejich přibližné stagnaci v prvním čtvrtletí. Nadále klesala zřejmě také spotřeba domácností, která se podle našeho odhadu snížila oproti prvnímu čtvrtletí o dalších 2,3 %. Dvouciferný propad německé ekonomiky ve druhém čtvrtletí tak zřejmě tlumila jen vyšší spotřeba vlády, která souvisela s expanzivní fiskální politikou zaměřenou na pomoc virem zasažené ekonomice.

- Druhé čtvrtletí je však minulostí, a je tedy čas hledět do budoucna. O tom by nám měl něco říci také srpnový index podnikatelské nálady Ifo v Německu a další indikátory evropského ekonomického sentimentu, které budou publikovány. Ifo by podle očekávání trhu měl dále vzrůst, a to v obou složkách, předkrizové úrovně však stále nedosáhne. V podstatě to samé platí pro indikátor spotřebitelského sentimentu pro německou ekonomiku od společnosti GfK či pro ukazatel ekonomické důvěry od Evropské komise.

- Zpřesněný odhad míry poklesu ekonomiky ve druhém čtvrtletí dorazí také z USA. Ani tam však pravděpodobně nedojde k významným změnám oproti předběžnému odhadu a anualizovaný mezičtvrtletní pokles americké ekonomiky setrvá poblíž 30 %. Spolu s celkovým číslem bude zveřejněna i struktura vývoje HDP.

- Na stůl dostaneme také červencové statistiky osobních příjmů a výdajů. Zlepšující se vývoj na americkém trhu práce v průběhu července zřejmě vedl k vyšší dynamice příjmů, která se podle našich odhadů již dostala do zelených čísel. Zavedená opatření proti šíření koronaviru naopak s největší pravděpodobností vedla k nižší ochotě spotřebitelů utrácet, a růst výdajů tak nejspíše zpomalil.

- Varovným prst pro další vývoj americké ekonomiky však v týdnu představovaly týdenní počty nových žádostí o podporu v nezaměstnanosti, které se vrátily nad jeden milion. Čtvrteční data by měla ukázat, zda šlo jen o jednorázový výkyv, či se vývoj na americkém trhu práce opět vydal nepříznivým směrem.