Burzovní kalendář (27. 1. - 31. 1. 2020)

Šíření nebezpečného koronaviru mělo negativní vliv i na náladu na trzích. V nadcházejícím týdnu budou dění na burzách ovlivňovat také zasedání centrálních bank ve Spojených státech a Velké Británii či americká výsledková sezóna. Na konci týdne by rovněž mělo Spojené království definitivně opustit Evropskou unii.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu oslabily, Dow klesl o 1,22 %, S&P 500 se snížil o 1,03 % a Nasdaq Composite přišel o 0,79 %. Nasdaq Composite však ještě ve středu stihl posunout historické maximum na 9 439,29 bodu a ve čtvrtek zavírací maximum na 9 402,48 bodu. Evropské akcie se na směru neshodly, panevropský benchmark STOXX Europe 600 v týdenním horizontu oslabil o 0,22 %, britský FTSE 100 přišel o 1,15 % a francouzský CAC 40 se snížil o 1,25 %, německý DAX ale posílil o 0,37 %. Akcie na pražské burze podle indexu PX za týden posílily o 0,9 %.

Komponenty indexu S&P 500 v týdnu do 24. ledna 2020

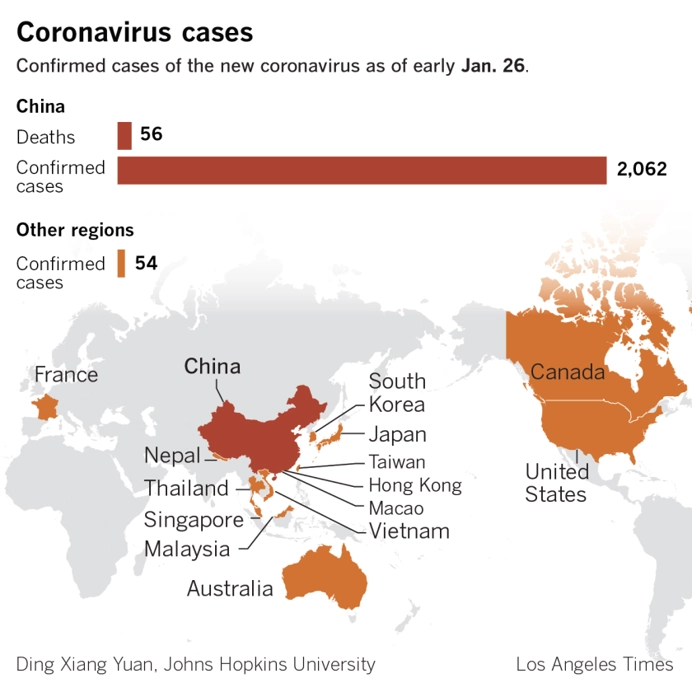

Náladu na trzích negativně ovlivňovalo v průběhu celého týdne šíření nebezpečného koronaviru v Číně. Země hlásí přes 50 mrtvých, případy nákazy už ale byly potvrzeny i v USA, Austrálii nebo Francii a podezření na nákazu mají také lékaři ve Vídni.

Z makroekonomických údajů se v uplynulém týdnu o pozornost přihlásily mimo jiné indexy ZEW pro Německo a celou eurozónu, data z britského trhu práce nebo předběžné lednové indexy nákupních manažerů.

Pozornost investoři věnovali rovněž zasedání Evropské centrální banky. Měnová autorita eurozóny podle očekávání ponechala svou monetární politiku beze změny. Základní úroková sazba je tak aktuálně 0 %, zápůjční sazba 0,25 % a depozitní sazba -0,5 %. Současně ale ECB informovala, že zahájí revizi své strategie, která bude zahrnovat přezkum postupů, nástrojů a měření, ale také způsobů komunikace. Proces má být uzavřen do konce roku.

"Ekonomické fórum v Davosu přinášelo drobné informace z přednášek jednotlivých přispívajících včetně prezidenta Spojených států. Nervozitu na trhy přineslo šíření nebezpečného koronaviru v Číně i mimo její území. V důsledku preventivních opatření mohou být čistě z pohledu ekonomiky negativně ovlivněny některé sektory nebo komodity, například ropa," napsal v komentáři k dění na trzích analytik Milan Vaníček z J&T Banky.

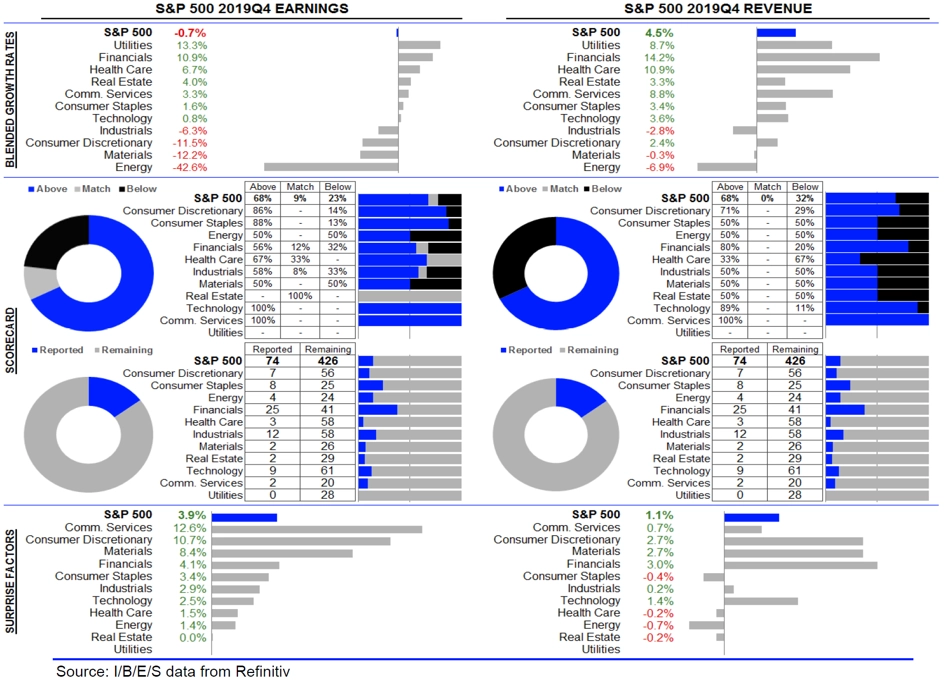

Čtvrtletní hospodářské výsledky zveřejnily mimo jiné společnosti Netflix, IBM, Johnson & Johnson, Intel, Travelers, Procter & Gamble či American Express a v Evropě například UBS Group a Ericsson. Výsledková sezóna na Wall Street je v první pětině a je vnímána převážně kladně vzhledem k překonávání očekávání na úrovni čistých zisků firem.

Statistika dosud oznámených výsledků amerických firem za 4Q2019

Výhled

Příští týden se budou investoři na poli makrodat soustředit především na spotřebitelskou důvěru, nezaměstnanost a inflaci v Německu, obchodní bilanci USA a americké objednávky zboží dlouhodobé spotřeby a zprávy o vývoji ekonomik eurozóny a USA v posledním loňském čtvrtletí.

"Investoři se zaměří na informace okolo rozšiřování nákazy koronavirem, středeční zasedání Fedu, výsledkovou sezónu a páteční vystoupení Velké Británie z Evropské unie. Fed by neměl ve středu měnit sazby a měl by zůstat u uvolněné měnové politiky. Trh se bude soustředit i na možné informace okolo aktuálního (prozatím krátkodobého) opatření na dodávání likvidity na finanční trh," uvedl ve výhledu Milan Vaníček z J&T Banky.

Od samotného formálního vystoupení Velké Británie z Evropské unie na konci příštího týdne nelze podle analytiků čekat žádné výrazné dopady na vývoj trhů ani na samotnou ekonomiku ČR. Rizikem podle nich zůstává konec roku. Do té doby by totiž měly Británie a EU uzavřít dohodu o vzájemných vztazích. Pokud tomu tak nebude, hrozí takzvaný tvrdý brexit, který by již ekonomický vývoj v EU i v ČR mohl výrazně ovlivnit.

"Po delší době akciový trh zpomalil a vrátil část zisků. Index S&P 500 by mohl otestovat support na úrovni 3 200 bodů, který je 3 % pod aktuální hodnotou. Indikátory ukazují na překoupenost trhu, je tedy logické ubrat z nastaveného tempa. Případný další rychlý pokles by mohl akciové býky zaskočit, chleba by se ale lámal až okolo hladiny 3 000 bodů, tedy na úrovni korekce z historických maxim," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Na Wall Street zveřejní hospodářské výsledky za uplynulé čtvrtletí mimo jiné Pfizer, United Technologies, 3M, eBay, Apple, Dow, Boeing, General Electric, Mastercard, McDonald's, AT&T, Tesla, Facebook, Microsoft, Amazon.com, Coca-Cola, Verizon Communications, Visa, ExxonMobil, Chevron nebo Caterpillar. V Evropě hospodářská čísla odtajní například SAP, Bankia, Novartis, Deutsche Bank, Unilever, Volvo a Royal Dutch Shell a na pražské burze odstartuje výsledkovou sezónu za čtvrté čtvrtletí telekomunikační společnost O2 Czech Republic. Na Wall Street se celkově čísly pochlubí zhruba 140 společností z indexu S&P 500.

O2 Czech Republic podle analytiků z J&T Banky vykáže za loňské čtvrté čtvrtletí nárůst provozního zisku EBITDA o 12,7 % na 3,2 miliardy Kč, a to díky úsporám na nákladové straně (-4,2 %) a mírnému nárůstu tržeb (+0,8 %). Pokud se projekce potvrdí, mohl by podle nich trh na zprávu reagovat pozitivně.

"Očekáváme 0,8% nárůst celkových tržeb na 9,9 miliardy korun. Růst by měl pocházet především z fixních linek (+3,3 % na 2,8 miliardy Kč), kde pomáhají prodej hardwaru a broadband. Naopak celkový růst tržeb by protentokrát mělo zbrzdit Slovensko (-1,2 % na 1,9 miliardy Kč) kvůli vlivu 33% snížení poplatků z mobilní terminace a posílení koruny vůči euru. Úspory v provozních nákladech a změna účetního standardu IFRS 16 by pak měly zlepšit EBITDA marži na 32,1 % (+3,4 procentního bodu). Nadále očekáváme, že představenstvo navrhne opětovně celkovou hrubou dividendu ve výši 21 Kč (8,9% hrubý dividendový výnos). Nicméně návrh zřejmě nebude zveřejněn spolu s pondělními výsledky," říká Milan Vaníček z J&T Banky.

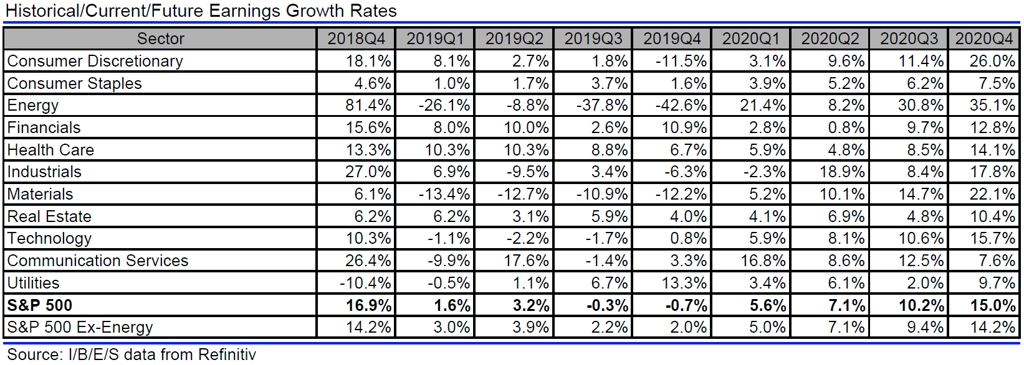

Analytici oslovení agenturou Refinitiv odhadují, že společnosti z indexu S&P 500 vykáží za poslední loňské čtvrtletí meziroční pokles zisku o 0,7 % při růstu tržeb o 4,5 %. Při vyloučení energetického sektoru by zisky firem podle analytiků měly stoupnout o 2 % a tržby by se měly zvýšit o 5,7 %.

Výhled pro jednotlivé dny

Pondělní dopoledne přinese indexy Ifo pro Německo. Odpoledne se ve Spojených státech investoři zaměří na údaje o prodejích nových domů a index průmyslové aktivity dallaského Fedu. Hospodářské výsledky v USA zveřejní společnosti Arconic, Whirlpool nebo Juniper Networks a v ČR operátor O2 Czech Republic.

Úterý bude patřit americkým datům. Na trh dorazí mimo jiné údaje o objednávkách zboží dlouhodobé spotřeby, index cen domů S&P/Case-Shiller a index průmyslové aktivity richmondského Fedu. Výsledkovou mozaiku doplní na Wall Street společnosti Pfizer, Harley-Davidson, United Technologies, 3M, Lockheed Martin, Starbucks, eBay, Apple a Advanced Micro Devices a v Evropě Bankia, SAP nebo Moët Hennessy Louis Vuitton.

Ve středu dopoledne budou investoři vyhodnocovat německý index spotřebitelské důvěry a britský index cen domů od Nationwide. V USA na trh odpoledne dorazí zpráva o velkoobchodních zásobách, výsledek obchodní bilance v segmentu zboží a statistika rozjednaných prodejů domů. Večer skončí dvoudenní zasedání americké centrální banky. Hospodářská čísla za uplynulé čtvrtletí odtajní ve Spojených státech společnosti Dow, Boeing, General Electric, Mastercard, McDonald's, AT&T, Mondelēz International, Archer-Daniels-Midland, Facebook, Align Technology, ServiceNow, Microsoft a Tesla, v Evropě mimo jiné Novartis a Banco Santander a v Asii Canon a FANUC.

Čtvrteční dopoledne bude patřit německé nezaměstnanosti a indexům důvěry a nezaměstnanosti v eurozóně. Ve 13.00 SEČ skončí zasedání britské centrální banky a o hodinu později na trh Německo pošle zprávu o inflaci. Později USA přidají první odhad vývoje americké ekonomiky v čtvrtém čtvrtletím loňského roku. Do výsledkové sezóny přispějí v USA společnosti Amazon.com, Eli Lilly & Co, Altria Group, Coca-Cola, DuPont de Nemours, Verizon Communications a Visa, v Evropě například Roche Holding, Group, Deutsche Bank, Unilever, Volvo, Hennes & Mauritz nebo Royal Dutch Shell a v Asii Fujitsu, Nintendo a Samsung Electronics.

V noci na pátek vyjdou v Číně indexy nákupních manažerů za leden a Japonsko přidá zprávy o maloobchodních tržbách či nezaměstnanosti. Dopoledne se investoři zaměří na německé maloobchodní tržby a čísla o inflaci v eurozóně a vývoji HDP evropské měnové unie v posledním loňském kvartálu. Ve Spojených státech odpoledne vyjdou finální lednový index spotřebitelské důvěry Michiganské univerzity, index nákupních manažerů chicagského Fedu a zpráva o osobních příjmech a výdajích. Výsledky hospodaření za uplynulé čtvrtletí na trh pošlou v USA firmy Honeywell International, Phillips 66, ExxonMobil, Chevron, Colgate-Palmolive, Catterpillar a Charter Communications a v Evropě Electrolux a CaixaBank.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Již tento pátek opustí Británie oficiálně Evropskou unii a vstoupí do přechodné fáze, která by měla trvat do konce roku. Nejistota ohledně toho, jaké bude uspořádání (nejen) obchodních vztahů mezi Británií a EU, nás tak bude provázet i v dalších měsících.

- Bank of England dá zřejmě na čtvrtečním zasedání ekonomice do vínku nižší úrokové sazby, zatímco zasedání FOMC by nic zásadního přinést nemělo.

- Trhy budou dále sledovat zprávy o šířícím se koronaviru. Ten vede hráče na globálním devizovém trhu k preferenci bezpečných přístavů, primárně japonského jenu. Podpora je ale cítit také u amerického dolaru.

- Zatímco americká data poukáží na slábnoucí domácí poptávku, evropská by měla potvrdit opatrné zlepšování situace, a nahrávat tak euru. Očekáváme pokračující zlepšování především předstihových indikátorů v eurozóně, které potvrdí, že se evropská ekonomika pomalu chystá odrazit ode dna. Na silný index ZEW by měl v pondělí navázat německý index podnikatelské nálady Ifo. Za celou eurozónu pak zlepšení nálady potvrdí čtvrteční publikace lednového průzkumu Evropské komise.

- Páteční první odhadu vývoje HDP v eurozóně za čtvrté čtvrtletí předpokládáme na úrovni +0,3 % mezikvartálně, konsenzus trhu je o desetinu procentního bodu slabší. Z teritoriálního hlediska čekáme +0,3 % ve Francii, +0,4 % ve Španělsku a jen minimální růst o 0,1 % v Německu a Itálii.

- Americká ekonomika sice vykáže za čtvrtý kvartál podle nás solidní růst o 1,7 % (trh čeká dokonce +2,2 %), domácí poptávka ale bude slabá.