Burzovní kalendář (28. 10. - 1. 11. 2019)

V halloweenském týdnu by stále ještě Británie teoreticky mohla opustit Evropskou unii, věří tomu ale možná už jen radikální část osobnosti britského ministerského předsedy. Pozornost investorů si vedle toho vyslouží především pokračující výsledková sezóna, ke které se připojí i společnosti obchodované na pražské burze.

Ohlédnutí

Trh se v týdnu soustředil na pokračování jednání o brexitu. Současná dohoda Borise Johnsona s EU sice nebyla odmítnuta, ale do 31. října se nestihne schválit. V pátek se zástupci unijních zemí nedohodli na postoji k britské žádosti o odklad odchodu země z EU. Diplomaté mají pokračovat v jednáních v pondělí, kdy bude britský parlament hlasovat o vypsání předčasných voleb. Čeká se, že dojde k oddálení brexitu s dohodou na rok 2020, Ve hře je totiž odklad o tři měsíce, možný je ale i kratší flexibilní odklad, který by dal parlamentu více času na přijetí zákonů implementujících dohodu s EU do britského právního řádu.

Evropská centrální banka potvrdila spuštění programu odkupu aktiv v objemu 20 miliard eur měsíčně od 1. listopadu. Celkově se zasedání neslo ve velice holubičím tónu. Na svém posledním měnověpolitickém zasedání se s pozicí šéfa ECB rozloučil Mario Draghi. 1. listopadu jej vystřídá Christine Lagardeová, francouzská politička a advokátka a také bývalá ředitelka Mezinárodního měnového fondu. Podle Draghiho bude jejím prvním úkolem především práce s "významnými riziky poklesu ekonomiky". Lagardeovou v čele MMF nahradí bulharská ekonomka Kristalina Georgievová, dříve prezidentka Světové banky.

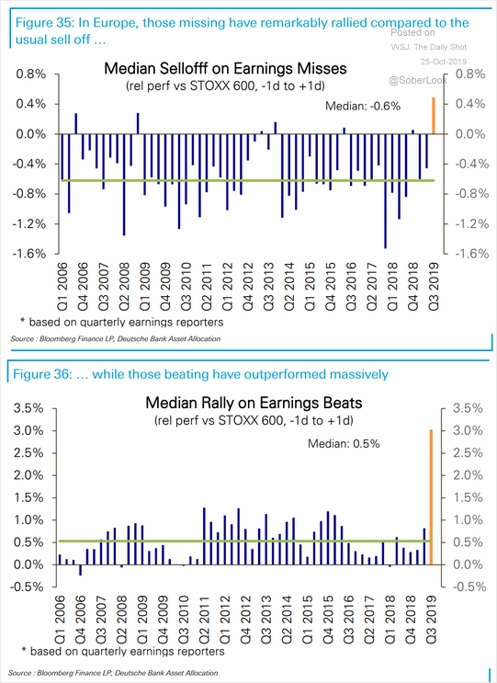

Výsledková sezóna má navzdory některým dílčím zklamáním (za zmínku stojí slabá čísla i výhled Nokie, údaje Twitteru či pokles zisku Amazonu) zatím pozitivní nádech a pomáhá akciovým indexům výše (americké indexy se vrátily do blízkosti historických maxim, evropské akcie pak posilují i v případě, že firmy oznamují slabší výsledky, a to bezprecedentně výrazně, a to pravděpodobně díky nadějím na odvrácení neřízeného brexitu a uvolněné politice ECB).

Akcie evropských firem po oznámení výsledků posilují, a to i v případě nenaplnění odhadů analytiků

Japonská společnost SoftBank vloží 6,5 miliardy dolarů do startupu WeWork, a přebere tak nad ním kontrolu. "Technologický startup", který se zabývá pronajímáním sdílených kanceláří, se ocitl v situaci, kdy by bez další finanční injekce zbankrotoval. Odkoupením akcií po 19 USD splaskla hodnota firmy ze 47 na 8 miliard dolarů. "Hlavním problémem pro řadu potenciálních investorů byl spoluzakladatel a bývalý šéf WeWork Adam Neumann. Ten se nebál společnosti pouštět žilou, ať už dosazováním příbuzných do vysokých pozic, či pronajímáním značky The We, za kterou si účtoval 6 milionů dolarů ročně. Nakonec neušel 'trestu' v podobě zlatého padáku, v rámci kterého za svůj odchod dostane 1,7 miliardy dolarů. To asi nepotěší 4 000 zaměstnanců firmy, kteří v rámci úspor přišli o práci," lakonicky poznamenali analytici z WOOD & Company.

Elon Musk zažil týden snů. Ve středu ohlásil, že nová továrna Tesly v Číně zahajuje zkušební výrobu, a to v předstihu oproti plánu. Ve čtvrtek pak automobilka zveřejnila výsledky za třetí čtvrtletí, ve kterém vydělala 143 milionů dolarů. Pozitivní překvapení vystřelilo akcie nejznámějšího výrobce elektromobilů o 15 % výše a kapitalizaci firmy posunulo nad hodnotu společnosti General Motors. Tesla se tak minimálně na čas stala nejhodnotnější automobilkou v USA.

Index pražské burzy PX přidal za týden 1,8 %. Nejvíce posílily akcie Erste Group Bank (+5,2 %), a to bez konkrétních zpráv. Investoři možná již spekulují před oznámením hospodářských výsledků 30. října, které by měly vyznít pozitivně, a to i proto, že by již neměly být zatíženy jednorázovými položkami. Nejhlubší pokles předvedla CME (-4,8 %), rovněž bez zpráv. "Trh spekuluje na možnost akvizice firmy. Čím delší období bez informací, tím jsou investoři nervóznější," uvedl v týdenním shrnutí dění na trzích analytik Milan Vaníček z J&T Banky.

Zajímavé bylo dění okolo společnosti ČEZ (-0,1 %). Bulharský regulátor zamítl prodej tamních aktiv firmy. Společnost se dohodla se společností Eurohold na prodeji za 335 milionů eur (asi 16 Kč na akcii). ČEZ nyní zváží další postup. Vedení firmy ale také uvedlo, že pokud se prodej nyní neuskuteční, nebude hledat další kupce. Podle ČEZ je prodej v prostředí nastaveném bulharskými úřady téměř nemožné uskutečnit. "ČEZ prodávat nemusí, jeho bulharská aktiva generují jen asi 2,5 % EBITDA," upozornil Vaníček.

Člen představenstva Avastu (+4,2 %) Erwin Gunst prodal podle hlášení regulátorovi 1 milion akcií firmy v průměru za 3,99 GBP. Obchod proběhl 21. října na burze v Londýně. Gunst předtím získal akcie v rámci odměn pro management a zaměstnance. Trh obvykle vnímá prodeje akcií vedením firmy negativně, na druhou stranu jde o takzvaně neexekutivního člena představenstva, který se nepodílí na každodenním řízení společnosti.

Společnost Karo Invest, která se zabývá zpracováním kůží, na trhu START upsala všechny akcie, které nabízela, a získala za ně 40 milionů Kč. Dalších 328 tisíc akcií společnost zamýšlí investorům nabídnout 10. prosince. Po této transakci by měl být podíl volně obchodovaných akcií (free float) přibližně 40 %.

Výhled

V příštím týdnu (na pražském burze zkráceném o pondělní státní svátek) bude trhy vedle brexitu zajímat především zasedání guvernérů americké centrální banky. Čeká se další snížení sazeb o 25 bazických bodů. Zásadní bude tón komunikace šéfa Fedu Jeromea Powella, tedy to, zda banka bude pokračovat v uvolňování měnové politiky, nebo zda bude nadále zdrženlivá (většina trhu čeká spíše opatrný postoj).

Podstatná bude také výsledková sezóna. V Americe svá čísla odhalí mimo jiné Apple, Facebook, Alphabet, Starbucks a General Motors a dále Merck, Pfizer, Altria, ExxonMobil, Chevron, AT&T a Mastercard. V Evropě se přidají mimo jiné banky BNP Paribas, Santander, Lloyds, ING, Credit Suisse, HSBC a Deutsche Bank a také Fiat Chrysler, Royal Dutch Shell, BP, Airbus, Sanofi, Total, Bayer nebo Volkswagen. V Asii se svými údaji pochlubí vedle jiných Panasonic, Mazda, Nomura, Sony, Bank of China nebo Alibaba.

Na pražské burze budou sledované ve středu údaje Erste Group Bank a v pátek přijde na řadu telekomunikační společnost O2 Czech Republic.

"Od Erste Group za třetí čtvrtletí na úrovni čistého zisku očekáváme 5% meziroční nárůst na 477 milionů eur. Kvartál by měl být bez jakýchkoli výraznějších jednorázových položek a růst zisku firmy by měl reflektovat pokračující růst výnosů, který je výraznější než růst provozních nákladů, a přetrvávající dobrou kvalitu úvěrového portfolia. Růst úrokových výnosů by měl zpomalit na 3 % meziročně, když stagnující nebo mírně klesající čistá úroková marže částečně kompenzuje růst úvěrů. Naopak růst výnosů z poplatků by měl zrychlit. Provozní náklady Erste zůstávají pod kontrolou. Růst mezd a vyšší odpisy jsou částečně kompenzovány úsporami ostatních administrativních nákladů a pozvolným poklesem počtu zaměstnanců. Kvalita úvěrového portfolia zůstává na dobré úrovni, k čemuž přispívá rostoucí ekonomika v regionu a nízká nezaměstnanost. Celkově by měla Erste za třetí čtvrtletí představit solidní čísla s rychlým růstem provozního zisku (očekáváme +9 %), který je na úrovni čistého zisku tlumen vyšším rozpouštěním opravných položek v minulém roce. Očekáváme, že management zároveň potvrdí celoroční výhled, který počítá s návratností vlastního kapitálu (ROTE) na úrovni minimálně 11 %. Na základě dosavadních výsledků by neměl být problém tento výhled překonat," napsal analytik Milan Lávička z J&T Banky.

"Od O2 Czech Republic čekáme zisk EBITDA 3,1 miliardy Kč (meziročně +3,9 %). Tržby by se měly zvýšit o 0,5 % na 9,7 miliardy Kč, růst pochází hlavně ze Slovenska, kde očekáváme zvýšení o 3,6 % na 2 miliardy korun. Růst v datových službách by měl pomoci domácím mobilním linkám k 0,5% růstu a naopak slabší ICT služby by měly způsobit 1,4% pokles ve fixních linkách. Úspory v provozních nákladech a změna účetního standardu by pak měly zlepšit EBITDA marži na 31,8 % (+1 procentní bod). Čistý zisk by měl poklesnout o 10,5 % na 1,3 miliardy Kč kvůli růstu odpisů a amortizace (vliv účetního standardu IFRS 16). Čísla by celkově měla potvrdit současné trendy. Neočekáváme, že by samotné údaje měly velký vliv na kurz akcií firmy," doplnil jeho kolega Milan Vaníček.

Analytik Miroslav Frayer z Komerční banky v hospodaření společnosti O2 nečeká žádné zásadní změny v dosavadních trendech. Zveřejněná čísla by podle něj měla poukázat na pokračující pokles výnosů z hlasových služeb a SMS a MMS a naopak na další růst výnosů z datových služeb. "Tržby by podle nás měly v meziročním srovnání mírně vzrůst na 9,7 miliardy Kč. Vykázaný zisk EBITDA by měl být za třetí kvartál téměř o 7 % vyšší, což by mělo být způsobeno především novou účetní metodikou, kdy náklady na operativní leasing, které byly součástí provozních nákladů, se nově kapitalizují, čímž zvyšují provozní výsledek EBITDA. EBITDA marže by tak měla opět zaznamenat značné meziroční zlepšení, čekáme ji na úrovni 32,5 % oproti 30,8 % v loňském třetím čtvrtletí. Odpisy a amortizace dlouhodobého majetku se kvůli nové metodice meziročně zvýší. Za růstem však stojí i proběhnuvší investice, což by měl být hlavní důvod poklesu provozního i čistého zisku. Čekáme také vyšší úrokové náklady. Čistý zisk odhadujeme o 3,5 % nižší než v loňském třetím kvartálu," říká Frayer.

V pondělí by se mělo na burze v New Yorku začít obchodovat s akciemi společnosti Virgin Galactic. Stane se tak první veřejně obchodovanou společností zabývající se vesmírným turismem. "Vesmírné koráby této firmy pojmou až 6 pasažérů, kteří za lístek zaplatí okolo 250 tisíc dolarů. Aktuálně je jich na čekací listině přes 600, prvního letu by se měli dočkat již v polovině roku 2020," upozornily na zajímavost začátku týdne analytici z WOOD & Company.

Bohatě zaplněný je makroekonomický kalendář. Ve Spojených státech v pondělí vyjdou obchodní bilance, velkoobchodní zásoby a indexy aktivity Fedu v Chicagu a Dallasu. V úterý se dozvíme, jak se vyvíjí spotřebitelská důvěra a také ceny domů, oznámeny budou navíc i rozjednané prodeje nemovitostí. Ve středu vyjde první odhad vývoje HDP za třetí čtvrtletí, centrální banka rozhodne o měnové politice a ADP oznámí počet nově vytvořených pracovních míst v soukromé sféře. Ve čtvrtek bude aktualizovaný důležitý inflační ukazatel výdajů na osobní spotřebu a v pátek se dozvíme, jak se v říjnu vyvíjel americký trh práce, a vyjdou také finální indexy nákupních manažerů ve zpracovatelském sektoru.

V Evropě budou zajímavé v pondělí statistiky firemních úvěrů v eurozóně a v úterý německé dovozní ceny a španělský maloobchod. Ve středu zaujmou francouzský HDP, německá nezaměstnanost a také inflace ve Španělsku a v Německu společně s indexy důvěry za celou eurozónu. Ve čtvrtek bude sledovaný německý maloobchod, inflace v Itálii a celé unii a také vývoj ekonomik Itálie a Španělska. Eurozóna navíc zveřejní statistiky z trhu práce. V pátek pak budou sledované průmyslové indexy nákupních manažerů v jednotlivých zemích včetně Česka.

Na dalších globálně významných trzích budou sledované v úterý japonské maloobchodní tržby a ve středu australská inflace a rozhodnutí o sazbách centrálních bank v Kanadě a Brazílii. Ve čtvrtek si zaslouží pozornost statistiky z průmyslu Japonska a Jižní Koreje, čínské indexy nákupních manažerů a měnověpolitické zasedání japonské centrální banky. V pátek se pak dozvíme, jak se vyvíjí japonský trh práce, z hlediska globálního obchodu velice podstatná korejská obchodní bilance a také průmysl v Brazílii.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Měnový výbor americké centrální banky by měl ve středu tento rok již potřetí snížit úrokové sazby. Tento krok je všeobecně očekáván, trhy se tak zaměří hlavně na komunikaci dalších kroků. Podle našeho názoru budou centrální bankéři indikovat pauzu v uvolňování měnové politiky.

- Ekonomická data by měla potvrdit zpomalování růstu ekonomiky USA. Počet nově vytvořených pracovních míst podle nás v říjnu dosáhl jen 90 tisíc, když číslo bylo do značné míry ovlivněno i zvýšenou stávkovou aktivitou (General Motors).

- Za eurozónu jako celek bychom se měli dočkat podle předběžných dat zrychlení mezičtvrtletního růstu HDP ve třetím čtvrtletí na 0,3 % z 0,2 % ve druhém kvartálu. Z hlediska teritoriální struktury očekáváme z velkých zemí růst ve Francii (+0,3 %) a ve Španělsku (+0,2 %), žádný růst zřejmě neuvidíme v Itálii a v Německu. To se pohybuje na hraně technické recese.

Aktualita pro rok 2026