Kde a jak hledat opravdu podhodnocené akcie

Investoři se na akciových trzích snaží mezi jednotlivými tituly nejčastěji zorientovat podle výsledků hospodaření firem a ukazatele P/E, který vyjadřuje poměr tržní ceny konkrétní akcie a zisku firmy přepočteným na jednu akcii. Problémem ukazatele P/E je to, že nevyjadřuje stav celého trhu, pouze potenciál jediného titulu. A není potřeba zdůrazňovat, že je-li většina trhu zralá na korekci, nevyhne se pokles ceny ani těm nejlepším akciím.

Jak poznat, zda je trh jako celek nadhodnocený, nebo podhodnocený? Velmi jednoduše. Stačí, když srovnáte velikost tržní kapitalizace veřejně obchodovaných firem s HDP dané země. Ukazatel, který se podle anglických zkratek označuje TMC/GDP (Total Market Capitalization / Gross Domestic Product), sice nedokáže určit přesné datum, kdy na trzích dojde ke změně sentimentu, s velkou mírou přesnosti ale předpoví, zda se blíží období býků, nebo medvědů.

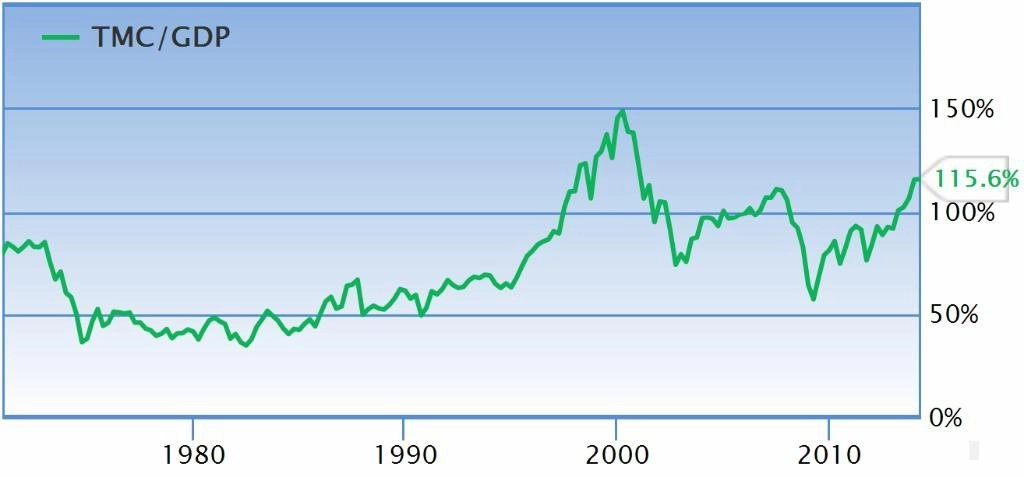

Americké akcie jsou hodně vysoko

Akcie na amerických trzích byly z pohledu poměru tržní kapitalizace veřejně obchodovaných firem k HDP výrazně podhodnocené zejména v průběhu 80. a první poloviny 90. let, kdy se ukazatel TMC/GDP pohyboval mezi 35 až 70 %. Koupit na začátku tohoto období koš akcií amerických firem bylo obrovskou výhrou, index S&P 500 posílil od roku 1980 do roku 1995 zhruba o 500 %.

V následujících pěti letech posílil benchmarkový index S&P 500 o dalších více než 200 %, v tomto období již však byl jeho růst doprovázen prudkým růstem ukazatele TMC/GDP až k 150 %, což nakonec na začátku nového tisíciletí vyvrcholilo prasknutím technologické bubliny a pádem cen akcií amerických firem na polovinu.

Po splasknutí technologické bubliny se do roku 2002 poměr tržní kapitalizace veřejně obchodovaných firem k americkému HDP propadl až pod 74 %, a znovu se tak dostal na úroveň, která se stala jednoznačným nákupním signálem.

V současnosti se indikátor TMC/GDP pohybuje kolem úrovně 116 %, což je ve srovnání se situací z roku 2000 stále velmi příznivé. Avšak pozor. V druhé polovině roku 2007, tedy pouze krátce před prasknutím hypoteční bubliny a pádem cen amerických akcií téměř o 60 %, dosahoval poměr tržní kapitalizace amerických firem k HDP USA jen asi 110 %. Ačkoli se tedy na nás ze všech stran valí predikce dalšího ekonomického růstu Spojených států a s tím spojeného růstu amerických akciových trhů, varování, že tomu tak nemusí být, máme přímo před nosem. Americké akcie jsou jednoduše hodně překoupené, a brzká korekce jejich cen by proto nebyla překvapením.

Těžce zkoušený tandem s růstovým potenciálem

Americké akcie naštěstí nejsou jedinou investiční možností. Obchodovat lze na trzích prakticky po celém světě, a tak lze i v současné době nejistoty ohledně udržitelnosti globálního ekonomického růstu najít regiony, které skýtají zajímavé akciové příležitosti.

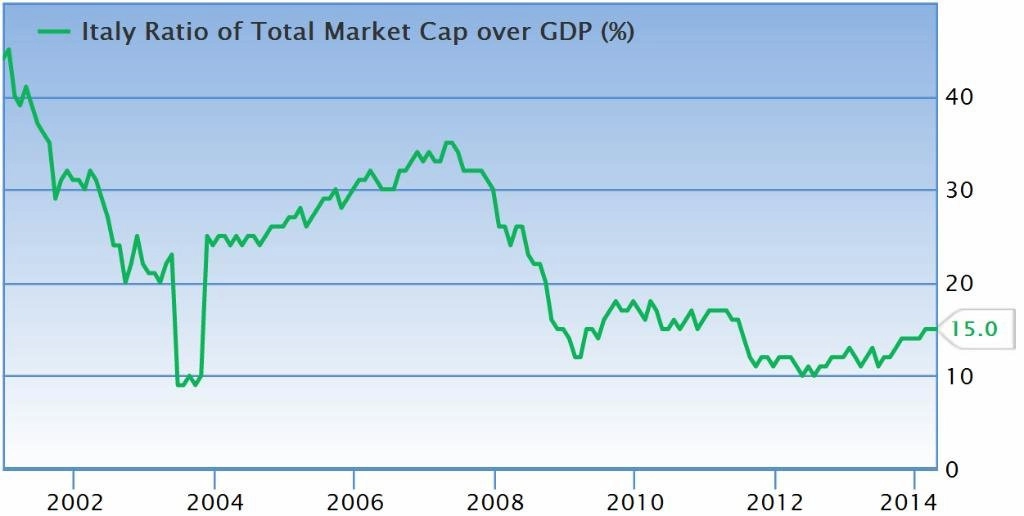

V celosvětovém měřítku byste jeden z nejnižších poměrů mezi tržní kapitalizací veřejně obchodovaných firem a HDP našli v Itálii, která si v posledních několika letech prošla velmi složitým obdobím. Země se dlouhodobě potýká se slabou výkonností národního hospodářství a vysokou mírou nezaměstnanosti, která aktuálně dosahuje historického maxima 13 %.

Na první pohled jsou ve světle těchto skutečností investice do italských akcií tím nejlepším způsobem, jak přijít o všechno. Podíváme-li se ale na situaci podrobněji, zjistíme, že nic není až tak černé, jak se zdá. Ukazatel TMC/GDP se pohybuje pouze kolem 15 %, italská vláda se snaží růst ekonomiky podpořit snižováním daní, které mají domácnosti přimět k větším útratám, a ze strany světových private equity firem začínají být patrné první náznaky rostoucího zájmu o italský trh. Nákupy tamních aktiv nedávno ohlásila například americká investiční společnost Blackstone a podle nepotvrzených zpráv se na jih Evropy v blízké době plánují vydat i další velké fondy.

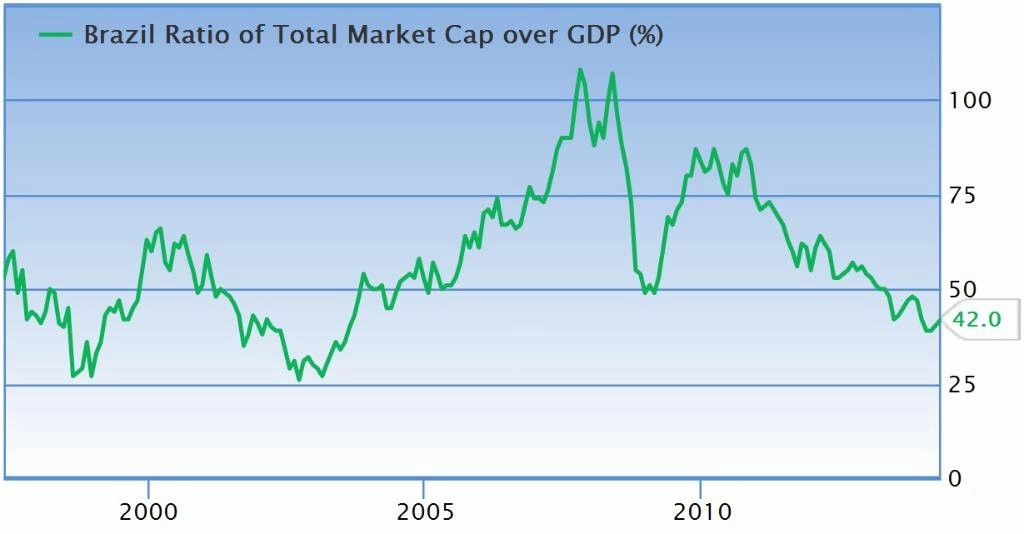

V podobné situaci jako země z Apeninského poloostrova se nachází i největší ekonomika jihoamerického kontinentu. Brazílie, která je podle HDP dokonce sedmým největším hospodářstvím světa, se dlouhodobě potýká s vysokou inflací a v posledních letech i s výrazným zpomalením ekonomického růstu. To podle analytiků v mnohém připomíná prostředí, v němž se v průběhu 70. let minulého století nacházelo hospodářství Spojených států.

V Brazílii navíc v současnosti platí, že všechny z ekonomického hlediska negativní zprávy jsou pro tamní trh paradoxně pozitivní. Zvyšují totiž pravděpodobnost, že se do čela země po příštích volbách postaví mnohem silnější a ekonomicky prozíravější lídr, než jakým je současná brazilská prezidentka Dilma Rousseffová.

Vývoj brazilské ekonomiky je dále velmi úzce navázán na ceny komodit, jichž je země jedním z největších světových exportérů. Pokračující ekonomické oživení v Evropě a USA by tak prostřednictvím růstu poptávky po širokém spektru komodit mohlo pozitivně ovlivnit i růst brazilského hospodářství a zdražování tamních akcií. A to nejlepší nakonec. Poměr tržní kapitalizace veřejně obchodovaných firem a brazilského HDP se pohybuje kolem desetiletého minima 42 %.

Exotická příležitost pro odvážné

Na závěr tip pro investory, kteří jsou otevření i rizikovějším příležitostem. Poměr tržní kapitalizace veřejně obchodovaných čínských firem a HDP Číny se stejně jako v případě Brazílie pohybuje okolo 42 %. Roční tempo růstu čínské ekonomiky ale ve srovnání s Brazílií v loňském roce dosáhlo takřka 3,5násobku (7,7 %). Právě v tempu růstu ale spočívá hlavní problém světově druhé největší ekonomiky. Růst čínského hospodářství dlouhodobě zpomaluje a již dávno nedosahuje dvouciferného tempa, které bylo ještě krátce před vypuknutím poslední světové finanční krize považováno za standard.

Do budoucna bude záležet zejména na čínských politicích, zda se jim podaří všechny plánované strukturální ekonomické a sociální reformy přenést z papíru do reality. Bez nich totiž hrozí, že se Čína v horizontu několika let dostane do stejné situace, v jaké se po prudkém hospodářském růstu v průběhu 70. a 80. let minulého století ocitlo Japonsko. Máte-li však v čínské politiky důvěru, jsou pro vás tamní akcie žhavými adepty na nákup.

Zdroj: Benzinga.com

Aktualita pro rok 2026

Aktuality