Čekání na inflaci v eurozóně: Godot nikde!

Ropa zlevňuje. A bez dražší ropy inflace v eurozóně poroste jen sotva.

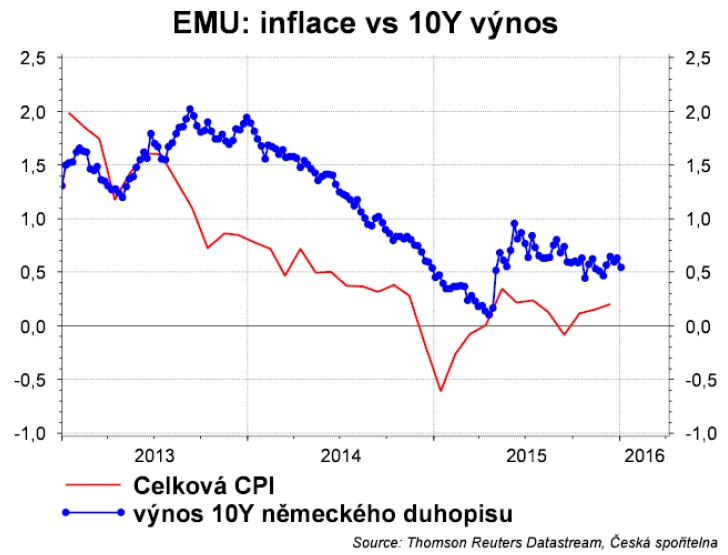

Dluhopisoví investoři se těšili, že bude začátek roku 2016 ve znamení tlaku na růst výnosů díky větší inflaci v eurozóně. Ten však podobně jako Godot ne a ne dorazit.

Naděje vycházela ze dvou předpokladů. Jednak šlo o historické zkušenosti v tom směru, že růst inflace tlačí výnosy nahoru. Připomeňme například loňský rok, kdy inflace v eurozóně ze záporných hodnot (-0,6 % v lednu) vyskočila "až" na +0,3 % v květnu (zveřejněno v červnu). Desetileté výnosy německých státních dluhopisů vzrostly od začátku roku do června o 60 bazických bodů, téměř k 1 %.

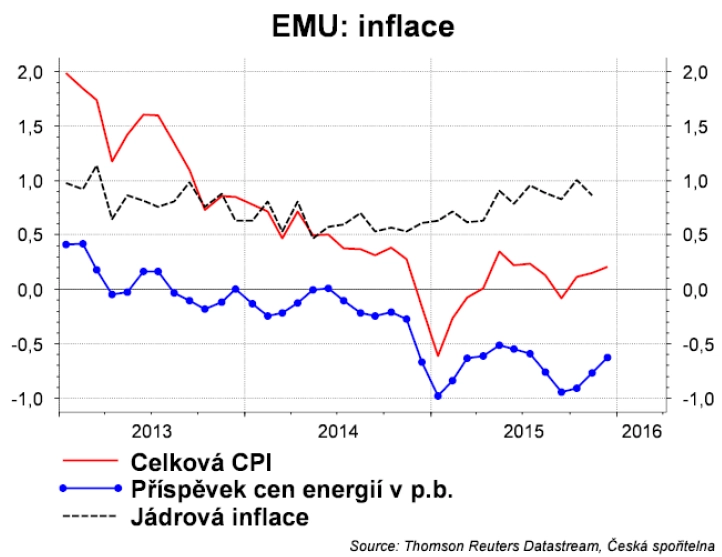

Inflace v eurozóně se navíc nyní pohybuje na 0,2 %. Ceny energií stlačují inflaci o 0,6 procentního bodu. Bez tohoto vlivu by inflace byla na +0,8 %. Trh doufal, že by inflace v zemích eura mohla povyskočit o 0,6 procentního bodu s tím, jak z meziročních čísel vypadne efekt nízkých cen energií. To by vytlačilo německé výnosy vzhůru. S nimi by se svezly české výnosy.

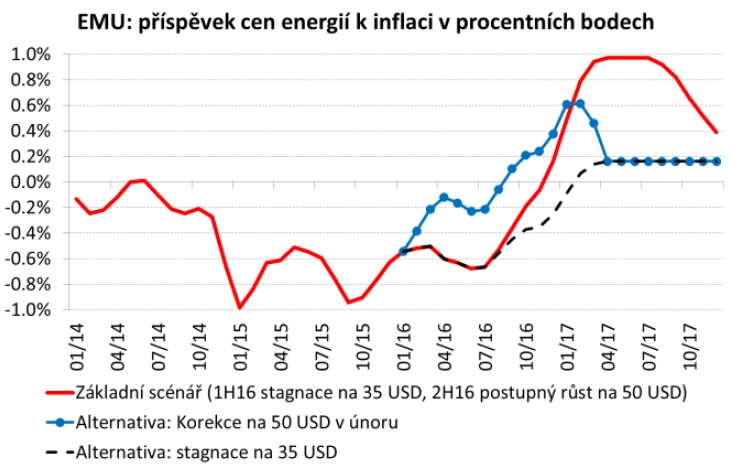

Ano, to by se skutečně stalo, ale s cenou ropy okolo 50 USD za barel. V takovém případě by již březnová inflace nezohledňovala negativní vývoj cen energií a celkově by ceny možná stouply. Ovšem pokles cen ropy pod 35 USD za barel znamená, že ceny energií budou nadále stahovat míru inflace níže.

Růst inflace přijde až ve druhé polovině roku 2016. Pokud by cena ropy zůstala na 35 USD, negativní příspěvek cen energií k celkové míře inflace by vymizel až koncem roku.

Očekáváme mírný růst cen ropy ve druhé polovině letošního roku (k 50 USD za barel). V takovém scénáři dojde nejen k umazání negativního příspěvku cen ropy k celkové míře inflace, ale v příštím roce ceny ropy budou dokonce pomáhat inflaci růst k 1 %. Inflace a s ní výnosy dluhopisů by se tak mohly skutečně výrazněji zvyšovat na začátku roku, ale až toho příštího.

Aktualita pro rok 2026

Aktuality