Centrální banky sáhnou po jiných nástrojích, než jsou záporné sazby. Rizika pro růst ekonomiky jsou nakloněna k dalšímu zpomalení

V březnu jsme svůj ekonomický výhled příliš nezměnili. Prognózu Fedu považujeme za realistickou, ECB a Bank of Japan půjdou se sazbami níže, ale ekonomice to již výraznější podporu neposkytne. I na to bude v debatách o záporných sazbách a ukončování svého kurzového závazku muset reagovat ČNB.

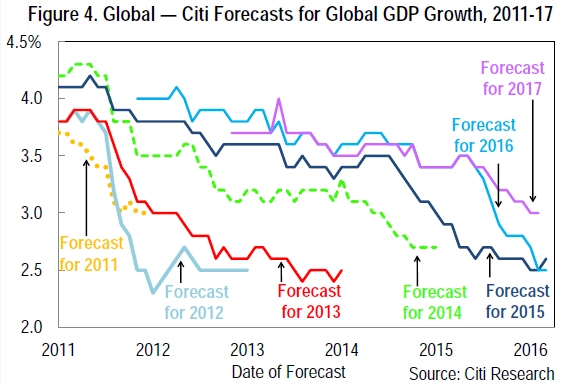

Míru růstu globální ekonomiky v roce 2016 nadále čekáme okolo 2,5 %, podobně jako loni (podle posledních odhadů 2,6 %). Znamenalo by to další, již pátý rok globální expanze hluboko pod dlouhodobou normou zhruba 3 % ročně. Pokud navíc vezmeme v potaz možné nesprávné měření čínského HDP, skutečný růst globální ekonomiky v roce 2016 se může pohybovat okolo 2-2,25 % ročně.

Nedávné údaje naznačují, že aktivita ve vyspělých ekonomikách v prvním čtvrtletí 2016 vzrostla, zejména v USA. Toto zrychlení může částečně odrážet neobvykle mírnou zimu, růst v USA v nadcházejících čtvrtletích se podle našich odhadů usadí okolo anualizovaných 2 % mezikvartálně. Naše předpovědi obecně zůstávají pod konsenzem trhu a i po zpomalení ekonomik v posledních měsících vnímáme, že jsou rizika našich odhadů spíše nakloněna k ještě nižším mírám růstu, zejména v případě rozvíjejících se trhů.

Záporné sazby jako slabý nástroj?

Objevují se náznaky toho, že jsou některé centrální banky stále opatrnější, pokud jde o přednosti využití záporných úrokových sazeb jako formy podpory ekonomiky. Očekáváme, že ECB a Bank of Japan v následujících měsících dále sníží sazby, ale pochybujeme, že k tomu přistoupí brzy. ECB zřejmě raději využije jiná opatření, než by se zaměřila na záporné sazby jako klíčový nástroj své politiky.

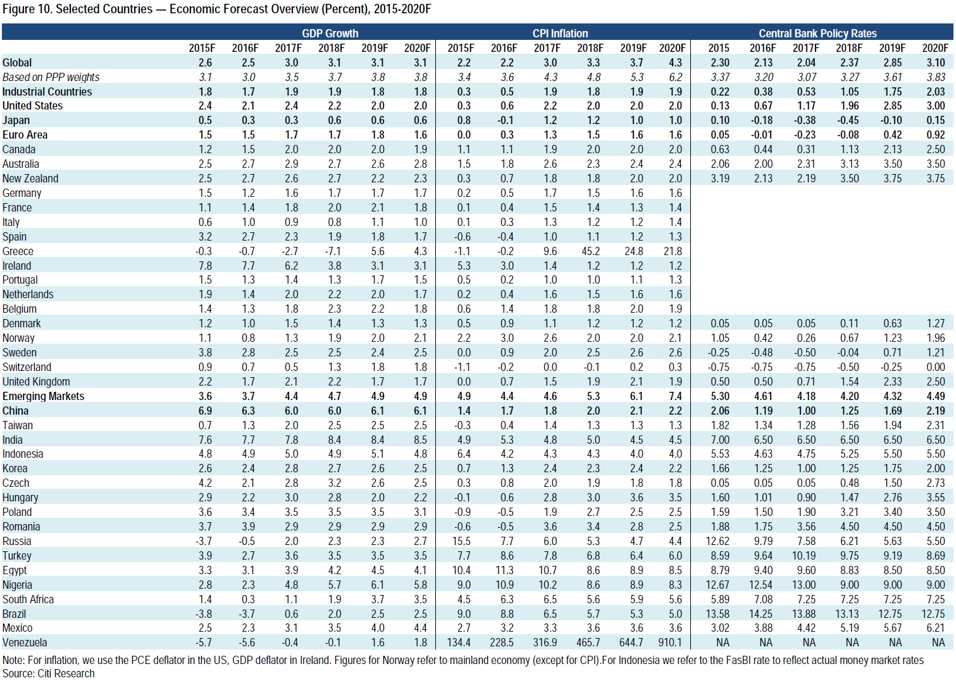

V případě americké ekonomiky se stabilním růstem, nezaměstnaností pod 5 % a náznaky toho, že nízkoinflační období končí, považujeme prognózu Fedu (dvoje zvýšení úrokových sazeb v letošním roce) za celkem realistickou. Čekáme další zvýšení sazeb v červnu, pokud externí podmínky nesváží americké centrální bance ruce. V případě Spojeného království předpokládáme první zvýšení základní sazby v roce 2017, tedy dříve, než očekává trh.

Riziko Brexitu

Referendum o setrvání Spojeného království v EU se koná 23. června. V nadcházejících měsících možnost odchodu Británie z unie zůstane pro trhy důležitým tématem. Pokud by se Britové rozhodli pro vystoupení z unie, mělo by to negativní hospodářské i politické dopady na samotnou Británii i na EU jako celek. Pravděpodobný by byl přesun aktiv do amerického dolaru. Brexitu přisuzujeme asi 30-40% pravděpodobnost – nejde tedy o náš základní scénář, ale v žádném případě to není triviální riziko.

V případě české ekonomiky nadále očekáváme zpomalení růstu HDP v letošním roce na 2,1 %. ČNB opustí kurzový závazek na 27 EUR/CZK ve druhém pololetí 2017, přičemž riziko zavedení záporných sazeb v Česku jako nástroje na pomoc opuštění závazku je podle nás ve druhém čtvrtletí 2016 nepatrné. Trochu vyšší je ve druhém pololetí 2016 a ještě vyšší v roce 2017, což vychází z námi očekávaného dalšího uvolnění měnové politiky ECB.

Aktualita pro rok 2026

Aktuality