Ohlédnutí za červnovým zasedáním FOMC aneb Pepo, já se spletla!

Centrální banka USA v červnu ponechala sazby beze změny. V souladu s očekáváním trhu, který se stal skeptickým vůči možnosti zvýšení sazeb především po špatných květnových údajích z trhu práce. Rozhodnutí guvernérů a jeho komunikace ale nejsou v souladu s tím, co banka ústy svých představitelů říkala v uplynulých týdnech. Bohužel to není poprvé.

Když čtu prohlášení Fedu a porovnám ho s předchozím, tak z něj vyplývá následující: Centrální banka vidí, že se zlepšování situace na trhu práce zpomalilo, zatímco růst ekonomiky se zlepšil. Poukazuje na to, že důvěra domácností se zvýšila a že čisté vývozy (vývozy mínus dovozy) snižují růst méně, než sám Fed očekával. Jako o něco slabší, než očekával, hodnotí Fed investice. Samotné prohlášení tedy nenaznačuje nějaký problém, kvůli kterému by měl Fed měnit názor na vývoj sazeb. Horší tvorba pracovních míst, ale lepší nezaměstnanost a lepší růst ekonomiky by se měly zhruba vyrovnávat.

Co se týká názoru sedmnáctičlenného měnového výboru banky (FOMC) na vývoj úrokových sazeb, z jednoho na šest se zvýšil počet zastánců jen jednoho zvýšení sazeb v letošním roce. FOMC také snížil odhad tempa zvyšování základního úroku pro další roky.

Člověk pak neví, proč si Fed tak komplikuje život: "Zvýšíme sazby, nezvýšíme sazby, a tak stále dokola." Banka se topí ve své komunikaci místo toho, aby využívala její možnosti.

Jednou věcí bylo téma červnového zvýšení sazeb. Vzhledem k nárůstu rizika odchodu Spojeného království z EU nedával tento krok smysl. V tomto případě by Fed (ale i ECB a Bank of England) měly jasně ujišťovat trh, že udělají vše pro stabilizaci možného turbulentního vývoje. Taková komunikace je pochopitelná. Měly by se soustředit na krátkodobé uklidnění a vynechat dlouhodobé úvahy.

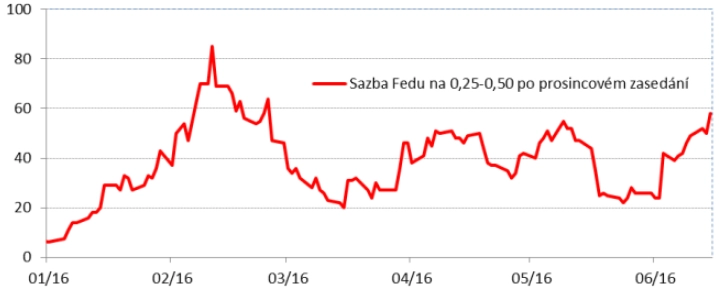

Fed si ale pro letošní rok stále "maluje" jedno zvýšení sazeb. Trh mu opět nevěří a s pravděpodobností 60 % nečeká žádný posun základního úroku do konce roku (stav krátce po skončení zasedání FOMC – pozn. red.).

Teď už si jen stačí počkat, až oslabí americký dolar. Fed pak řekne, že prostor pro růst sazeb existuje. Dolar následně posílí a tento prostor opětovně zmizí.

Výnos 10letých vládních dluhopisů se ocitl poblíž hladiny 1,5 % a klesá k úrovním z jara 2013. Tehdy došlo ke reálnému výraznému zpřísnění úrokových podmínek, a to v důsledku komunikace centrální banky.

Možná si vzpomenete, že v situaci, kdy Fed ještě odkupoval cenné papíry, jeho tehdejší šéf Ben Bernanke oznámil, že banka bude postupně snižovat měsíční objem odkupů. A trh očekával, že již na konci roku 2013 se budou také zvyšovat sazby. My nadále očekáváme, že sazby Fedu budou letos zvýšeny maximálně dvakrát. Ale pokud Britové odhlasují brexit, nepřichází v úvahu ani jeden posun úroků.

Aktualita pro rok 2026

Aktuality