Burzovní kalendář (27. 6. - 1. 7. 2016)

Reakce na rozhodnutí Britů odejít z EU, ale také řada důležitých makrodat. Takový bude týden po zatím asi největším evropském "rozchodu", i když rozvodové řízení ještě ani pořádně nezačalo. Trhům se budou snažit dodat klid centrální banky.

Ohlédnutí

Uplynulý týden byl na světových trzích ve znamení britského referenda o budoucnosti země v EU. Britové se většinou 51,9 % hlasů rozhodli pro odchod z unie, což v pátek zvrátilo do té doby mírně optimistickou náladu na světových trzích. Vítězi týdne se tak staly státní dluhopisy vyspělých zemí (další pokles výnosů), japonský jen, švýcarský frank, americký dolar a zlato, poraženými britská libra, měny rozvíjejících se zemí, akcie a ropa. Odklon od rizika byl velice silný, výjimkou nebyly poklesy hlubší než 5 %. Lépe dopadly například akcie v USA, výrazně trpěly například burzy zemí na periferii eurozóny.

Výsledky britského referenda v pátek ráno pro Investiční web okomentoval hlavní ekonom České spořitelny David Navrátil.

Pražská burza v pátek také velice divoce reagovala na příklon Britů k odchodu z EU, v pátek index PX odepsal přes 4 %. Pod velký tlak se dostaly finanční tituly, část ztrát se ale do konce obchodování i díky technickým faktorům podařilo umazat. V týdenním vyjádření ale PX ztratil jen 1,4 %. Nejvíce ztratily banky (Erste -4,5 %), výjimkou mezi finančními jmény a hvězdou týdne s nejlepším výkonem na BCPP byla pojišťovna VIG, které se podařilo za týden posílit o 2,7 %. V plusu uzavřely týden také CME (+2,1 %), Pegas Nonwovens (+1,1 %) a Stock Spirits (+0,9 %), kterou podporovala zpráva o mimořádné dividendě.

Nejen brexitem ale během týdne žil pražský trh. Akcionáři Unipetrolu schválili na valné hromadě dividendu 5,52 Kč na akcii (hrubý výnos 3,2 %), Moody's zvýšila hodnocení Erste o jeden stupeň na Baa1 se stabilním výhledem, tato banka dále prodá 30% podíl v Erste Hungary (sice podle očekávání, ale za nepříznivých podmínek), no a také byly oznámeny další dosud neplánované odstávky jaderných bloků (negativní zpráva pro ČEZ).

Výhled

Poslední červnový týden bude hlavně o dozvucích překvapivého britského "sbohem" Evropské unii. Je možné, že největší reakce proběhla již v pátek, trh dobře ví, že jednání EU a Spojeného království o podmínkách "rozvodu" potrvají dlouhé měsíce, a tak bude nyní čas věnovat pozornost jiným faktorům. Tlak ale může pokračovat například na trhu s akciemi v jižních zemích eurozóny (rovnou v neděli 26. června, tedy dnes, proběhnou parlamentní volby ve Španělsku, které má vedle protievropské strany Podemos také na krku dlouhodobou snahu Katalánska o odtržení od zbytku země), trpět mohou nadále také akcie bank.

V pondělí se v Portugalsku koná schůzka šéfů centrálních bank USA, eurozóny a Spojeného království. Očekáváme, že banky potvrdí již v pátek deklarovanou připravenost podpořit trhy v případě, že by v důsledku rozhodnutí o brexitu došlo k výraznému propadu, problémům s likviditou a podobně. Uvolněná měnová politika může vést k pokračujícím poklesům výnosů dluhopisů. V úterý se má konat schůzka představitelů zemí EU za účelem debaty o další podobě unie. "Nedomníváme se, že trhy věří v katastrofické ekonomické scénáře v důsledku brexitu, a jsme názoru, že u většiny aktiv již k hlavnímu poklesu došlo. Pro příští týden proto stanovujeme neutrální výhled," napsal v týdenním komentáři k dění na trzích analytik Pavel Ryska z J&T Banky.

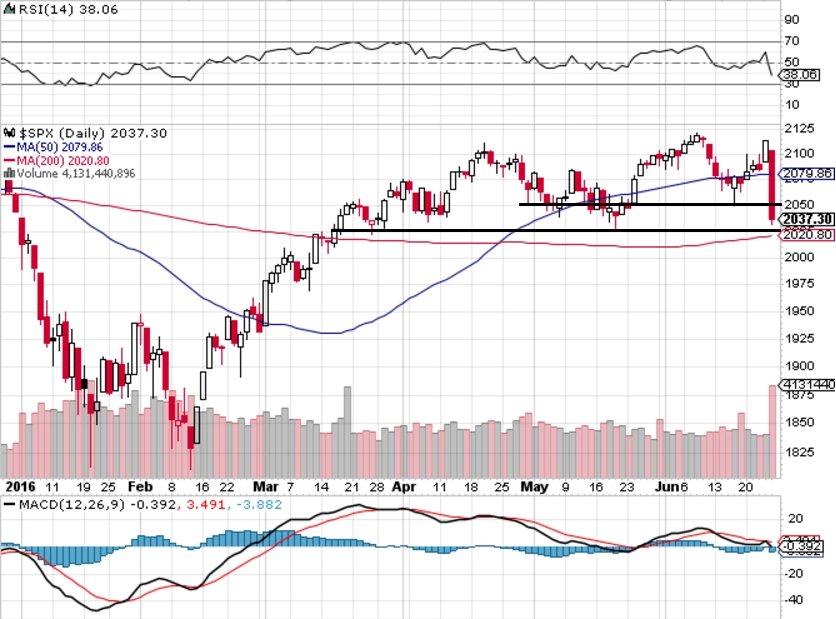

"Americké akcie mají za sebou další ztrátový týden, index S&P 500 odepsal 1,64 %. První polovina týdne byla optimistická, průzkumy naznačovaly, že Británie zůstane v EU, a Janet Yellenová mluvila v Kongresu opatrně o zvyšování sazeb. Domněnky ale vystřídala páteční realita. S&P 500 se ale ve srovnání s evropskými a asijskými indexy celkem držel a neztratil v pátek ani 4 %. Uzavřel sice těsně pod supportem okolo 2 040, ale je stále bezpečně nad 2 000," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Nejbližší support je v zóně 2 020 až 2 000. Prolomení pod 2 000 by znamenalo zhoršení akciového výhledu. Na opačné straně by byl pozitivním signálem návrat nad 2 050. Index volatility VIX v pátek vystřelil o 49 % výše. K maximům z letošního ledna a února mu chybí jen asi 9 %."

V nejbližší době lze ze strany politiků a centrálních bank nejen podle Košťála čekat výraznou snahu o uklidnění situace. "Pro poslední červnový týden se nabízí scénář pokračování poklesů cen akcií, v první polovině července ale tradičně trhy zažívají klidné dny, protože je doba dovolených a Wall Street není výjimkou," doplnil obchodník. "Index S&P 500 neprolomil hladinu podpory na 2 020 až 2 000. Výsledek referenda ve Spojeném království se na trzích projevil tak, jak bylo v případě příklonu k brexitu očekávané. Případné prolomení supportu na hladině 2 000 by přispělo ke zhoršení již tak špatného výhledu. Těžko hledat informace, které by indexy v nejbližší době povzbudily k růstu a testování historických maxim. Pozitivním výsledkem pro následující období bude již to, že se poklesy nezmění v panické výprodeje. Převládají obavy z neznámého."

Firmy se teprve chystají na zveřejňování hospodářských výsledků za druhý kvartál, 28. června ale své údaje odtajní výrobce sportovního vybavení Nike, který má posunutá fiskální čtvrtletí. Akcie Nike jsou mimochodem součástí portfolia jednoho cenného papíru, který jsme nedávno představovali.

Z makrodat bude v úterý důležitá finální revize údajů o vývoji HDP USA, ve středu pak v USA vyjdou statistiky o osobních výdajích a příjmech a ve čtvrtek počty žádostí o podporu v nezaměstnanosti. Pátek bude v celém světě patřit indexům nákupních manažerů (PMI) ve výrobním sektoru, v USA během týdne vyjdou také například oba sledované indexy spotřebitelské důvěry.

V Evropě budou důležitá mimo jiné data z Německa (maloobchodní tržby, míra nezaměstnanosti), v Asii vedle PMI zaujmou například středeční maloobchodní tržby v Japonsku. Ve čtvrtek zasedá bankovní rada ČNB, od které se nečeká změna monetární politiky. Banka by ale mohla zmínit, zda může brexit odsunout termín ukončení kurzového závazku na 27 EUR/CZK ze zhruba poloviny roku 2017 na později. Analytici po skončení britského referenda uváděli, že očekávají prodloužení intervenčního režimu do roku 2018.

Podle aktualizované prognózy Société Générale povede brexit k tomu, že eurozóna jako celek v období let 2016-2020 zpomalí růst o 0,7 procentního bodu, a to především kvůli poklesu investiční aktivity. Míra nezaměstnanosti klesne již pouze k 9,5 % a zásadně by se také mělo zvýšit riziko sociálních tenzí v budoucnu. Ekonomové z francouzské banky ale nepředpokládají další pokles sazeb ECB ani jakoukoli změnu programu kvantitativního uvolňování.

Když už jsme ho měli před kamerou, požádali jsme Davida Navrátila rovnou také o výhled na následující dny.

Aktualita pro rok 2026

Aktuality