Burzovní kalendář (4. 7. - 8. 7. 2016)

Situace na světových akciových trzích se hned v úvodu uplynulého týdne radikálně změnila. Po panických výprodejích, jimiž investoři reagovali na výsledek britského referenda o budoucnosti Spojeného království v EU, indexy zažily prudký odraz a vydaly se strmě vzhůru. Příští týden by měl ukázat, zda nákupní horečka po propadech indexů nebyla jen další anomálií. Ostře sledované budou v týdnu zápis z červnového zasedání FOMC a páteční série dat z amerického trhu práce.

Ohlédnutí

Pesimismus vyvěrající z výsledku britského referenda konaného ve čtvrtek 23. června investorům dlouho nevydržel. V pátek po zveřejnění výsledků plebiscitu trhy prudce klesly (S&P 500 -3,6 %, STOXX Europe 600 -6,8 %) a v červených číslech skončily i po víkendu (S&P 500 v pondělí -1,8 %, STOXX Europe 600 -4,1 %). Již v úterý se ale na trzích začal psát úplně jiný příběh. Ve středu se dokonce britský akciový index FTSE 100 dostal nad úroveň z doby před hlasováním o budoucnosti Británie v Evropské unii.

Investoři si po prvotním šoku začali uvědomovat, že Británie z Evropské unie odejde nejdříve za dva roky (zatím své rozhodnutí Evropské unii ani oficiálně nesdělila), takže se ještě dlouho nic nezmění. Velké britské podniky s vysokým podílem exportu navíc z nervozity na trzích paradoxně těží, protože prudké oslabení britské libry pozitivně ovlivňuje jejich tržby ze zahraničí. To se týká například výrobců léků GlaxoSmithKline a AstraZeneca. Propad libry k americkému dolaru na více než 30leté minimum nahrává také těžařům ropy, protože ropu prodávají za dolary. Náladu investorů ohledně britských akcií navíc podporuje i vyjádření guvernéra britské centrální banky, který řekl, že by Bank of England mohla v létě přijít s dalšími stimulačními opatřeními.

"Budoucnost indexu FTSE 100 vypadá příznivě, protože je opět na stole možné snižování úrokových sazeb," říká analytik Nathan Sage ze společnosti PhillipCapital UK.

Britský index FTSE 100 v uplynulém týdnu nakonec přidal 7,21 %, německý DAX zpevnil o 2,29 %, francouzský CAC 40 posílil o 4,86 % a regionální STOXX Europe 600 vzrostl o 3,19 % na 332,24 bodu. FTSE 100 v pátek uzavřel na 6 577,83 bodu, nejvyšší úrovni od loňského srpna, v den konání referenda seanci zakončil na 6 334,63 bodu.

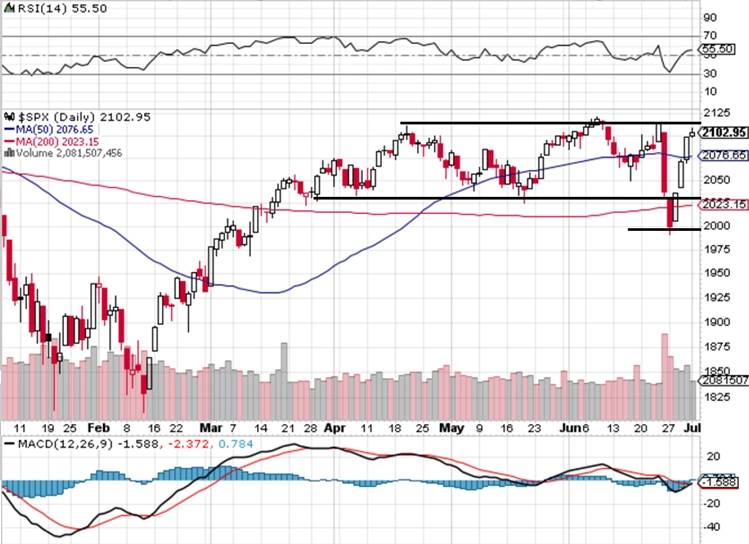

V USA za celý týden Dow stoupl o 3,16 % na 17 949,37 bodu, S&P 500 přidal 3,22 % na 2 102,95 bodu a Nasdaq Composite posílil o 3,28 % na 4 862,57 bodu. Na hodnoty z doby před konáním britského referenda se ale americké indexy ještě nevrátily. Dow ve čtvrtek 23. června uzavřel na 18 011,07 bodu, S&P 500 na 2 113,32 bodu a Nasdaq Composite na 4 910,04 bodu.

Pro index FTSE 100 byl uplynulý týden nejlepší od konce roku 2011 a americké indexy Dow a S&P 500 za sebou mají nejlepší týden v tomto roce.

Index PX od minulého pátku stoupl o 0,6 % na 824,40 bodu, ještě v pondělí přitom byl na více než 7letém minimu. Nejhlubší pokles v týdnu zaznamenaly akcie pojišťovací skupiny VIG (-5,2 % na 456 Kč), nejvíce se naopak dařilo cenným papírům banky MONETA Money Bank (+7,1 % na 75,40 Kč).

"Hlavním tématem týdne byl výsledek britského referenda. Je ale nutno podotknout, že došlo k mírnému uklidnění, tedy alespoň co se výkyvů na trzích týče. Většina světových indexů korigovala ztráty z předešlého týdne a pražská burza nebyla výjimkou," okomentoval vývoj na trzích analytik z J&T Banky Milan Vaníček.

Kromě reakce trhů na výsledky britského referenda investoři sledovali také makrodata a pozornost věnovali i druhé části zátěžových testů amerických bank, v níž Fed hodnotil plány finančních domů v oblasti dividend a zpětných odkupů akcií.

Dostatečnou "kvalitu" kapitálové vybavenosti nevykázaly dvě hříšné filiálky evropských bank, Deutsche Bank Trust Corporation a Santander Holdings USA. S podmínkou prošly Morgan Stanley (musí do konce čtvrtého kvartálu dodat přepracovaný plán práce s kapitálem) a M&T Bank (dostala zelenou až po dodání přepracovaného plánu).

Z dat si více pozornosti zasloužily finální červnové indexy nákupních manažerů ve zpracovatelském sektoru, které vyšly v Asii, Evropě i USA, finální údaje o vývoji americké ekonomiky v letošním prvním čtvrtletí, americký index spotřebitelské důvěry od organizace Conference Board, index cen domů S&P/Case-Shiller a osobní příjmy a výdaje a dále německá inflace či údaje Eurostatu o inflaci a nezaměstnanosti v eurozóně.

Výhled

Nadcházející obchodní týden bude v USA i České republice kratší kvůli státním svátkům. V zámoří zůstanou burzy zavřené v pondělí (Den nezávislosti) a v ČR v úterý (Den slovanských věrozvěstů Cyrila a Metoděje) a ve středu (Den upálení mistra Jana Husa). Obchodování na evropských trzích jinak bude probíhat jako obvykle.

Investoři budou nadále vyhodnocovat dění v Británii a potenciální následky výsledku britského referenda na ekonomiku. Vedle toho se zaměří na středeční zápis z červnového zasedání měnového výboru americké centrální banky. "Celkově očekáváme další zklidnění situace a mírně nákupní náladu," uvedl Vaníček.

FOMC na svém posledním zasedání ponechal měnovou politiku beze změny. Na tiskové konferenci poté guvernérka Fedu Janet Yellenová poznamenala, že světová ekonomika zůstává zranitelná, a dodala, že centrální banka čeká na další data, aby se přesvědčila, že z ekonomiky nevyprchalo růstové momentum. Fed zároveň zveřejnil aktualizovanou makroekonomickou projekci. Centrální banka USA nyní čeká, že americká ekonomika v letošním roce zpevní o 2 % (březnová prognóza: +2,2 %) a jádrové výdaje na osobní spotřebu (preferovaný inflační ukazatel Fedu) se zvýší o 1,7 % (březnová prognóza: +1,6 %). Dvouprocentním tempem by měl růst ekonomiky USA pokračovat i v letech 2017 a 2018. Růst jádrových výdajů na osobní spotřebu by měl v příštím roce zrychlit na 1,9 % (březnová prognóza: +1,8 %) a v roce 2018 by se tempo růstu mělo zvýšit na 2 % (proti březnové prognóze beze změny).

Cíl základního úroku pro letošní rok Fed na červnovém zasedání ponechal na 0,9 %, pro rok 2017 cíl snížil na 1,6 % (březen: 1,9 %) a pro rok 2018 cíl posunul na 2,4 % (březen: 3 %). Prognóza tak naznačuje, že základní úroková sazba by se ve druhé polovině letošního roku měla zvýšit dvakrát. Oproti březnovému zasedání měnového výboru se ale výrazně zvýšil počet činitelů Fedu, kteří počítají pouze s jedním zvýšením sazby. Trh čeká jedno až dvě zvýšení.

Fed ale v červnu zasedal před konáním britského referenda, takže vyjádření k výsledku hlasování Britů v zápisu obsaženo nebude. Jak se k výsledku plebiscitu postaví na červencovém zasedání, jež se bude konat v posledním týdnu měsíce, lze ale vytušit z toho, co Janet Yellenová řekla na tiskové konferenci konané po konci červnového setkání FOMC. "Otázky kolem brexitu, tedy toho, zda Británie zůstane v Evropské unii, nebo z ní odejde, jsme samozřejmě zvažovali. Pokud by k odchodu Spojeného království z EU došlo, mělo by to zřejmě vliv i na výhled vývoje americké ekonomiky. Rozhodně to je téma, které bereme v potaz," uvedla 15. června šéfka Fedu.

Ze zajímavých ekonomických dat v týdnu vyjdou finální červnové indexy nákupních manažerů v sektoru služeb a údaje z amerického trhu práce. Analytici čekají, že americká ekonomika v červnu mimo zemědělství vytvořila 180 tisíc pracovních míst (v květnu 38 tisíc). Míra nezaměstnanosti by se měla zvýšit o desetinu procentního bodu na 4,8 % a průměrná hodinová mzda by se měla meziměsíčně zvýšit o 0,2 %. Klasická měsíční série českých makrodat odstartuje v pátek průmyslovou a stavební výrobou a maloobchodními tržbami.

"Nastavení grafu indexu S&P 500 se od předchozího týdne rapidně změnilo. Index je téměř na stejné úrovni jako v den britského referenda. Po plebiscitu se objevil názor, že k brexitu vlastně ani nemusí dojít. Přesně před rokem probíhaly tanečky okolo půjček pro Řecko a jednalo se o jeho 'vypoklonkování' z E(M)U. Mám pocit, že se okolo Řecka nadělalo více humbuku, než zatím zažíváme v souvislosti se Spojeným královstvím," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "V pátek podpořila býčí náladu ekonomická data z USA. V týdnu od 4. července bude sice řada investorů na dovolené, ale i tak by další pozitivní dávka dat a pro akcie příznivý komentář FOMC z červnového zasedání (i když co je vlastně pro akcie příznivé – trvale nízké sazby, nebo důvěra v sílu ekonomiky a příklon ke zvyšování úroků v USA?) mohly posunout americké indexy výše. To by znamenalo, že S&P 500 po více než roce minimálně otestuje historická maxima," dodává Košťál.

Hospodářské výsledky v příštím týdnu zveřejní v USA například Walgreens Boots Alliance a PepsiCo, v Evropě Sports Direct International a v Jižní Koreji Samsung Electronics.

Výhled pro jednotlivé dny

Pondělí na makrodata příliš bohaté nebude. V noci vyjde v Austrálii zpráva o vydaných stavebních povoleních, dopoledne přidají Španělsko zprávu o nezaměstnanosti a Spojené království index nákupních manažerů ve stavebnictví a v eurozóně vyjdou index výrobních cen a index nálady investorů od společnosti Sentix. Trhy ve Spojených státech zůstanou kvůli oslavám Dne nezávislosti zavřené, nevyjdou tedy ani žádná americká data. V Severní Americe pouze Kanada odtajní index nákupních manažerů ve zpracovatelském sektoru.

Úterý bude dnem indexů nákupních manažerů. V Asii a v Evropě vyjdou ukazatele za sektor služeb, v Evropě budou investoři zvažovat i kompozitní PMI. K tomu ještě vyjde v noci na úterý výsledek australské obchodní bilance a australská centrální banka bude rozhodovat o nastavení své měnové politiky. Dopoledne přidá eurozóna zprávu o maloobchodních tržbách a Bank of England vydá zprávu o finanční stabilitě. Ve Spojených státech vyjdou po prodlouženém víkendu ISM index aktivity pro oblast New Yorku a podnikové objednávky. V České republice si investoři odpočinou, kvůli státnímu svátku zůstane burza zavřená.

Středeční dopoledne bude patřit německým továrním objednávkám a španělské průmyslové výrobě. Kromě toho s projevem vystoupí šéf Evropské centrální banky Mario Draghi a ECB se sejde k zasedání, na kterém ovšem nebude řešit nastavení své měnové politiky. Ve Spojených státech budou investoři vyhodnocovat indexy nákupních manažerů v sektoru služeb od společnosti Markit Economics a institutu ISM, výsledek obchodní bilance a pravidelné týdenní zprávy o počtu žádostí o hypotéku a vývoji zásob ropy od ropného institutu API. Nejvíce pozornosti by na sebe ale měl strhnout zápis z červnového zasedání měnového výboru Fedu, na němž FOMC rozhodl pokračovat v měnové politice beze změny. Minutes Fedu vyjdou ve 20.00 SELČ. V ČR se ani ve středu obchodovat nebude.

V noci na čtvrtek veřejně vystoupí guvernér japonské centrální banky Haruhiko Kuroda a Čína vydá zprávu o vývoji devizových rezerv. Dopoledne odtajní Německo zprávu o průmyslové výrobě, Francie a ČR vydají výsledek obchodní bilance, Švýcarsko doplní inflační statistiku a v Británii vyjdou index cen domů od banky Halifax a zpráva o průmyslové výrobě. Odpoledne pak v USA vyjdou pravidelné týdenní zprávy o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a vývoji zásob ropy a plynu od vládní agentury EIA a dále budou zveřejněny údaje o počtu propuštěných zaměstnanců od konzultační společnosti Challenger, Gray & Christmas a statistika otevřených pracovních pozic JOLTS, oblíbený ukazatel šéfky americké centrální banky Janet Yellenové.

V pátek dopoledne vyjdou výsledek běžného účtu a obchodní bilance Německa a Francie přidá zprávu o průmyslové výrobě a měsíční statistiku státního rozpočtu. Výsledek obchodní bilance na trh pošle také Spojené království a Řecko přidá index spotřebitelských cen. Ve Spojených státech odpoledne vyjdou data z trhu práce (nově vytvořená pracovní místa mimo zemědělství, míra nezaměstnanosti, míra participace, vývoj mezd) a společnost Baker Hughes jako každý týden vydá zprávu o změně počtu aktivních vrtů pro těžbu ropy a plynu. Údaje z pracovního trhu odtajní také Kanada, která přidá ještě zprávu o zahájené výstavbě. V Česku v pátek klasická měsíční série makrodat odstartuje průmyslovou a stavební výrobou a maloobchodními tržbami.

Aktualita pro rok 2026

Doporučujeme

Aktuality