Burzovní kalendář (19. 9. - 23. 9. 2016)

Hlavními událostmi nadcházejícího týdne budou zasedání Fedu a Bank of Japan. Kromě toho budou investoři sledovat sérii makrodat včetně indexů nákupních manažerů a pozornosti obchodníků jistě neujde ani rozštěpení finančního sektoru amerického akciového indexu S&P 500.

Ohlédnutí

V uplynulém týdnu vyšlo hned několik důležitých makroekonomických dat, investoři ale byli poměrně opatrní. Trhy totiž nyní čekají hlavně na důležitá zasedání centrálních bank USA a Japonska.

Pro americké akcie byl uplynulý týden mírně ziskový, index Dow za celý týden získal 0,21 %, širší S&P 500 posílil o 0,53 % a Nasdaq Composite přidal 2,31 %. Evropské akcie na tom byly hůře. Britský FTSE 100 v uplynulém týdnu oslabil o 1,08 %, německý DAX odepsal 2,81 %, francouzský CAC 40 klesl o 3,61 % a celoevropský index STOXX Europe 600 odepsal 2,23 % na 337,82 bodu.

Z ekonomických údajů věnovali investoři pozornost například maloobchodním tržbám a průmyslové výrobě Číny, inflaci Německa, Británie, celé eurozóny a Spojených států či ekonomickým indexům ZEW pro Německo, dále datům z britského trhu práce nebo údajům o tržbách amerických maloobchodních prodejců.

Vedle makrodat trhy sledovaly rovněž zasedání britské centrální banky. Bank of England se rozhodla tento měsíc měnovou politiku neměnit, základní úrokovou sazbu tak ponechala na historickém minimu 0,25 %, kam ji snížila na začátku srpna. Beze změny zůstal rovněž program skupování aktiv v objemu 435 miliard GBP. Zároveň centrální banka zlepšila odhad růstu britské ekonomiky ve třetím čtvrtletí na 0,3 % z 0,1 %. I tak podle ní nicméně tempo růstu zpomalí na polovinu z 0,6 % ve druhém kvartálu.

Akcie na pražské burze podle indexu PX v uplynulém týdnu oslabily o 2,16 %, nejvíce klesající akcií byla bez jakýchkoli zpráv VIG, která přišla o 5,8 %, nejvíce se naopak dařilo akciím Monety Money Bank, které si polepšily o 2,4 % poté, co byly zařazeny do indexu CECE EUR.

Výhled

Nadcházejícímu týdnu by měla dominovat zasedání Fedu a Bank of Japan. Obě centrální banky zveřejní výsledky svých zasedání ve středu 21. srpna. V případě Fedu se žádné překvapení nečeká, měnový výbor by měl potvrdit základní úrokovou sazbu na 0,25-0,50 %, důležitá ale bude tisková konference šéfky Fedu Janet Yellenové, která by mohla naznačit, jak se bude měnová politika v USA vyvíjet v dalších měsících.

V případě Bank of Japan je ve hře snížení základní úrokové sazby hlouběji do záporu, většina analytiků je ale toho názoru, že ani v Japonsku tento měsíc nakonec ke změně měnové politiky nedojde.

"Utažení měnových podmínek Fedu se všeobecně neočekává, můžeme se ale dočkat optimistického hodnocení ekonomiky. To by naznačovalo, že je Fed připraven zvednout sazby na svém prosincovém zasedání, což je základní scénář Société Générale. S vyššími sazbami ke konci roku počítá podle posledních údajů i trh (55% šance na 'hike'). Pokud dopadne jednání Fedu v souladu s tímto výhledem, mohl by dolar proti euru mírně posílit. Jeho větším ziskům by mohlo zabránit snížení očekávaného vrcholu sazeb (jejich dlouhodobé úrovně), ke kterému podle Société Générale američtí centrální bankéři také přikročí," říká Marek Dřímal, ekonom Komerční banky.

Z makroekonomických údajů budou investoři věnovat zvýšenou pozornost datům z amerického nemovitostního trhu (zahájená výstavba, stavební povolení, prodeje starších domů), zprávě o vývoji spotřebitelské důvěry v eurozóně a předběžným indexům nákupních manažerů ve zpracovatelském sektoru a sektoru služeb, které budou vycházet v průběhu pátku.

Hospodářské výsledky v nadcházejícím týdnu zveřejní mimo jiné společnosti Adobe, Carnival, FedEx, Lennar, CarMax, General Mills, AutoZone nebo Rite Aid.

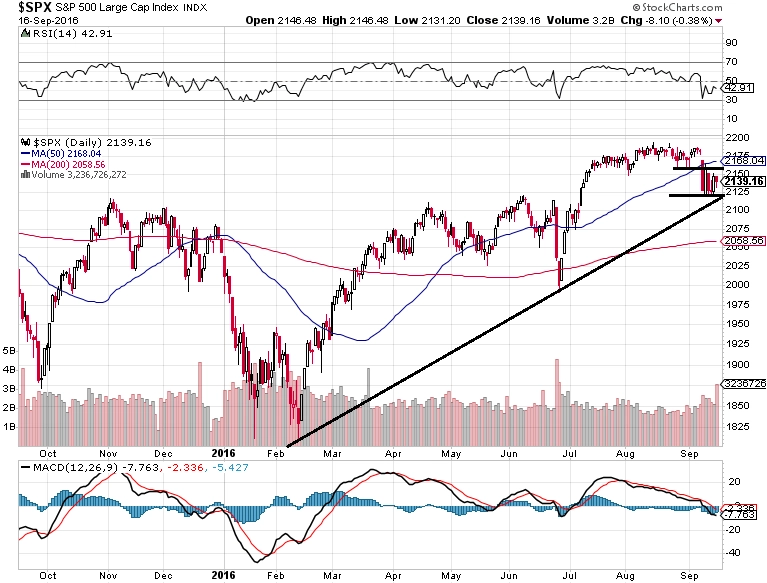

Nastavení grafu indexu S&P 500 se po výprodeji z 9. září změnilo z býčího na opatrně neutrální. Index se pohybuje mezi silným supportem okolo 2 120 bodů a dřívější hladinou podpory a nyní rezistencí okolo 2 160 bodů. V případě prolomení pod 2 120 bodů se graf změní na medvědí. Pro ty, kdo stihli na držení akcií vydělat, může mít nyní smysl prodávat v případě každého mírného posílení trhu.

Výhled pro jednotlivé dny

V noci na pondělí zveřejní Čína index cen domů, eurozóna dopoledne přidá výsledek běžného účtu a zprávu o stavební výrobě, německá centrální banka vydá pravidelnou měsíční zprávu o stavu a vývoji ekonomiky a v USA vyjde index cen domů od NAHB. Trhy v Japonsku zůstanou kvůli státnímu svátku zavřené. S účinností od pondělí navíc dojde v americkém akciovém benchmarku S&P 500 k vyčlenění společností z realitního odvětví do samostatného sektoru. Dosud byly akcie těchto firem zahrnuty ve finančním odvětví. Index S&P 500 tak bude nově mít 11 hlavních sektorů.

V úterý dopoledne na trh Německo pošle index cen výrobců, Švýcarsko se pochlubí výsledkem obchodní bilance a Řecko a Portugalsko se připojí s výsledky běžných účtů. Odpoledne budou investoři vyhodnocovat zprávu o zahájené výstavbě a počtu vydaných stavebních povolení v USA, ropný institut API vydá pravidelnou týdenní zprávu o vývoji zásob černého zlata na území USA a s projevem večer vystoupí guvernér kanadské centrální banky Stephen Poloz. Kvartální hospodářské výsledky zveřejní například Adobe, Carnival, FedEx nebo Lennar.

V noci na středu odtajní Japonsko výsledek mezinárodního obchodu a japonská centrální banka oznámí výsledek svého měnově-politického zasedání. V Evropě zásadní makrodata nevyjdou. V USA večer skončí dvoudenní zasedání měnového výboru Fedu a Janet Yellenová na tiskové konferenci okomentuje zaktualizovaný makroekonomický výhled americké centrální banky. Pozdě v noci zveřejní výsledek svého zasedání také novozélandská centrální banka a jednat bude přes den i ECB, byť nebude hlasovat o nastavení úrokových sazeb ani o programu kvantitativního uvolňování. Z dat vyjde v USA pravidelná týdenní zpráva o počtu žádostí o hypotéku a vládní energetická agentura EIA se připojí s týdenní zprávou o vývoji zásob ropy na americkém území. Výsledky hospodaření za uplynulý kvartál odtajní mimo jiné společnosti CarMax a General Mills.

Ve čtvrtek zveřejní Francie index podnikatelského klimatu a ECB doplní měsíční zprávu o stavu ekonomiky. Dále vystoupí s projevem šéf ECB Mario Draghi a v USA vyjdou index aktivity chicagského Fedu, index cen domů od FHFA, zpráva o prodejích starších domů, předstihový ekonomický indikátor, index aktivity kansaského Fedu a pravidelná týdenní zpráva o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti. Odpoledne ještě Eurostat doplní index spotřebitelské důvěry v eurozóně a americká vládní energetická agentura EIA vydá jako každý týden zprávu o vývoji zásob zemního plynu v USA. Mozaiku výsledkové sezóny doplní v USA AutoZone nebo Rite Aid.

Pátek bude dnem předběžných zářijových indexů nákupních manažerů. Ukazatele vyjdou v Číně a Japonsku, hlavních zemích západní Evropy, souhrnný údaj přidá také eurozóna a odpoledne se připojí Spojené státy. V noci na pátek ještě s projevem vystoupí náměstek guvernéra australské centrální banky Philip Lowe, dopoledne Francie přidá zprávu o vývoji ekonomiky a odpoledne budou trhy věnovat pozornost také zprávám o maloobchodních tržbách a inflaci v Kanadě a pravidelné týdenní zprávě firmy Baker Hughes o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu ve Spojených státech.

Aktualita pro rok 2026