Ekonomický výhled: ECB začne v dubnu ustupovat od prodlouženého kvantitativního uvolňování, mdlý globální růst pokračuje

Nadále očekáváme střídmý globální růst, konkrétně v roce 2016 o 2,4 % (při tržních směnných kurzech) a o 2,8 % v roce 2017 s relativně stabilním růstem ve vyspělých ekonomikách a se zrychlením v rozvíjejícím se světě.

Růst spotřebitelských cen ve vyspělých ekonomikách se dostává ze svých nedávných minim a v příštích 6-12 měsících pravděpodobně výrazně zrychlí. Nárůst inflace ve vyspělých zemích především odráží vliv srovnávací základny, oživení cen ropy a menší externí faktory, které táhly inflaci dolů. Ale i když existují určitá proinflační rizika ze strany cen komodit v průběhu příštího roku, celosvětové dezinflační tlaky zůstanou podle našeho názoru poměrně silné.

Vyhlídky na dodatečné výrazné uvolnění měnové politiky centrálních bank v rozvinutých zemích v průběhu roku 2017 se snižují s ohledem na (možná dočasné) zvýšení inflace, obavy nad rostoucími nepříznivými vedlejšími účinky uvolněné měnové politiky a zmenšenou důvěru ve schopnost centrálních bank rychle zvýšit inflaci.

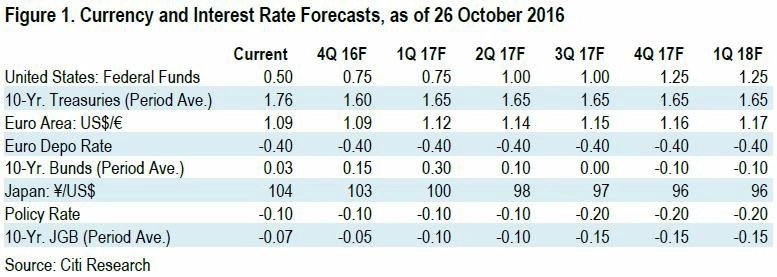

Mírný růst reálného HDP zůstává základem naší prognózy pro USA. Bude nadále podporovaný spotřebitelskými výdaji. Očekáváme postupně rostoucí inflaci, neboť mezera v ekonomice se vstřebává a zpožděné dopady poklesu cen komodit a silnějšího dolaru uvadají. Členové měnového výboru Fedu pravděpodobně v prosinci zvýší úrokové sazby.

Navzdory lepšímu výhledu růstu německé ekonomiky (růst HDP o 1,8 % a 1,5 % v letech 2016 a 2017) ponecháváme prognózu růstu HDP eurozóny beze změny s mírnějším růstem HDP o 1,6 % v roce 2016 (v souladu s konsenzem) a 1,4 % v roce 2017 (konsenzus: 1,3 %) po +1,9 % v roce 2015. V důsledku vlivu srovnávací základny v cenách energií očekáváme celkovou inflaci v nadcházejících měsících nadále dočasně vyšší, vrcholící okolo 1,5 % meziročně v 1Q2017. Držíme názor, že ECB pravděpodobně 8. prosince prodlouží program nákupu aktiv o nejméně šest měsíců. Očekáváme ale také snížení tempa měsíčních odkupů aktiv (QE) na 60 miliard eur, pravděpodobně od dubna 2017. Očekáváme, že QE potrvá po březnu 2017 dalších 18 měsíců.

Těžší dávkování fiskálního impulzu a svižný trh s nemovitostmi přispěly ve třetím kvartálu k posílení reálné ekonomické aktivity v Číně. Ovšem růst pravděpodobně ve 4. čtvrtletí zmírní v důsledku ochlazujících opatření na trhu s nemovitostmi. Očekáváme růst HDP o 6,5 % ve 4. kvartálu s tempem růstu 6,6 % za celý rok 2016. Věříme, že se Čínská lidová banka bude nadále vyhýbat použití běžných měnově politických nástrojů, jako jsou povinná míra rezerv komerčních bank nebo snížení úroků, dokud se trh s nemovitostmi neochladí. Tato opatření tedy pro letošní rok neočekáváme.

V případě české ekonomiky jsme zlepšili výhled růstu HDP v roce 2017 o 0,2 procentního bodu na 2,9 % díky lepší zahraniční poptávce, ale české exportní trhy mohou pokračovat ve slabším růstu než eurozóna. Říjnový sentiment značí pokračující oživení růstu HDP, jenž je nyní tlumen bazickým efektem po silném přílivu peněz z fondů EU v roce 2015.

Aktualita pro rok 2026

Aktuality