Burzovní kalendář (5. 12. - 9. 12. 2016)

Prvnímu kompletně prosincovému týdnu z očekávaných událostí dominuje zasedání rady ECB, která bude rozhodovat o nastavení měnové politiky. O "zábavu" se ale postará také řada makrodat.

Ohlédnutí

Přelom listopadu a prosince přinesl očekávanou zvýšenou aktivitu obchodníků, a to poslední listopadový den, kdy došlo k převážení indexů MSCI. Vysoké objemy a v některých případech i vysoká volatilita byly výsledkem dovažování portfolií.

Stěžejní informací týdne byl výsledek zasedání kartelu OPEC. Zástupci jednotlivých zemí se dohodli na snížení produkce ropy na 32,5 milionu barelů denně. Některé nečlenské státy tento krok podpořily a přislíbily snížení těžby. Ropa zareagovala prudkým růstem ceny nad 50 USD za barel.

Americké akciové indexy v první polovině týdne pokračovaly v atakování historických maxim, ale s výjimkou Dow nakonec uzavřely týden slabší. Na obchodování v Evropě se podepisovala politická nejistota, investoři s obavami vyhlíželi zejména nedělní italské referendum o změně ústavy, a tak indexy v západní Evropě v týdnu ztratily zhruba procento.

Na pražské burze (PX za týden -0,1 %) investoři reagovali na změnu v indexu MSCI Czech. Ve středu 30. listopadu dosáhla rekordního zobchodovaného objemu MONETA Money Bank, která byla do indexů MSCI nově zařazena. Titul zakončil týden silnější o 0,6 %. Nejvíce klesající akcií byla CME (-4,3 %). "Odhadujeme, že se jednalo o technickou korekci po růstu z předchozího týdne, kdy byla naopak CME skokanem týdne," napsal v týdenním shrnutí hlavní akciový analytik J&T Banky Milan Vaníček. Nejvíce rostoucí akcií týdne byla Komerční banka (+3,3 %), když možná odezněl negativní dopad snížení váhy titulu v indexech MSCI způsobený zařazením Monety.

Výhled

Týden začne zhodnocením výsledků italského referenda o změnách ústavy. Riziko předčasných voleb v Itálii je trhy vnímáno negativně vzhledem k růstu obliby protestních stran napříč Evropou.

Na italské referendum bude pravděpodobně (byť možná ne oficiálně) navazovat i jednání rady ECB. "Odhadujeme, že pokud Italové řeknou 'ne' návrhům premiéra Mattea Renziho, ECB jasně naznačí prodloužení stávajícího programu odkupu aktiv. Pokud tomu tak nebude, banka bude směrem k trhům neutrální jako v listopadu a nechá rozhodnutí o budoucnosti kvantitativního uvolňování na začátek roku 2017," myslí si Vaníček. Kvůli politickým faktorům očekává dočasně zvýšenou volatilitu na trhu s akciemi evropských, především italských bank. A týkala by se nepochybně akcií jako celku.

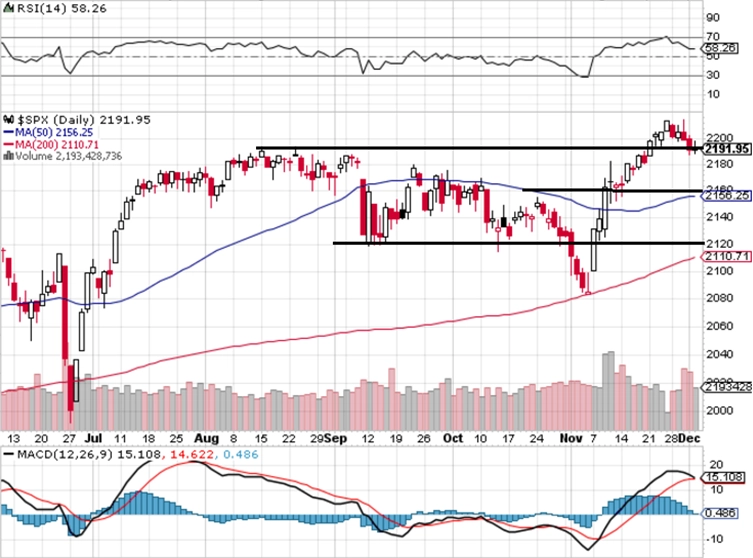

Mírný ústup z maxim zažil i americký trh. "Úterní pozitivní zpráva o vývoji ekonomiky USA k růstu cen akcií nepřispěla. Index S&P 500 naopak zamířil dolů a nyní testuje předchozí rezistenci 2 180 až 2 190. Zda se změní na support, uvidíme v prvním ryze prosincovém týdnu. Další support je poblíž 50denního průměru okolo 2 150," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Prosinec je stále považovaný za silný měsíc. Do Vánoc by mohla přetrvávat stagnace, případně mírný růst, ale poslední čtyři obchodní týdny v roce budou probíhat v duchu přípravy na nástup nového amerického prezidenta. Aktivita by mohla být extrémně nízká a trhy mohou zamířit pozvolna níže. Trumpova rétorika pak určí krátkodobý směr vývoje cen (nejen) akcií. Trh je nadále na býčí straně. Po rally z listopadu je růst do konce roku pravděpodobně z větší části vyčerpaný, ale ceny dolů nic netáhne. Čeká se na zvýšení úrokových sazeb ze strany Fedu, což je zřejmě důvod pro rotaci sektorů, která je velkým tématem posledních dnů."

Z makroekonomických dat budou v Číně podstatné statistiky o zahraničním obchodu, v USA budou sledované index nákupních manažerů ISM v oblasti služeb, podnikové objednávky a index spotřebitelské důvěry Michiganské univerzity, Německo pak nabídne tradiční kombinaci průmyslových objednávek a průmyslové výroby.

O výhled na nový obchodní týden jsme požádali analytika Jiřího Polanského z České spořitelny.

Aktualita pro rok 2026

Doporučujeme

Aktuality